法人代表の夫が亡くなり、夫婦世帯の妻が遺言によって全ての財産を承継した事例です。

ご相談内容

3つのキーワード

身元保証人が必要

遺留分侵害額請求

事業承継

夫Bが遺言ですべての財産を後妻Aに相続させたが、Aは持病の手術で長期入院することになりました。退院後は施設に移ることになり身元保証人が必要に。並行して長男Cから遺留分侵害額請求を受けていました。

更に夫Bが代表をしていた法人は3年間放置されており、法人名義で借りていた借地の地代も未納、借地上の貸工場の賃貸管理も放置で家賃も未収、関係者皆が困っている状況でした。

「夫が亡くなって間もなく入院することになり、相続手続きどころではなくなってしまいました」

解決策

①自信の老後生活、②相続問題、③事業承継を同時並行で解決

身元保証・任意後見で

自身の生活をケア

相続手続き・遺留分侵害額請求・法定後見申立をケア

事業承継・借地権問題・賃貸管理をケア

担当者コメント

事業承継も相続手続きです!

法人は財産だけではなく、従業員だったり、取引先だったり、利害関係人が関与してくるため、清算するにしても引き継ぐにしても通常の相続より大変です。

今回の件は特に承継する人もいなかったため関係者にも大変迷惑をかけて、手続きも大変でした。事業承継については、早すぎるくらいから実施する必要があります。

今回、実は遺留分侵害額請求訴訟の間に、長男Cから後妻Aに対して法定後見の申立を受けました。

当方としては、先に任意後見契約をしていたのですが、本人Aは入院していたので体は不自由していましたが、意思能力はしっかりしていたため、任意後見の発動は考えていませんでした。

任意後見人は、その方の意向や状況を密に把握していますが、敵対する親族がいる場合には、法定後見を重ねて申し立てされることがあります。判断能力が低下しているにもかかわらず申し立てしないのは良くないですが、判断能力がある状況でも診断書があれば申立が通ってしまうことがあります。

今回は、裁判所が任意後見の内容をしっかり理解してくれたため、任意後見人が採用されましたが、これが全く知らない先方が申し立てた法定後見人が就任したと考えるとぞっとします。

意思能力のあるうちに必ず任意後見契約だけでもやっておかないと、本当に自分の本意ではないようなことになってしまうので、気をつけてください。

遺言によりすべての財産を取得した後妻Aですが、全ての財産には法人の株も含まれていたため、法人の清算も行う必要がありました。

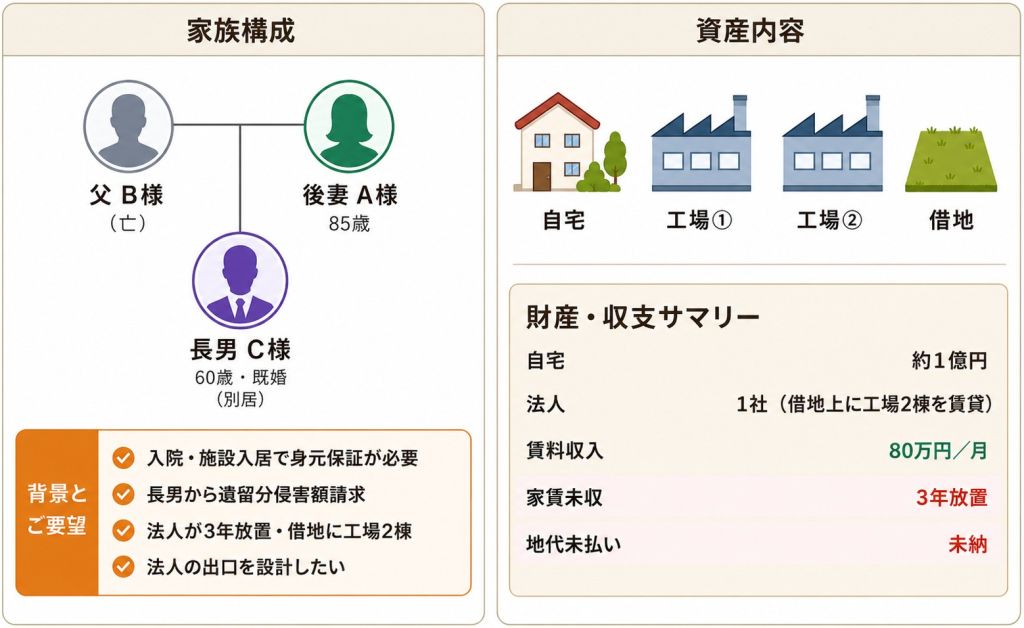

ご相談者プロフィール

今回ご相談をいただいたのは、夫の他界後にご自身の入院・施設入居と法人の承継整理が同時に発生したご家族です。

| 相談者 | 後妻A様(85歳)・長男C様(60歳・既婚/別居) |

|---|---|

| きっかけ | 夫Bの他界とAの入院・施設入居 |

| 資産総額 | 約1億円超(自宅+法人1社) |

| 年間収支 | 法人賃料収入960万円(80万円/月) |

夫Bが経営してきた法人と借地上の工場2棟を、後妻Aが任意後見人を立てて承継整理していく前提で組み立てることになりました。

| 財産の種類 | 内容 | 評価額(概算) |

|---|---|---|

| 自宅 | 戸建て | 約1億円 |

| 法人 | 借地上に工場2棟を保有・賃貸 | 1社 |

| 賃料収入 | 法人売上 | 80万円/月 |

| 未収・未払い | 家賃未集金・地代未払い・法人税3期未納 | 3年放置 |

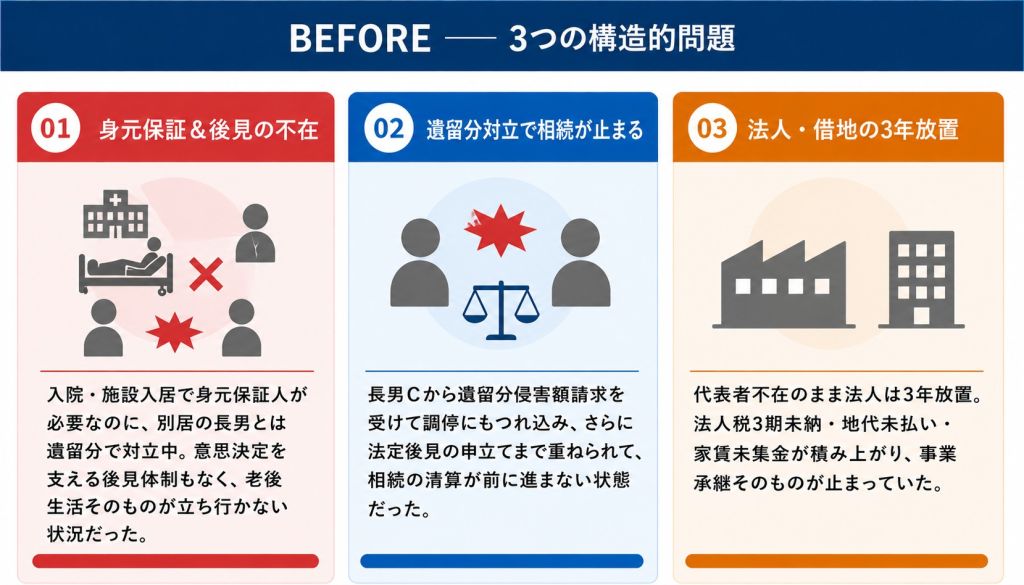

BEFORE:3つの構造的問題

問題 01

身元保証&後見の不在

入院・施設入居の段階で身元保証人が必要となったが、別居の長男Cとは遺留分で対立中で頼れない。意思決定を支える後見体制もないままで、Aの老後生活そのものが立ち行かない状況だった。

問題 02

遺留分対立で相続が止まる

遺言で全財産を後妻Aに相続させたが、長男Cから遺留分侵害額請求を受けて調停にもつれ込み、さらに法定後見の申立てまで重ねられて、相続の清算が前に進まなかった。

問題 03

法人・借地の3年放置

夫Bの代表していた法人は代表者不在のまま3年放置。法人税3期未納・地代未払い・家賃未集金が積み上がり、借地・借家関係も含めて事業承継そのものが止まっていた。

ACTION:実行の流れ

フェーズ1 ── 相続発生〜任意後見の確保(〜10ヶ月)

後妻Aを執行者とする遺言の執行を粛々と進める一方、長男Cからの遺留分侵害額請求は弁護士に依頼して対応した。

持病の悪化で長期入院が決まったタイミングで、施設入居も見据えた身元保証契約と移行型の任意後見契約を締結。相続税申告も10ヶ月以内に完了した。

「入院前に契約を結んでおいてよかった。動けなくなってから慌てるところでした」

入院・施設入居のタイミングでは、身元保証人や緊急連絡先が必要になることがあります。親族に頼れない場合は、身元保証・任意後見・死後事務まで含めて、どの事業者に何を任せるかを早めに確認しておくことが重要です。

フェーズ2 ── 法定後見申立てへの対応(〜1年)

後妻Aが法人代表に就任しようとした矢先、長男Cが法定後見の申立てを起こす。任意後見と法定後見が併存する事態となった。

裁判所が任意後見の内容を理解してくれ、任意後見受任者からの再申立てを経て任意後見監督人の選任に至った。任意後見人が後見業務を行う体制が確定した。

「知らない後見人がついたら、と思うとぞっとします。」

任意後見人がAの意向を密に把握しながら、生活・財産管理・法人運営の意思決定を支える体制に移行した。

フェーズ3 ── 法人の立て直しとM&A(足掛け3年)

親族に他に代表者になれる者がいなかったため、BFコンサルティングから代表者を出向させた。通帳の記帳から開始し、地代の支払い・テナント対応・共益費の清算・3期分の確定申告を実施した。

地主から借地権の買取条件は更地返還で1億円、現況で500万円。法人を維持する理由がなかったため法人ごとM&Aを選択。他社買取の打診を経て地主の希望500万円から2,000万円で成約し、売却益で遺留分の支払いも完了した。

判断の分岐:なぜこの選択をしたか

このケースでは、複数の選択肢が検討されました。それぞれを選ばなかった理由が重要です。

分岐① 後見の手段

| 方法 | メリット | デメリット | 判断 |

|---|---|---|---|

| そのまま放置 | 手間なし | 入院・施設入居の手続きが進まない。判断能力が下がれば動かせなくなる | 採用せず |

| 法定後見(長男申立て) | 法的な保護がある | 後妻Aの意向を反映しにくい。財産処分の自由度が低い | 採用せず |

| 任意後見(移行型・受任者選任) | 後妻Aの意向を密に反映・法人運営に意向を残せる | 法定後見申立てへの個別対応が必要 | 採用 ◎ |

採用理由:意思能力があるうちに任意後見契約を結んでおかないと、敵対する親族の申立てで本意ではない法定後見人がつく可能性がある。Aの意向を反映するには任意後見が前提だった。

分岐② 借地法人の出口

| 方法 | メリット | デメリット | 判断 |

|---|---|---|---|

| 借地権をテナントの立退き後に売却 | 売却額1億円 | テナントの立退きは困難 | 採用せず |

| 借地権をそのまま売却 | 取引が早い | 法人の清算が必要 | 採用せず |

| 法人ごとM&Aで売却 | テナント対応・立退料の負担を引き継いでもらえる | 買主の選定と価格交渉が必要 | 採用 ◎ |

採用理由:後妻Aには法人を維持する理由がなく、清算が目的だった。最も手離れの良い法人売却を選び、他社への買取打診を入れたことで500万円から2,000万円まで条件が改善した。

BFC式:全体最適の視点から見たこのケース

BFコンサルティングが大切にしているのは「全体最適」という考え方です。相続・不動産・福祉・金融のそれぞれに専門家はいますが、どれも「自分の専門領域に限定した提案」になりがちです。

BFコンサルティングが行ったのは、こうした個別論を一度すべて横に置き、資産全体を俯瞰して4つの判断軸で「構造から設計し直す」ことでした。

全体最適の4軸チェック

BFC式全体最適では、「収益性」「流動性」「管理負荷」「相続への影響」4つの軸でチェックを行います。

| 軸 | このケースの状態 | 対策の方向性 |

|---|---|---|

| 収益性 | 工場は老朽化が激しく、消防設備も不備があり 大規模修繕が不可欠な状況であった | そのまま売却 |

| 流動性 | 借地権のうえにテナントつきで一般に流通できる物件ではない | 地主に買ってもらう前提で第三者にも買取を打診して価格競争を促す |

| 管理負荷 | 85歳のA本人では法人運営が不能 | 代表者を別途選任し管理も委託 |

| 相続への影響 | 非上場株式の整理が終わらないと遺留分問題も終わらない | M&A売却益で遺留分完済・遺産整理完了 |

- 場当たり対策をしない → 遺留分や法定後見申立てに振り回されず、まず任意後見で後妻Aの意思決定基盤を確保

- 難しい資産から先に動かす → 3年放置で最も状態の悪い法人と借地を最初に整理

- 将来の出口から逆算して設計する → 「清算で遺産整理完了」というゴールから逆算し、清算より高値で売れる法人M&Aを選択

AFTER:資産が「整理できる状態」に変わった

老後生活

希望通りの老後生活を継続

任意後見人が後見人としてAをサポートすることによって、希望通りの老後生活を送っている。

相続対策

相続財産の清算が無事に完了

遺留分を含め相続財産の清算も無事に終わった。

事業承継

借地・借家問題から解放

法人を整理して売却。面倒な借地・借家問題から解放された。

再現条件:このケースが有効な条件

「相続手続き・身元保証・任意後見→事業承継→法人売却」の事例に有効なケースは以下の通りです。

- 高齢のご本人が、判断能力や健康面に不安が出てきている

- 高齢夫婦世帯で、会社経営をしている

- 借地権付き建物を保有している

このような相続・後見・法人承継が絡むケースでは、まず財産の全体像を把握することが重要です。

自宅、不動産、法人、借地権、預貯金、生命保険などがどの程度あり、相続税や納税資金にどのような影響があるのかを整理しないまま進めると、対策の優先順位を誤ってしまう可能性があります。

「何から確認すればよいかわからない」という方は、まず相続税の概算や財産構成を可視化してみましょう。

まず、あなたの状況をお聞かせください。

それぞれの状況によって、最適な対策の順番と内容は変わります。BFコンサルティングでは、部分的な対策ではなく「相続・不動産・収益・次世代」を一つの設計図として捉える全体最適の視点から、あなたに合った対策を一緒に考えます。

\誰に相談していいか分からない方へ/

相続対策最適化計画®

【毎月5名様限定】あなたに最適な相続対策を無料で診断します

実務実績20,000時間の相続対策専門のプロが、相続の悩みに幅広く答えます!

- 相続の悩み幅広く答えます

- 気づいていない問題点に気づける

- 何も売り込まれないので安心

相続診断無料体験会にご参加いただくと、現在の資産状況に対する最適な相続対策レポートや相続対策38選とまとめた資料もプレゼントします!