農地を中心とした土地約30か所・評価額約20億円の地主の相続案件。申告期限まで残り4ヶ月・納税資金がほぼゼロという状況から、土地評価の圧縮・遺産分割の設計・納税資金の確保・二次相続対策の着手を同時進行させ、期限内申告と納税を完了させた事例です。

ご相談内容

3つのキーワード

申告期限4ヶ月

農地30か所

納税資金ゼロ

父の逝去後、以前依頼していた税理士への不信感から相談が遅れ、申告期限まで残り4ヶ月の段階でBFコンサルティングに相談が入りました。農地を中心とした土地約30か所・評価額約20億円に対して概算の相続税額は約4億円。手元の納税資金は保険金のみで、土地のほとんどが農地のため換金も容易でない状態でした。

「どう分けたら良いかわからないですが、基本的にはほとんど農地なので長男が引き継ぐという方向で、家族の意思統一はできています」

解決策

3段階の評価圧縮・分割設計・資金確保で構造ごと解決

- 土地約30か所を現地調査から詳細計算 → 評価額を約20億から約10億に圧縮(1ヶ月)

- 配偶者控除×農地納税猶予を組み合わせた分割設計 → 相続税を約4億から約1.4億に削減

- 境界未確定のまま土地売却を先行 → 申告期限1週間前に納税資金を確保

土地評価の圧縮

相続税の最小化

期限内納税の完了

担当者コメント

典型的な「資産はあるが、何も設計されていない状態」でした。土地は約30か所・評価額は約20億円ある。しかし現金はなく、納税資金の準備もない。既存の管理会社からも何の提案もなかったとのことでした。

だからこそ今回は、「申告期限に間に合わせる」という一点からスケジュール全体を逆算して設計することにしました。境界未確定のまま土地を売る、売買前に先行して相続登記を通す、農地転用と地目変更を引渡しと並行させる。「普通に考えたら無理」という局面を、順番を変えることで一つずつ実現していきました。

相続税額を約1.4億円に圧縮し、期限内に納税を完了させたことが最初の成果です。何より大きかったのは、財産全体を整理したことで、家族が次の判断を自分たちで下せるようになったことです。その後の生産緑地の解除・収益物件の建築計画も動き始めています。

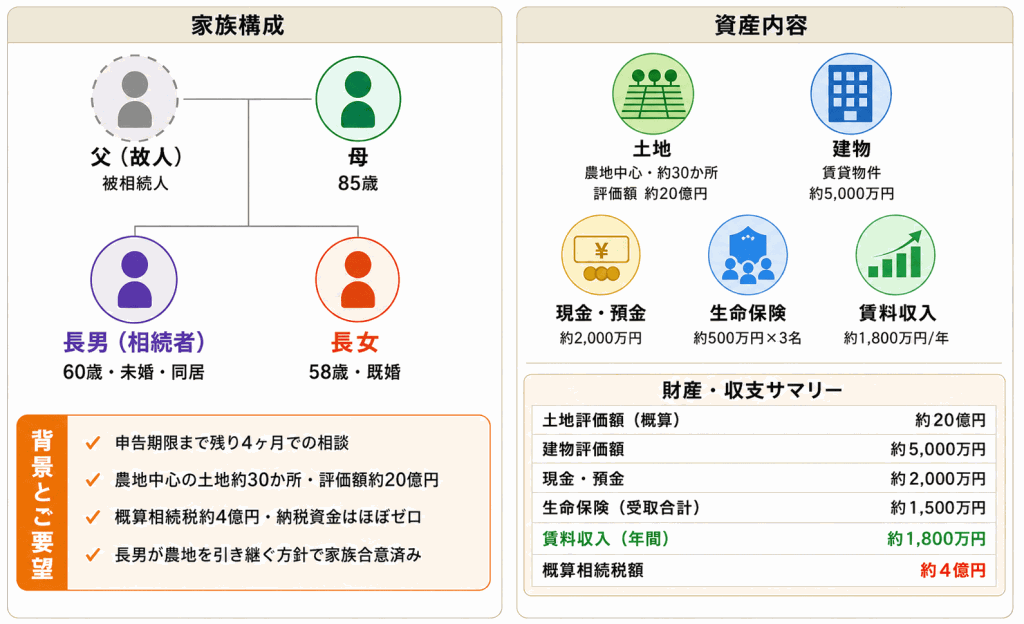

ご相談者プロフィール

今回ご相談をいただいたのは、父が亡くなり相続が発生したご家族です。

| 相談者 | M.K様・60代男性(長男・未婚・同居) |

|---|---|

| きっかけ | 父の相続発生。税理士への不信感から相談が遅れ申告期限4ヶ月前に相談 |

| 家族構成 | 母(85歳)・長男(60代・未婚)・長女(58歳・既婚) |

| 資産総額 | 約20億円(農地中心) |

| 年間収支 | 賃料収入 約1,800万円 |

| 財産の種類 | 内容 | 評価額(概算) |

|---|---|---|

| 土地(農地中心) | 約30か所 | 約20億円 |

| 建物 | 賃貸物件 | 約5,000万円 |

| 現金・預金 | — | 約2,000万円 |

| 生命保険(3名分) | — | 約1,500万円 |

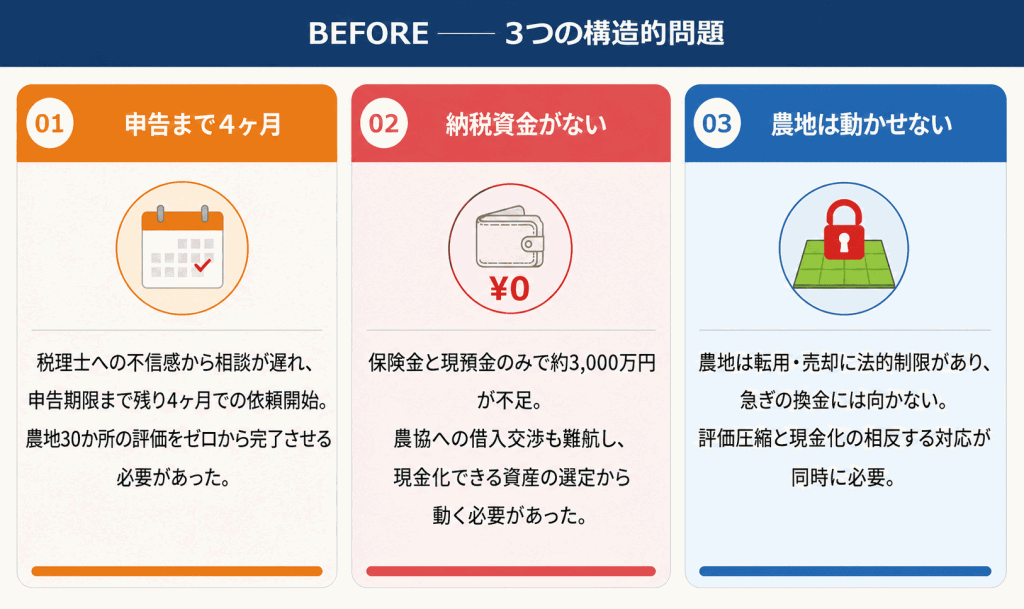

BEFORE:3つの構造的問題

問題 01

申告まで4ヶ月

税理士への不信感から相談が遅れ、申告期限まで4ヶ月しかない状態での依頼だった。農地・雑種地・宅地が混在する約30か所の土地評価を、ゼロから仕上げなければならない。

問題 02

納税資金がない

手元の納税資金は保険金と現預金のみで、賃料収入を加えても約3,000万円が不足する見込みだった。農協への借入交渉も難航し、現金化できる資産がほとんどない状況だった。

問題 03

農地は動かせない

農地は転用・売却に法的制限があり、急ぎの換金には向かない。評価圧縮のための納税猶予と、現金化できる資産の確保という、相反する対応が同時に必要だった。

ACTION:実行の流れ

フェーズ1 ── 評価・遺産分割設計(申告期限4ヶ月前〜3ヶ月前)

農地・雑種地・宅地が混在する約30か所。まず全体像の把握と現地調査・役所調査に着手した。

路線価の減額補正・不整形地補正・利用区分の整理など、あらゆる減額要因を精査。もともとの評価額約20億円から約10億円まで圧縮できた。

まず配偶者控除が最大限適用できるよう母の相続割合を先に確定。次に長男が取得する農地4か所に農地の納税猶予を申請した。この順番で設計し、相続税額を約1.4億円まで圧縮できた。

農地の納税猶予を適用すると長男の相続まで農地以外の利用が原則制限されるため、将来の土地活用方針と照らし合わせながら慎重に対象地を選定した。

「なるべく相続税を少なくしたいというのが第一でした。納税猶予はなるべく減らしたかったけど、納税額を減らすためには仕方なかった。」

フェーズ2 ── 納税資金の確保(申告期限2ヶ月前〜)

保険金・現預金・賃料収入を合算しても約3,000万円が不足することが判明。農協への借入交渉も難航し、良い返事は得られなかった。

農地以外で換金可能な貸し駐車場1か所を売却対象に選定。完了期限から逆算してプロセスを組み替えた。

- 買主を先に確保する

- 売却予定地だけ先行して遺産分割協議・相続登記を完了(申告期限の約1ヶ月前)

- 農地転用届・地目変更登記を並行処理

- 境界確定は「努力義務」として買主の承諾を取得し、確定前に引渡し

- 取得費は不動産鑑定士による意見書を添付のうえ譲渡損として申告

境界未確定のまま引渡しを実現し、申告期限の1週間前に資金調達が完了した。

「本当に間に合うのか不安でしたが、手順を整理してもらって一つずつ動いていくうちに、何とかなってきた、という感じでした」

フェーズ3 ── 申告・納税完了

配偶者控除と農地の納税猶予を適用した相続税申告を期限内に完了。相続税額は当初概算の約4億円から約1.4億円まで圧縮された。

フェーズ4 ── 二次相続対策の着手(申告完了後〜)

賃貸管理をBFコンサルティングへ一本化。収入管理・相続対策を一元管理できる体制を構築した。

生産緑地2か所について買取申出のうえ解除手続きを実施。市街化調整区域の農地は開発許可要件を詳細調査し、売却可能性を確認した。

駅前の好立地にある青空駐車場(約150坪)を活用した収益物件の建築を計画。建築会社4社からプランを取得し、施工会社・プランを確定した。全物件の不動産台帳も整備し、進捗・優先順位を一目で確認できる体制を構築した。

判断の分岐:なぜこの選択をしたか

このケースでは、複数の選択肢が検討されました。それぞれを選ばなかった理由が重要です。

分岐① 納税資金の確保方法

| 方法 | メリット | デメリット | 判断 |

|---|---|---|---|

| 農協から借入 | まとまった資金を確保できる | 審査が通らなかった。返済が長期負担になる | 断念 |

| 農地以外の土地を通常売却 | 問題なし | 通常の手順では2ヶ月で完了できない | 断念 |

| 手順を組み替えて境界未確定のまま売却 | 期限内完了が可能。延滞税リスクを回避 | 買主の個別承諾が前提 | 採用 ◎ |

採用理由:申告期限という制約を前提に、通常の手順を組み替えた。境界確定を「努力義務」として買主の承諾を得ることで引渡しを先行させ、通常では「無理」とされるスケジュールを実現した。

分岐② 駅前好立地の青空駐車場の活用方針

| 方法 | メリット | デメリット | 判断 |

|---|---|---|---|

| 一次相続の納税資金として売却 | 即座に現金化できる | 好立地の資産を手放すことになる | 採用せず |

| 貸し駐車場として継続保有 | 手間なし | 低収益のまま。将来の活用が先送りになる | 採用せず |

| 収益物件を建築して活用 | 好立地を最大限活用。安定収入に転換 | 建築費用が発生する | 採用 ◎ |

採用理由:納税資金確保のため最初に売却を提案したが、家族から「立地が良いので収益物件用地として確保したい」との意向が示された。財産全体の整理ができたことで、家族が自分たちで判断を下せたケース。建築会社4社からプランを取得し、収益物件化へ向けて準備中。

BF式:全体最適の視点から見たこのケース

BFコンサルティングが大切にしているのは「全体最適」という考え方です。相続・不動産・福祉・金融のそれぞれに専門家はいますが、どれも「自分の専門領域に限定した提案」になりがちです。

BFコンサルティングが行ったのは、こうした個別論を一度すべて横に置き、資産全体を俯瞰して4つの判断軸で「構造から設計し直す」ことでした。

全体最適の4軸チェック

BF式全体最適では、「収益性」「流動性」「管理負荷」「相続への影響」4つの軸でチェックを行います。

| 軸 | このケースの状態 | 対策の方向性 |

|---|---|---|

| 収益性 | 農地中心で土地の利用効率が低い | 管理会社変更・収益物件化で改善へ |

| 流動性 | ほぼすべてが農地で換金不能 | 生産緑地解除・農地整理で流動化へ |

| 管理負荷 | 管理が分散し、相続対策と連携なし | BFへ一元化し台帳整備で全体を可視化 |

| 相続への影響 | 農地30か所・評価20億が未整理のまま | 遺産分割完了。二次相続の準備を開始 |

- 場当たり対策をしない → まず土地評価の精査と遺産分割設計から着手。税額を最小化してから資金確保の順番を決めた

- 難しい資産から先に処分する → 換金できる土地を見極め、先行登記・先行引渡しで申告期限内に資金調達を実現した

- 将来の出口から逆算して設計する → 一次相続完了後すぐに二次相続の準備を開始。駅前の好立地は売却せず収益物件用地として確保した

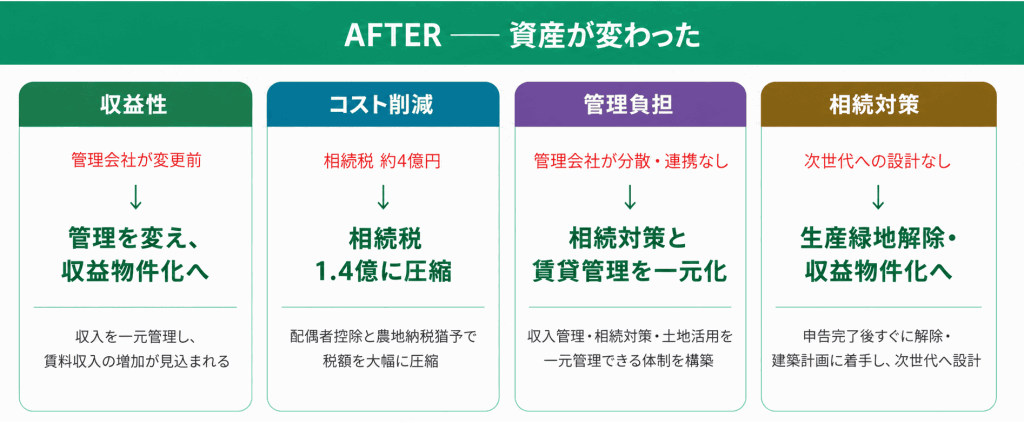

AFTER:資産が「動かせる状態」に変わった

「申告期限4ヶ月前・納税資金ゼロ」という状態から、評価圧縮・分割設計・資金確保を同時に動かした結果です。

収益性

管理を変え、収益物件化へ

管理会社を変更し収入を一元管理。駅前好立地の収益物件化で賃料収入の増加が見込まれる。

コスト削減

相続税 4億 → 1.4億に圧縮

配偶者控除と農地納税猶予を組み合わせ、家族の意向を維持しながら税額を大幅に圧縮した。

管理負担

相続対策と賃貸管理を一元化

賃貸管理をBFへ移管し、収入管理・相続対策・土地活用を一元管理できる体制を構築した。

相続対策

生産緑地解除・収益物件化へ

申告完了後すぐに測量・解除と収益物件建築計画に着手。次世代への設計を開始した。

再現条件:このケースが有効な条件

この事例で行った「評価圧縮→遺産分割設計→境界未確定での土地売却先行」という流れは、すべての不動産相続に当てはまるわけではありません。以下の条件が重なるケースで、特に有効な選択肢になります。

- 家族間で基本的な遺産分割の方向性(誰が何を引き継ぐか)に事前合意がある

- 農地の納税猶予を申請できる農業従事者(相続人)が存在する

- 農地以外に売却・換金が検討できる土地が1か所以上ある

- 配偶者が健在で、配偶者控除を活用した遺産分割が可能な状態にある

- 相続発生後、できるだけ早く(理想は3ヶ月以内に)専門家への相談を開始している

まず、あなたの状況をお聞かせください。

それぞれの状況によって、最適な対策の順番と内容は変わります。BFコンサルティングでは、部分的な対策ではなく「相続・不動産・収益・次世代」を一つの設計図として捉える全体最適の視点から、あなたに合った対策を一緒に考えます。

\誰に相談していいか分からない方へ/

相続対策最適化計画®

【毎月5名様限定】あなたに最適な相続対策を無料で診断します

実務実績20,000時間の相続対策専門のプロが、相続の悩みに幅広く答えます!

- 相続の悩み幅広く答えます

- 気づいていない問題点に気づける

- 何も売り込まれないので安心

相続診断無料体験会にご参加いただくと、現在の資産状況に対する最適な相続対策レポートや相続対策38選とまとめた資料もプレゼントします!