分筆・底地売却・賃貸併用住宅建築を約7年かけて段階実行。管理負担と相続リスクを同時に解消した事例です。

ご相談内容

3つのキーワード

管理できない

動かせない

収益性が低い

父の他界後、貸宅地20ヶ所の管理を引き継いだものの、更新手続きも更新料の相場も何もわからない状態に。土地は分筆されておらず売りたくても売れない。自宅は築50年で老朽化。何から手をつければよいかわからない状況でした。

「管理を続けることへの不安と精神的な負担が、毎日積み重なっていました」

解決策

3段階の資産組替で構造ごと解決

- 全借地人と立会い → 分筆完了(2年)

- 底地を専門業者に一括売却 → 管理から解放

- 遊休地に賃貸併用住宅を建築 → 収益再構築

借地権の整理

資産組替による管理からの解放

賃貸併用住宅の建築による収益性の改善

担当者コメント

典型的な「資産はあるが設計されていない状態」でした。土地はある。しかし現金がない。

相続のたびに多額の税を払い、その場しのぎを繰り返してきた。これは個別の問題ではなく、構造の問題です。

だからこそ今回は、個別論を一度すべて横に置き、資産全体を俯瞰して「構造から組み直す」ことにしました。

結果として、長年止まっていた自宅の建替えが動き出し、何より大きかったのは「もう考え続けなくていい状態」をつくれたことです。

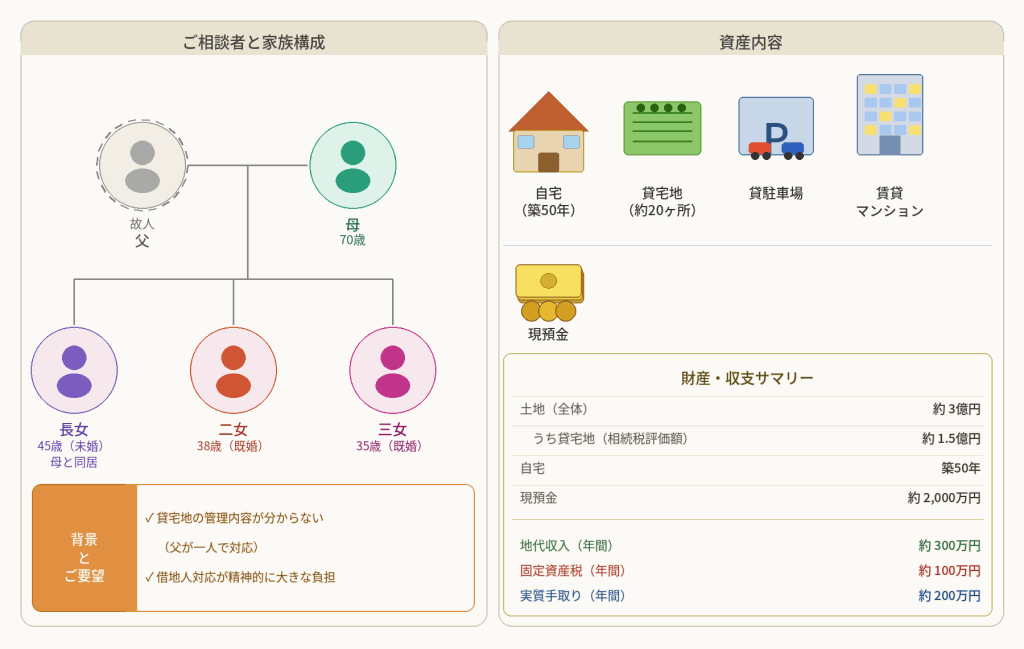

ご相談者プロフィール

今回ご相談をいただいたのは、父が亡くなり相続が発生したご家族です。

| 相談者 | 母(70歳)・長女(45歳)・ 二女38歳(既婚)・三女35歳(既婚) |

|---|---|

| きっかけ | 父の他界による相続発生 |

| 資産総額 | 約3億円(土地中心) |

| 年間収支 | 地代300万円 ー 固定資産税100万円 |

父が長年にわたり一人で管理してきた不動産を、母・長女・二女・三女の4人で引き継ぐことになりました。

| 財産の種類 | 内容 | 評価額(概算) |

|---|---|---|

| 土地(全体) | 貸宅地20ヶ所・自宅・貸駐車場など | 約3億円 |

| 貸宅地(相続税評価額) | — | 約1.5億円 |

| 建物 | — | 少額 |

| 現預金 | — | 約2,000万円 |

BEFORE:3つの構造的問題

問題 01

管理できない

更新手続き・更新料・借地人対応を父が一人で担っており、相続後は誰もわからない状態だった

問題 02

動かせない

分筆未了のため、売りたい遊休地があっても法的に売却手続きが進められない状態だった。

問題 03

収益性が低い

土地総額3億円に対して実質手取り年200万円。利回り約2%で収益がほとんど残らない。

ACTION:実行の流れ

フェーズ1 ── 一次相続後(0〜2年)

分筆なしには売却も活用も動けないと判断し、境界確定を最初の着手点とした。

借地20ヶ所を一件一件立会い、法務局への地積測量図備付けと境界標の設置を完了。

「2年間丁寧に進めてもらった。ようやく整理できる気がした」

境界確定で市場に出すことが可能となり、想定を上回る条件での売却を実現。

フェーズ2 ── 一次相続から5年後

「母の死後は全体売却」という家族の意思を確認し、扱いの難しい貸宅地を先に処分する戦略を選択。

専門業者への一括売却で相続税評価額相当を実現

まとまった土地として評価される条件が整っており、かなり良い条件での売却を実現した。

「あの2年間の分筆が、この売却につながったんですね」

完成後は固定資産税が1/6、利回りが約6%へ改善予定。

判断の分岐:なぜこの選択をしたか

このケースでは、複数の選択肢が検討されました。それぞれを選ばなかった理由が重要です。

分岐① 貸宅地の処分方法

| 方法 | メリット | デメリット | 判断 |

|---|---|---|---|

| 借地人に個別交渉(買取・共同売却) | 高値が期待できる | 交渉に年単位の時間がかかる。意向がバラバラだとまとまらない | 今回は採用せず |

| 専門業者に一括売却 | スピーディー。まとまった土地に強い | 個別交渉より価格は下がることもある | 採用 ◎ |

採用理由:分筆時の立会いで借地人20名の意向をある程度把握済みだったこと、まとまった土地として評価できる条件が揃っていたことから、一括売却で相続税評価額相当という好条件を引き出せた。

分岐② 遊休地の活用方法

| 方法 | メリット | デメリット | 判断 |

|---|---|---|---|

| そのまま更地で保有 | 手間なし | 固定資産税が高いまま。収益ゼロ | 採用せず |

| 賃貸アパート単独建築 | 収益化できる | 自宅建替えが別途必要。資金が分散する | 採用せず |

| 賃貸併用住宅(自宅+賃貸) | 自宅建替えと収益化を同時実現。固定資産税1/6 | 建築コストが大きい | 採用 ◎ |

採用理由:自宅の建替えも懸案事項だったため、賃貸併用住宅にすることで「自宅建替え」「収益改善」「税負担軽減」「相続税評価圧縮」を一度に解決できる。底地売却の資金を建築費に充てることで、資金面の課題も同時にクリアできると判断。

BF式:全体最適の視点から見たこのケース

BFコンサルティングが大切にしているのは「全体最適」という考え方です。相続・不動産・福祉・金融のそれぞれに専門家はいますが、どれも「自分の専門領域に限定した提案」になりがちです。

BFコンサルティングが行ったのは、こうした個別論を一度すべて横に置き、資産全体を俯瞰して4つの判断軸で「構造から設計し直す」ことでした。

全体最適の4軸チェック

BF式全体最適では、「収益性」「流動性」「管理負荷」「相続への影響」4つの軸でチェックを行います。

| 軸 | このケースの状態 | 対策の方向性 |

|---|---|---|

| 収益性 | 利回り約2%(低) | 賃貸併用住宅で6%へ改善 |

| 流動性 | 分筆未了で売却不能(最悪) | 分筆で市場流通を可能に |

| 管理負荷 | 高(精神的苦痛あり) | 底地売却で完全解放 |

| 相続への影響 | 高評価のまま次世代へ | 建物評価圧縮で将来を設計 |

- 場当たり対策をしない → いきなり建築・売却ではなく、まず「整理(分筆)」から

- 難しい資産から先に処分する → 貸宅地(底地)を最初に片付け、シンプルな資産構成へ

- 将来の出口から逆算して設計する → 「最終的に全売却」という意思を先に確認し、逆算で順番を決めた

AFTER:資産が「活かせる状態」に変わった

収益性

利回り 約2% → 約6%

賃貸併用住宅への組替えで3倍に改善予定

コスト削減

固定資産税 → 1/6

更地から住宅用地への転換で大幅軽減

管理負担

貸宅地の管理から完全解放

精神的な負担がなくなり意思決定が前に進んだ

相続対策

建築後5年以降に評価圧縮

不動産評価の引き下げ効果で次世代の負担を軽減

再現条件:このケースが有効な条件

この事例で行った「分筆→底地売却→賃貸併用住宅建築」という流れは、すべての不動産相続に当てはまるわけではありません。以下の条件が重なるケースで、特に有効な選択肢になります。

- 貸宅地・底地を複数保有しており管理が困難になっている

- 土地が分筆されておらず、売却・活用ができない状態にある

- 現金比率が低く不動産資産が中心の財産構成である

- 収益性が低い不動産(利回り2〜3%以下)を保有している

- 将来的に売却・整理を前提とした資産設計を検討している

まず、あなたの状況をお聞かせください。

それぞれの状況によって、最適な対策の順番と内容は変わります。BFコンサルティングでは、部分的な対策ではなく「相続・不動産・収益・次世代」を一つの設計図として捉える全体最適の視点から、あなたに合った対策を一緒に考えます。

\誰に相談していいか分からない方へ/

相続対策最適化計画®

【毎月5名様限定】あなたに最適な相続対策を無料で診断します

実務実績20,000時間の相続対策専門のプロが、相続の悩みに幅広く答えます!

- 相続の悩み幅広く答えます

- 気づいていない問題点に気づける

- 何も売り込まれないので安心

相続診断無料体験会にご参加いただくと、現在の資産状況に対する最適な相続対策レポートや相続対策38選とまとめた資料もプレゼントします!