家族信託の組成・老朽化した空きビルの売却・収益不動産への組み替え・法人設立を約2年で段階実行。節税は間に合わなかったものの、課題を一つずつ整理しながら進めた事例です。

ご相談内容

3つのキーワード

空きビルの対応

財産が不動産に偏っている

子世代の所得

母の持病が悪化し、財産の管理や処分の意思決定が難しくなってきた。所有財産の大半を占める都内の空きビルは築50年超で1階の1テナントを残しほぼ空室の状態でした。

建て替え計画は設計料を支払った段階で頓挫、立ち退き交渉も弁護士費用だけがかかり止まったままで、何から手をつければよいかわからない状況でした。

「対策を始めたい気持ちはあるのに、母の体調と建物の老朽化で時間切れになっていく感覚でした」

解決策

3段階の資産整理で構造ごと解決

- 家族信託で母の財産管理権限を長男へ移転 → 機動的な意思決定が可能に

- 老朽化した空きビルを売却・現金化 → 流動性を確保

- 相続後、手元資金を元手に資産管理法人を設立 → 子世代への所得分散と資産形成へ着手

財産管理が動き出した

空きビルを現金化できた

資産形成へ着手できた

担当者コメント

問題を一つずつ整理しながら、目の前の課題を順番に解決していった事例です。建物は朽ち、母の体調も進む状況で、まず家族信託で母の代わりに動ける状態をつくり、老朽化した空きビルを売却・現金化するところまで進めました。

もっとも、ご相談当初から私たちの主眼は「節税」ではなく「資産形成」にありました。節税はそもそも5〜10年単位で積み上げていく対策で、1年程度では現実的に打てる手はほとんどありません。実際、母の体調が想定よりも早く急変しお亡くなりになったため、節税効果は得られないまま終わりました。本事例は「節税を狙うなら長期スパンで動き出す必要がある」という教訓でもあります。

空きビルを現金化できたこと、家族信託で意思決定を可能にしたことが成果として残りました。相続税の納税後は、その手元資金を元手に資産管理法人を設立し、いまから子世代に向けた資産形成を始めていく段階に入っています。

ご相談者プロフィール

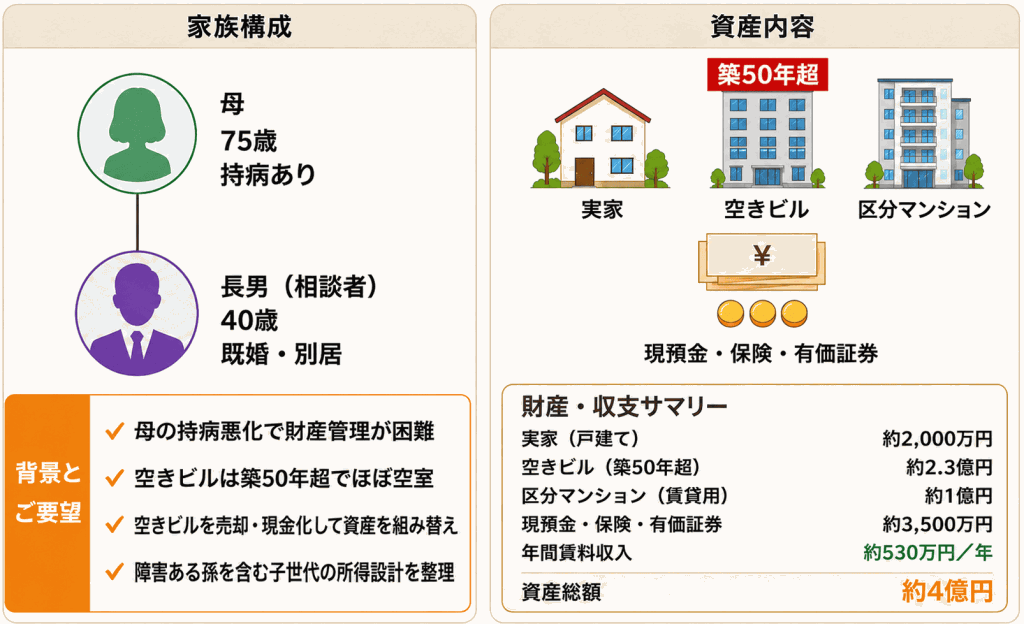

今回ご相談をいただいたのは、母の財産管理と将来の相続を見据えてご相談に来られたご家族です。

| 相談者 | 母(75歳)・長男(40歳・既婚/別居) |

|---|---|

| きっかけ | 母の持病悪化による財産管理の限界 |

| 資産総額 | 約4億円(不動産中心) |

| 年間収支 | 賃料収入530万円 ー 固定資産税・管理費等 |

母が一人で抱えてきた不動産と金融資産を、長男が中心となって引き継いでいく前提で組み立てることになりました。

| 財産の種類 | 内容 | 評価額(概算) |

|---|---|---|

| 実家 | 戸建て | 約2,000万円 |

| 空きビル | 都内・築50年超 | 約2.3億円 |

| 区分マンション | 賃貸用 | 約1億円 |

| 現預金・保険・有価証券 | — | 約3,500万円 |

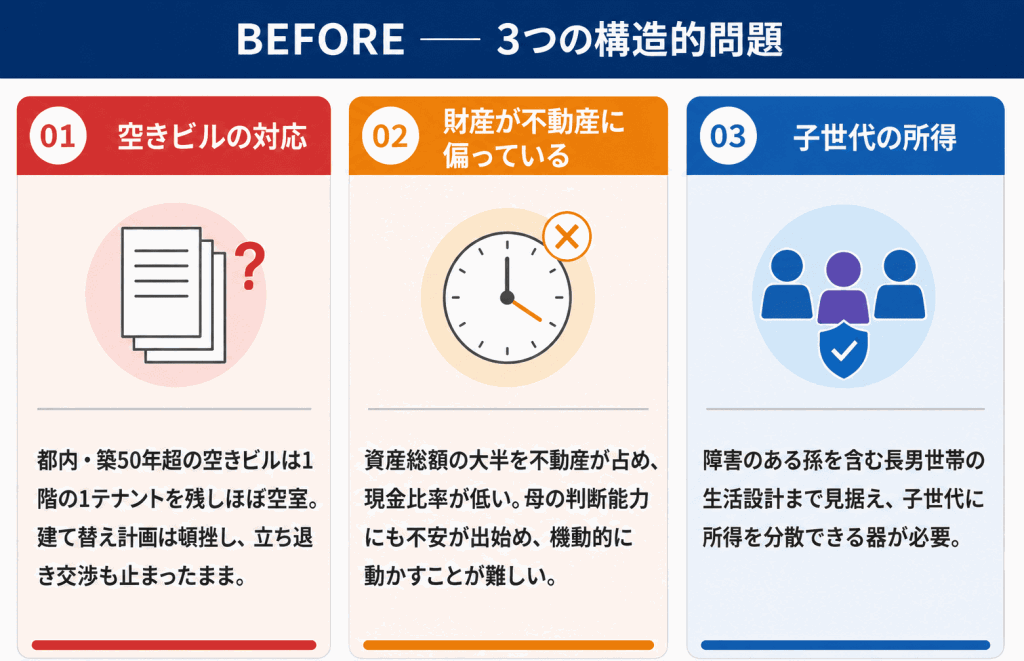

BEFORE:3つの構造的問題

問題 01

空きビルの対応

都内・築50年超の空きビルは1階の1テナントを残しほぼ空室。建て替え計画は設計料を払った段階で頓挫し、立ち退き交渉も止まったまま。朽ちる前に動かす必要があった。

問題 02

財産が不動産に偏っている

資産総額の大半を不動産が占め、現金比率が低い。母の判断能力にも不安が出始め、機動的に資産を動かすこと自体が難しくなっていた。

問題 03

子世代の所得

障害のあるお孫さんを含む長男世帯の生活設計まで見据えると、子世代に所得を分散できる器が必要な状況だった。

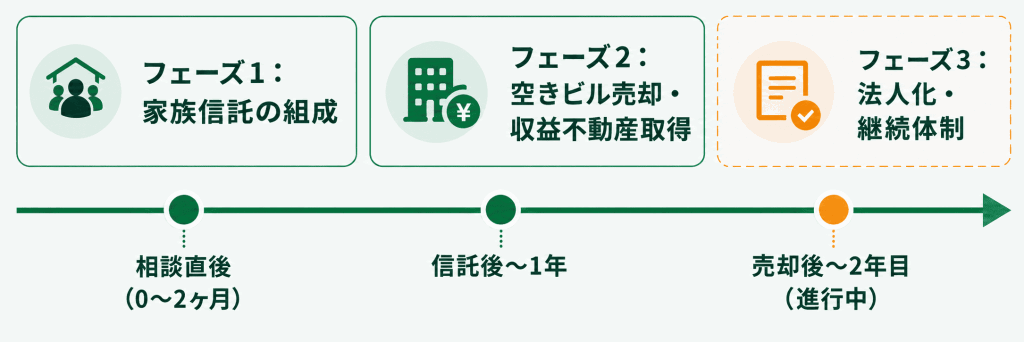

ACTION:実行の流れ

フェーズ1 ── 相談直後(緊急対応)

建て替えによる節税はもはや間に合わないと判断し、まずは「動ける状態」をつくることを最優先に置いた。

母の判断能力が残っているうちに信託を組成。実家・空きビル・区分マンションを信託財産とし、長男が代理執行できる状態を確保。

「ようやく息子に動いてもらえる準備ができた、と母も安心していました」

フェーズ2 ── 資産の組み替え(信託組成後〜1年)

残る1テナントとの退去調整と境界確定を並行で進め、売却可能な状態に整えた。

朽ちる前に売却できたことで、想定上限に近い条件で現金化。立退料を売却代金から賄え、元手を持ち出さずに進められた。

「あの建物を持ち続けていたら...と思うとぞっとします」

母の体調が想定より早く急変しお亡くなりに。空きビル現金化後の資産で相続税を納税した。

フェーズ3 ── 法人化と継続体制(売却後〜2年目)

相続税納税後の手元資金を元手に資産管理法人を設立。賃貸管理を法人に集約し、所得分散と資産形成の体制を整えた。

障害のあるお孫さんを含む長男世帯への将来分配を見据え、継続体制を構築中。

判断の分岐:なぜこの選択をしたか

このケースでは、複数の選択肢が検討されました。それぞれを選ばなかった理由が重要です。

分岐① 老朽化した空きビルの扱い

| 方法 | メリット | デメリット | 判断 |

|---|---|---|---|

| 建て替え(再チャレンジ) | 賃料収入の回復 | 建築費用を工面することが難しい。一度頓挫しており、母の体調と工期からも現実的でない | 採用せず |

| 保有継続 | 手間が少ない | 収益性が低い・相続税評価が高い・売却タイミングを逃す | 採用せず |

| 売却して現金化 | 元手が要らない・売却代金から立退料を工面できる | 代々の土地を手放すことになる | 採用 ◎ |

採用理由:建て替えは建築費用の工面が難しく現実的でないと判断。朽ちる前に売却し、その資金で収益不動産に組み替える方が、収益性・流動性・管理負荷の3軸で同時に改善できると判断した。

分岐② 母の財産管理の手段

| 方法 | メリット | デメリット | 判断 |

|---|---|---|---|

| 成年後見制度 | 法的に保護される | 運用・売却の自由度が低い。資産組み替えがほぼ不可能 | 採用せず |

| そのまま放置 | 手間なし | 判断能力がさらに低下すれば一切動かせなくなる | 採用せず |

| 家族信託(受託者:長男) | 生前から長男が代理執行可能・運用や売却の自由度を確保 | 組成コストと設計の手間がかかる | 採用 ◎ |

採用理由:資産の組み替えと法人化まで踏み込むには、成年後見では身動きが取れない。母の判断能力が残っているうちに家族信託を組成することが、その後のすべての対策の前提となった。

BFC式:全体最適の視点から見たこのケース

BFコンサルティングが大切にしているのは「全体最適」という考え方です。相続・不動産・福祉・金融のそれぞれに専門家はいますが、どれも「自分の専門領域に限定した提案」になりがちです。

BFコンサルティングが行ったのは、こうした個別論を一度すべて横に置き、資産全体を俯瞰して4つの判断軸で「構造から設計し直す」ことでした。

全体最適の4軸チェック

BFC式全体最適では、「収益性」「流動性」「管理負荷」「相続への影響」4つの軸でチェックを行います。

| 軸 | このケースの状態 | 対策の方向性 |

|---|---|---|

| 収益性 | 空きビルほぼ空室・賃料530万円のみ | 売却+収益不動産取得で改善 |

| 流動性 | 老朽化で売却タイミングが失われつつあった | テナント退去を経て朽ちる前に売却し現金化 |

| 管理負荷 | 母の体調悪化で本人管理が不能 | 家族信託で長男が代理執行 |

| 相続への影響 | 高評価の空きビルのまま相続を迎える可能性 | 売却で相続税は増えたが、納税後の純資産はほぼ同等。空きビルの現金化が成果 |

- 場当たり対策をしない → 建て替えに再挑戦せず、まず「動ける状態」(家族信託)から組み立て直す

- 難しい資産から先に動かす → 朽ちる前の空きビルを最初に売却し、シンプルな資産構成に変える

- 将来の出口から逆算して設計する → 障害のあるお孫さんを含む次世代の生活設計から逆算し、法人化と分配方針を先に決めた

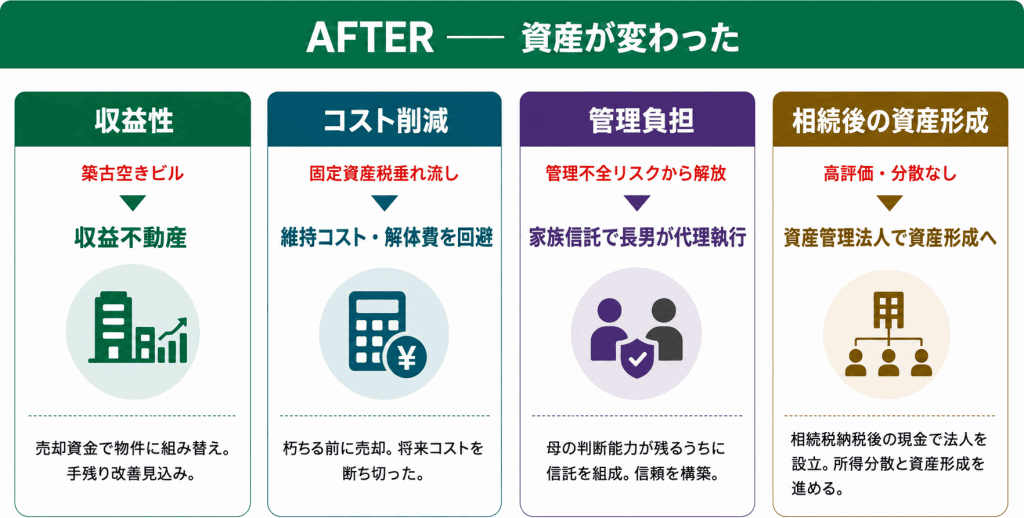

AFTER:資産が「動かせる状態」に変わった

収益性

築古空きビル → 収益不動産

売却資金で物件に組み替え。手残り改善見込み。

コスト削減

固定資産税の垂れ流しを停止

朽ちる前に売却し、維持コストと将来の解体費を回避。

管理負担

管理不全・対策できないリスクから解放

家族信託で長男が代理執行できる体制に移行。

相続後の資産形成

資産管理法人で資産形成へ

相続税納税後の現金を元手に資産管理法人を設立。所得分散と資産形成を進める。

再現条件:このケースが有効な条件

この事例で行った「家族信託→老朽化資産の売却→収益不動産への組み替え→法人化」という流れは、すべての相続準備に当てはまるわけではありません。以下の条件が重なるケースで、特に有効な選択肢になります。

- 親の判断能力に不安があり、本人での財産管理が難しくなりつつある

- 老朽化した収益不動産を保有しており、建て替え計画が頓挫している

- 不動産比率が高く、財産が動かしにくい状態になっている

- 次世代に障害のある家族など、長期的な生活設計が必要な事情がある

- 過去に節税対策の話が出たが、タイミングを逃したまま止まっている

まず、あなたの状況をお聞かせください。

それぞれの状況によって、最適な対策の順番と内容は変わります。BFコンサルティングでは、部分的な対策ではなく「相続・不動産・収益・次世代」を一つの設計図として捉える全体最適の視点から、あなたに合った対策を一緒に考えます。

\誰に相談していいか分からない方へ/

相続対策最適化計画®

【毎月5名様限定】あなたに最適な相続対策を無料で診断します

実務実績20,000時間の相続対策専門のプロが、相続の悩みに幅広く答えます!

- 相続の悩み幅広く答えます

- 気づいていない問題点に気づける

- 何も売り込まれないので安心

相続診断無料体験会にご参加いただくと、現在の資産状況に対する最適な相続対策レポートや相続対策38選とまとめた資料もプレゼントします!