賃貸物件を退去するにあたって心配なのが、「原状回復」という言葉ですね。

退去時の「原状回復」は、借家人(賃借人)にとっての出費の懸念、大家(賃貸人)にとっての品質の確保の2つの面から考える必要があります。

いざ修繕費が借家人(賃借人)に請求されると、その額に驚くことも少なくありません。

原状回復の範囲と費用、そして退去時の修繕費はどこまでが借家人(賃借人)なのか? また、退去費用を軽減するにはどのような方法があるのでしょうか。

そこで意外と知られていないのが、火災保険や借家人賠償責任保険の活用方法です。

保険を正しく理解し、無駄な出費を避けるノウハウを身に付け、賃借人と賃貸人、双方がより良い賃貸関係を築きたいですよね。

本記事では、原状回復に関する疑問を解消し、保険を賢く使って退去費用を抑える方法を、わかりやすく網羅的に解説していきます。

保険は皆さんの強い味方になり得るのです。ではまず、原状回復とはどのようなものなのか、その基本から見ていきましょう。

\これ、誰に相談すればいいの?で止まっていませんか/

📩 BFコンサルティング 公式LINE

不動産・相続の悩み、LINEでそのまま専門家に直接相談できます。

「これって相続対策必要?」「不動産売るべき?持つべき?」「まだ何も決まってないけど不安」

そんな 「相談するほどでもないけど気になる」 レベルでも大丈夫!

- 不動産・相続のプロに直接チャット相談

- 状況に合わせたアドバイス

- 無料相談・セミナー優先案内

- 登録者限定の実務資料配布

※無理な営業は一切行っておりません。必要な情報とアドバイスのみお届けします。

原状回復とは、物件を貸し出した初期の状態に戻すこと

原状回復とは、主に賃貸物件に関して使用される用語で、物件を貸し出した初期の状態に戻すことを指します。

賃貸契約時、借家人は物件をある状態で受け取ります。

契約期間終了時や契約解除時に物件を返却する際、借家人は一定の条件下で物件を借りた当初の状態に戻す義務が生じることが一般的です。

これを「原状回復義務」と言います。

原状回復はどこまでが負担になるのか?

具体的にどちらの費用負担になるかを東京都作成の「賃貸住宅トラブル防止ガイドライン」(令和4年12月)から一例を見てみましょう。

| 貸主負担 | 借主負担 | |

|---|---|---|

| 消耗内容 | 経年変化 | 借主の席によって生じた汚れやキズ |

| 通常消耗 | 故障や不具合を放置したことにより発生・拡大した汚れやキズ | |

| 具体例 | ・壁に貼ったポスターや絵画の跡 ・家具の設置によるカーペットのごみ ・日照等による畳やクロスの変色 | ・タバコによる畳の焼け焦げ ・引越作業で生じた引っ掻きキズ ・借主が結露を放置したために拡大したシミやカビ |

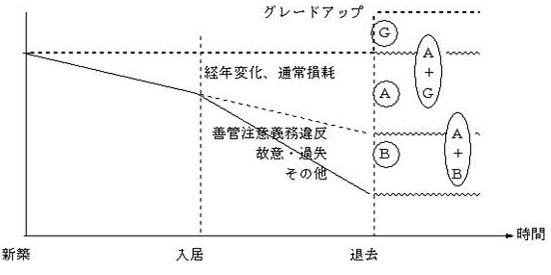

さらに国土交通省が公表している「原状回復をめぐるトラブルとガイドライン」についてにて、図表をもとに解説されています。

「通常の使用」の一般的定義は困難であるため、具体的な事例を次のように区分して、賃貸人と賃借人の負担の考え方を明確にしています。

A :賃借人が通常の住まい方、使い方をしていても、発生すると考えられるもの

B :賃借人の住まい方、使い方次第で発生したり、しなかったりすると考えられるもの(明らかに通常の使用等による結果とは言えないもの)

A(+B):基本的にはAであるが、その後の手入れ等賃借人の管理が悪く、損耗等が発生または拡大したと考えられるもの

A(+G):基本的にはAであるが、建物価値を増大させる要素が含まれているもの

このうち、B及びA(+B)については賃借人に原状回復義務があると定義されています。

貸主(オーナー)負担となるのは、経年変化や通常の使用によって消耗された分の修繕費が当たります。

一方で、借主(入居者)負担となるのは、故意や過失、通常の使用を超えての消耗や毀損した分の修繕費が当たります。

賃貸退去時の原状回復の範囲と費用

賃貸マンションでの原状回復費用は、物件の大きさや築年数、損傷の程度、地域や業者によって異なりますが、以下に一般的な相場の一例を示します。

なお、これらの価格は大まかな目安であり、実際の費用は見積もりや点検によって変動しますので、ご注意ください。

| 原状回復の範囲 | 費用 |

|---|---|

| 壁紙の張り替え | 1K・1R:20,000円~50,000円 2LDK:60,000円~100,000円 3LDK以上:100,000円~150,000円以上 |

| フローリングの修復(キズや凹み) | 3,000円~15,000円 / 1箇所 |

| フローリングの張り替え | 2,500円~4,500円 / 1平方メートル |

| ドアや窓の修復(キズやひび) | 5,000円~20,000円 / 1箇所 |

| ガラスの交換 | 10,000円~30,000円 |

| 浴室のクリーニングやカビ取り | 10,000円~30,000円 |

| トイレの交換 | 30,000円~100,000円 |

| 水栓の交換 | 10,000円~25,000円 |

| エアコンクリーニング | 7,000円~15,000円 |

| 室内のクリーニング | 20,000円~50,000円 |

退去時には、借家人と大家、場合によっては不動産業者が立ち会い、物件の状態を確認する「退去時点検」が行われます。

この際に原状回復の範囲や費用について具体的?に話し合われます。

原状回復費に保険は使えるのか?

結論としては、偶発的な破損・キズ・汚れによる原状回復費は保険が使える可能性が高いです。

独立行政法人 国民生活センターの「賃貸住宅の原状回復トラブル」によると、2022年度の相談件数は、12,856件にも上ります。

最近の事例として、以下の通りです。

引用:独立行政法人 国民生活センター「賃貸住宅の原状回復トラブル」

- 賃貸アパートを退去後、原状回復費用の清算書が届いた。入居時から傷ついていた床等の原状回復も求められ納得いかない。

- 10年以上住んだ賃貸アパートを退去したらクロスの張替えなど高額な原状回復費を請求された。全額支払う必要があるのか。

- 6カ月居住した賃貸アパートを退去した。玄関の壁紙のわずかな傷で全面の張替え費用を請求され不満だ。

「入居前からのキズ」や「通常の使用による摩耗」にも関わらず、費用が請求される事例があります。

そのような場合は、保険に加入しておくことで適用される可能性が高くなります。

部屋で暴れてしまい壁を壊してしまった場合やペットによる壁や床の傷・汚れ等は、偶発的な事故と判断されず保険が使えないことがあります。

大家か借家人かによって加入する保険は異なり、要件や適用範囲が変わってきますので詳しくみていきましょう。

大家か借家人かによって保険は異なる

大家と借家人の保険選びは以下の通りとなります。ポイントは保険ごとに異なります。

大家・・・火災保険

借家人・・借家人賠償責任保険

大家は、物件の保全や価値の維持が大事であるため、それらを守るために火災保険に加入します。

具体的には、貸借人に過失のない火災、地震や台風による自然災害が当たります。

借家人は、賃貸物件に入居する際に火災保険に加入するのが一般的で、その時に合わせて大家から借家人へ「借家人賠償責任保険」の加入を義務づけられます。

借家人の過失で賃貸物件に損害を与えた場合の大家への賠償が目的で、借家人賠償責任保険に加入します。この加入は借家人にもメリットがあり、偶発的な事故で自身の家財道具が損害を受けた場合に補償を受けることができます。

火災保険の活用方法

火災保険は、名前に「火災」とついているものの、実際には火災だけでなく、盗難や水漏れ、台風・地震などの自然災害による被害も補償する多目的な保険です。

火災保険の適用範囲

- 火災・爆発

- 盗難

- 水漏れ

- 台風

- 地震

- 飛来物や落下物による破損

- 破損・汚損

火災保険の契約時には、補償内容や補償額、免責条件などをよく確認し、自分の生活環境やリスクに合わせて最適なプランを選ぶことが重要です。

その他不動産投資における10大リスクとリスクヘッジは下記の記事を参考ください。

火災保険の基本と補償内容

火災保険をその対象に基づいて分類すると、住宅や建物の損害を補償する「建物保険」

家の中の家具や家電製品などの損害を補償する「家財保険」があります。

また、リスクに基づき分類した補償内容は以下の通りです。

| 補償内容 | 詳細 |

|---|---|

| 火災・落雷・爆発 | 火事や落雷、爆発による損害を補償する。 |

| 風水害 | 台風、大雨、洪水などの天災による損害を補償する。 |

| 水災 | 水道の破裂や浴室の水漏れなど、突発的な水災に対する補償。 |

| 盗難 | 住宅内の家財が盗難に遭った場合の補償。 |

| 地震・津波 | 通常の火災保険には含まれないが、地震特約を追加することで補償可能。 |

原状回復時に活用できる火災保険の特徴

前提として、国土交通省(国交省)が定めたガイドライン(※)により、通常の使用による経年劣化の範囲内のものは大家が費用を負担することになっています。

(※参考情報) 国土交通省:原状回復をめぐるトラブルとガイドライン

つまり、壁紙の変色や床材のわずかな傷などは、原状回復義務の対象外となります。

原状回復時に火災保険を適用できるかは、以下のような条件によります。

| 適用条件 | 詳細 |

|---|---|

| 特定の事象が原因 | 火災保険が水災、風災、盗難など、特定の事象による損害も補償対象としており、原状回復に関連する損害がこれらの事象によるものであること。 |

| 特約の有無 | 火災保険に家財の損害や賃貸物件での原状回復費用を補償する特約などを追加していること。 |

| 被害の報告と確認 | 損害が発生した場合、速やかに保険会社が現地での調査や査定し、補償の対象となるかどうかを判断できること。 |

| 適用除外事項の確認 | 適用除外事項に該当しないこと。 |

通常の使用や経年劣化による損傷、故意や重大な過失による損傷などは、補償の対象外となることがあります。

例えば、水道の破裂や浴室の水漏れなどによる水害が原因で、室内に大きな損傷が発生した場合、火災保険の水災補償を利用して修復費用の一部や全部をカバーできる可能性があります。

一方、原状回復義務が発生する通常の使用を超える損傷でも、大きな傷や穴、タバコの焦げ跡、ペットによる損傷などは、一般的に火災保険の補償対象外となります。

請求方法と原状回復費用の補償方法

火災保険における請求方法の流れは、保険会社への被害の報告、必要書類の提出(損害報告書、見積書、写真等)、現地調査、補償金の決定・支払いとなります。

ポイントは、速やかに実施することです。

火災保険の契約には、被害の発生から一定期間内に報告しないと補償が下りない、という条項が設けられていることがあります。

被害が発生した場合は、退去時に請求するのではなく、速やかに手続きすることが必要です。

借家人賠償保険の活用方法

賃貸物件に関連する保険には、火災保険、借家人賠償・責任保険など様々な保険がありますが、大家、借家人が双方の立場から適切な保険に加入することが大事です。

借家人賠償保険の概要と活用方法

借家人賠償保険は、借家人が賃貸物件に対して与えた損害を補償するための保険です。

主に、借家人が原因で生じた物件の損害や第三者への損害、そしてその修復費用に関して補償されます。

以下に具体例と活用方法を解説していきます。

- 物件の壁に大きな穴が開いてしまった場合

-

子どもが遊んでいて、物を強く壁に投げつけてしまい、壁に大きな穴が開いてしまった場合。

このような損害は通常の使用範囲を超えているため、原状回復費用として借家人が負担しなければなりません。

しかし、借家人賠償保険に加入していれば、この修復費用を保険で補償してもらえる可能性が高くなります。

- 水回りのトラブルで隣の部屋に水漏れが起こった場合

-

浴室での水の使いすぎや洗濯機のホースの取り付けミスなどで、水漏れが発生し、下の階や隣の部屋に損害を与えてしまった場合。

このような第三者への損害も、借家人賠償保険の補償対象となることが一般的です。

事例:借家人の失火と火災保険の活用

借家人の失火に関する事例と借家人賠償保険の活用方法を以下に解説します。

- 事例1. 借家人がキッチンでの調理中に油を使った料理を放置してしまい、火災が発生。

-

火はすぐに消し止められたものの、キッチンの壁や天井、調理器具に大きな焦げ跡や損傷が生じた。

【火災保険の適用】

もし借家人が家財の火災保険に加入していた場合、損傷した調理器具や家具の修理・交換費用が補償される可能性があります。

しかし、キッチンの壁や天井の焦げなどは、失火のため、火災保険では補修対象外となります。

【借家人賠償保険の活用】

上記のような失火による賃貸物件への損害は、原状回復義務として借家人が負担しなければなりません。

しかし、借家人賠償保険に加入していれば、このような失火による物件の修復費用を保険で補償してもらえます。

キッチンの壁の修復や塗装の費用、そして焦げた部分の交換や修理費用などが補償の対象となり得ます。

火災保険と借家人賠償保険の注意点

火災保険や借家人賠償保険は、万一の時の大きな助けになります。

しかし、これらの保険を利用するには注意点があります。

特に期限を逃したり、誤った手続きをしたりすると、せっかくの保険が使えなくなってしまうことも。

大切なのは、細かなルールをしっかりと把握し、適切に行動することです。

保険給付の請求期限は3年間

保険を利用しようと思ったとき、忘れてはならないのが請求期限です。

保険法第九十五条では、保険給付を請求する権利が、その権利を行使できる時から三年間行使しないと時効によって消滅すると定められています。

(消滅時効)

第九十五条 保険給付を請求する権利、保険料の返還を請求する権利及び第六十三条又は第九十二条に規定する保険料積立金の払戻しを請求する権利は、これらを行使することができる時から三年間行使しないときは、時効によって消滅する。

保険法 第九十五条 消滅時効

つまり、火災や借家人賠償保険の場合でも、保険金を受け取れる権利が発生してから3年を過ぎると請求ができなくなるのです。

何かあったらすぐに、または定期的に保険内容を確認し、必要な手続きは速やかに行うのが賢明です。

申請は契約者本人が行いましょう

保険金の請求は、契約者本人が行うことが基本です。

代理人が申請する場合でも、その権限があることを証明する必要があるため、普段から適切な手続きや準備をしておくことが大切です。

また、相続などで保険金を受け取る立場が変わったときは、きちんと手続きを経て変更を行わなければなりません。

細かく感じるかもしれませんが、こうした一つ一つがスムーズな保険金請求のための重要なステップです。

よくあるご質問

退去時に火災保険は使えますか?

はい、退去時の原状回復費用に火災保険が適用される場合があります。

特に、偶発的な事故や過失による損傷(例:家具の移動中に壁を傷つけた、水漏れによる床の損傷など)に対しては、火災保険や借家人賠償責任保険が補償対象となることがあります。ただし、経年劣化や通常使用による損耗は補償の対象外です。

火災保険を解約するといくら戻ってきますか?

火災保険を解約した場合、未経過期間に相当する保険料が解約返戻金として返金されることがあります。

返金額は契約内容や保険会社の計算方法によって異なりますが、一般的には一括払いで契約していた場合、残りの契約期間に応じた金額が返金されます。

賃貸に5年住んでいたときの退去費用の相場は?

賃貸物件に5年住んだ場合の退去費用の相場は、物件の状態や間取りによりますが、一般的には約5万円から6万円程度とされています。

ただし、タバコのヤニ汚れやペットによる損傷などがある場合は、追加費用が発生する可能性があります。

退去費用が高額になるケースは?

退去費用が高額になる主なケースは以下の通りです:

- タバコのヤニや臭いによる壁紙の全面張替え

- ペットによる床や壁の損傷

- 長期間の掃除不足によるカビや汚れの発生

- 無断での改造やDIYによる損傷

- 契約違反(例:禁止されているペットの飼育や喫煙)

これらの場合、通常の原状回復費用を超える高額な請求が発生することがあります。

賃貸で10年以上住んでいても修繕費は発生しますか?

はい、賃貸物件に10年以上住んでいても、入居者の故意や過失による損傷がある場合は、修繕費が発生することがあります。

ただし、通常の使用による経年劣化については、貸主が負担するのが一般的です。

原状回復と保険のまとめ

通常使用の場合、賃借人に原状回復費の負担は発生しない。賃貸借契約書にクリーニング代の負担額が明記してあるのが一般的となります。

火災保険や借家人賠償保険を適切に活用することで、突発的な事故や損害の経済的負担を軽減できます。

被害発生時には、速やかな報告と保険請求が大事になります。

借家人は、損害のリスクを抑えるために定期的な保険の見直しや更新をすることが大切です。

一方、大家側としても、適切な保険の勧めや、賃貸契約時の明確な説明をすることで、双方のトラブルを未然に防ぐようにしましょう。

\これ、誰に相談すればいいの?で止まっていませんか/

📩 BFコンサルティング 公式LINE

不動産・相続の悩み、LINEでそのまま専門家に直接相談できます。

「これって相続対策必要?」「不動産売るべき?持つべき?」「まだ何も決まってないけど不安」

そんな 「相談するほどでもないけど気になる」 レベルでも大丈夫!

- 不動産・相続のプロに直接チャット相談

- 状況に合わせたアドバイス

- 無料相談・セミナー優先案内

- 登録者限定の実務資料配布

※無理な営業は一切行っておりません。必要な情報とアドバイスのみお届けします。