「相続税がかからなかったから安心」…その油断、二次相続で高くつくかもしれません。

一次相続では配偶者の特例などで、相続税がかからなかったというご家庭でも、二次相続では相続税額が高くなるケースが珍しくありません。なぜなら、二次相続では使えなくなる節税特例が複数あり、相続人の人数も減ることで基礎控除額も小さくなるからです。

本記事では、「二次相続が高くなる理由」や「早見表でわかる税額の違い」、

そして今からできる効果的な「二次相続対策」について、事例を交えてわかりやすく解説します。

「配偶者にすべて相続させる」という当たり前に思える選択が、家族全体で見るともっとも損をするケースがあることも、後半で具体的にお伝えします。

\たった7項目・2分で完了!/

相続シミュレーション 簡易版

項目を埋めるだけで、即時に「基礎控除額」「相続税の総額」「納付税額」が分かります!

簡易版ながら、相続コンサルタントが実務で使用しているシミュレーターを無料で利用できます。

- 相続税の計算過程を可視化

- 財産の構成を可視化

- 二次相続の検討

- 資産活用効果の検討

さらに相続対策に役立つメルマガも配信!

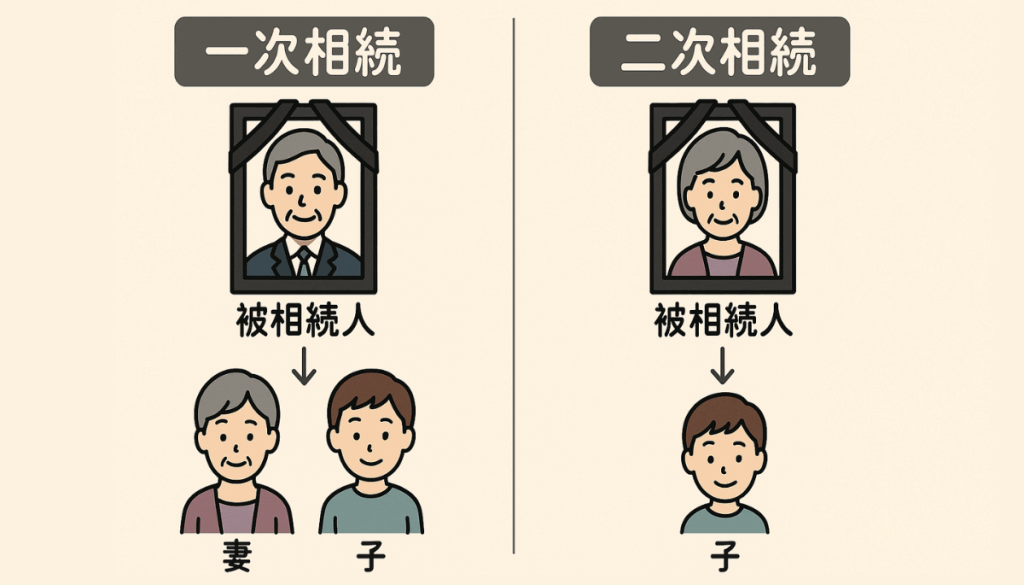

一次相続と二次相続の違いとは?

まず用語の整理をしましょう。

- 一次相続:夫婦のどちらかが亡くなったとき(例:父が亡くなり、母と子が相続)

- 二次相続:残された配偶者も亡くなったとき(例:母が亡くなり、子だけが相続)

一次相続では配偶者が相続人に含まれるため、さまざまな特例が適用されやすく、相続税がかからないケースも少なくありません。

一方、二次相続ではこれらの特例が使えず、税負担が大きく増える可能性があります。

「配偶者にすべて相続させる」が損するケース

一次相続では、「配偶者がすべて相続すれば相続税はかからない」とよく言われます。実際に、配偶者の税額軽減を活用すれば、1億6,000万円または法定相続分まで非課税で相続可能です。

しかし、この選択を「正解」と判断する前に、ひとつだけ思い出してほしいことがあります。

配偶者が相続した財産は、いずれ二次相続で子に渡るということです。

二次相続では、配偶者の税額軽減は使えません。さらに、配偶者が相続人から外れるため、基礎控除額も小さくなります。その結果、一次相続で配偶者にすべての財産を渡した家庭ほど、二次相続で税負担が重くなりやすいのです。

たとえば、遺産2億円・子ども2人のケースでは、配偶者がすべて相続すると、一次相続と二次相続を合わせた税額が約3,700万円台まで膨らむ場合があります。

一方で、一次相続の段階で子どもにも財産を分けておけば、合計税額を2,000万円前後まで抑えられるケースもあります。

遺産の分け方ひとつで、家族全体が負担する税額が1,000万円以上変わることも珍しくありません。

つまり大切なのは、「一次相続でいくら節税できたか」ではなく、「一次相続と二次相続を合わせて、家族全体でいくら税金を負担するか」という視点です。配偶者にすべて相続させる前に、まずはトータルで考えることが重要です。

二次相続で相続税が高くなる4つの理由

① 配偶者の税額軽減が使えない

一次相続では、配偶者が相続する分には1億6,000万円まで非課税。さらに、法定相続分までなら無制限に非課税という特例があります。

しかし、二次相続では配偶者がいないため、これが使えません。

(配偶者に対する相続税額の軽減)

相続税法 第19条の2

第十九条の二 被相続人の配偶者が当該被相続人からの相続又は遺贈により財産を取得した場合には、当該配偶者については、第一号に掲げる金額から第二号に掲げる金額を控除した残額があるときは、当該残額をもつてその納付すべき相続税額とし、第一号に掲げる金額が第二号に掲げる金額以下であるときは、その納付すべき相続税額は、ないものとする。

一 当該配偶者につき第十五条から第十七条まで及び前条の規定により算出した金額

二 当該相続又は遺贈により財産を取得した全ての者に係る相続税の総額に、次に掲げる金額のうちいずれか少ない金額が当該相続又は遺贈により財産を取得した全ての者に係る相続税の課税価格の合計額のうちに占める割合を乗じて算出した金額

イ 当該相続又は遺贈により財産を取得した全ての者に係る相続税の課税価格の合計額に民法第九百条(法定相続分)の規定による当該配偶者の相続分(相続の放棄があつた場合には、その放棄がなかつたものとした場合における相続分)を乗じて算出した金額(当該被相続人の相続人(相続の放棄があつた場合には、その放棄がなかつたものとした場合における相続人)が当該配偶者のみである場合には、当該合計額)に相当する金額(当該金額が一億六千万円に満たない場合には、一億六千万円)

ロ 当該相続又は遺贈により財産を取得した配偶者に係る相続税の課税価格に相当する金額

② 小規模宅地の特例が使えない場合がある

一定の条件を満たすと、自宅などの土地評価額を最大80%減額できる「小規模宅地等の特例」。ただし、同居していた相続人がいない場合など、二次相続では適用要件を満たせないケースがあります。

特例の中心となる「特定居住用宅地等」は、330㎡までの土地評価額を80%減額できる強力な制度です。ただし、二次相続で適用を受けるには、相続人が被相続人と同居していたことや、家なき子の要件を満たしていることなどが求められます。

一次相続では配偶者が相続したため問題なく適用できた場合でも、二次相続では子どもの居住状況によって利用できなくなるケースが少なくありません。

下記の記事では、相続人の状況ごとの適用要件についてわかりやすく解説しています。ぜひ参考にしてください。

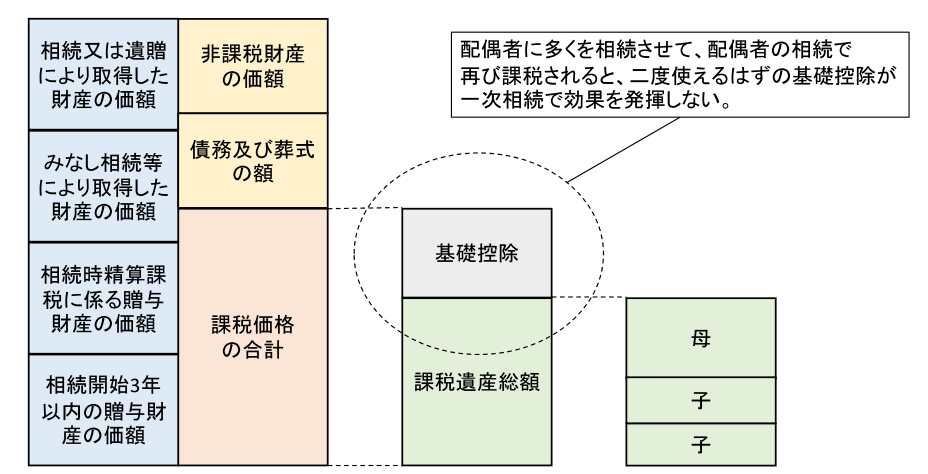

③ 基礎控除額が減る

基礎控除の計算式:

3,000万円 + 600万円 × 法定相続人の数

一次相続では「配偶者+子」が相続人となるため、法定相続人の数が多くなります。一方、二次相続では「子のみ」となるため、基礎控除額が減少し、課税対象となる財産が増えます。

たとえば、配偶者と子ども2人が相続人だった一次相続では、「3,000万円+600万円×3人=4,800万円」が基礎控除額でした。

しかし、子ども2人だけの二次相続では、「3,000万円+600万円×2人=4,200万円」となり、基礎控除額が600万円減少します。

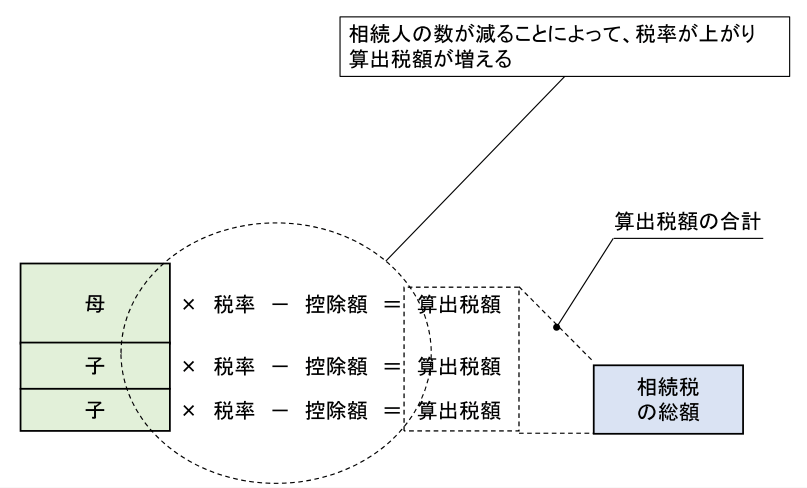

④ 税率が上がる場合がある

相続税は、法定相続人が法定相続分どおりに財産を取得したと仮定して税額を計算します。そのため、二次相続で1人あたりの法定相続分が大きくなると、一次相続より高い税率が適用される場合があります。

たとえば、一次相続で配偶者と子ども2人が法定相続分どおりに相続したケースを考えてみましょう。

この場合、子ども1人あたりの法定相続分は遺産の4分の1です。

一方、二次相続では子ども2人だけで財産を分けるため、1人あたり2分の1を取得したものとして計算します。

1人あたりの取得額が増えるほど税率も高くなるため、二次相続では税負担が重くなることがあります。

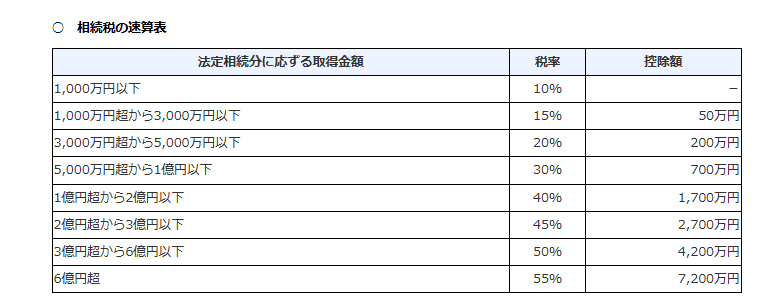

相続税の計算手順は

遺産総額から基礎控除を差し引いた課税遺産総額を

法定相続分で取得したものと仮定して

法定相続分それぞれの税率でそれぞれの税額を計算し

それを合計したものが相続税の総額となります。

相続税額の早見表

ここからは、実際にどのくらいの相続税になるかを早見表で見ていきます。家族構成や遺産総額によって金額は大きく変わります。

配偶者+子2人(一次相続)と子2人だけ(二次相続)の比較

一次相続と二次相続はどのくらい差があるのか。配偶者+子2人のケースで早見表を確認していきましょう。

遺産総額5,000万円の場合だと、一次相続の場合は10万円。二次相続の場合は80万円と8倍になることが分かります。

| 遺産総額 | 配偶者と子2人(一次相続) | 子2人(二次相続) |

|---|---|---|

| 4,000万円 | – | – |

| 5,000万円 | 10万円 | 80万円 |

| 6,000万円 | 60万円 | 180万円 |

| 7,000万円 | 113万円 | 320万円 |

| 8,000万円 | 175万円 | 470万円 |

| 9,000万円 | 240万円 | 620万円 |

| 1億円 | 315万円 | 770万円 |

| 1.5億円 | 748万円 | 1,840万円 |

| 2億円 | 1,350万円 | 3,340万円 |

| 2.5億円 | 1,985万円 | 4,920万円 |

| 3億円 | 2,860万円 | 6,920万円 |

| 3.5億円 | 3,735万円 | 8,920万円 |

| 4億円 | 4,610万円 | 1億920万円 |

| 4.5億円 | 5,493万円 | 1億2,960万円 |

| 5億円 | 6,555万円 | 1億5,210万円 |

| 10億円 | 1億7,810万円 | 3億9,500万円 |

| 20億円 | 4億3,440万円 | 9億3,290万円 |

| 30億円 | 7億3,080万円 | 14億8,290万円 |

| 50億円 | 12億5,380万円 | 25億8,290万円 |

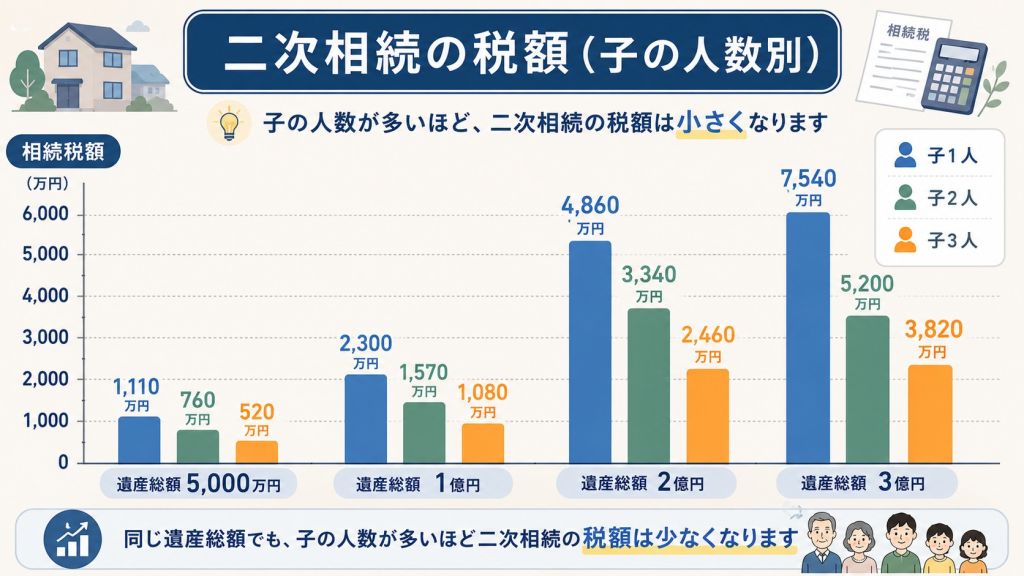

子の人数別の二次相続税額(子1人/子2人/子3人)

二次相続の税額は、子どもの人数によっても大きく変わります。

基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されるためです。子どもの人数が多いほど控除額が増え、1人あたりの取得額が少なくなるため、税率も低くなりやすくなります。

| 遺産総額 | 子1人 | 子2人 | 子3人 |

|---|---|---|---|

| 5,000万円 | 160万円 | 80万円 | 20万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 |

| 1.5億円 | 2,860万円 | 1,840万円 | 1,440万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 |

たとえば遺産2億円・子1人の二次相続では税額は4,860万円ですが、子3人なら2,460万円と半額近くまで圧縮されます。一人っ子のご家庭ほど、二次相続の負担が重くなる傾向があるため、早めの対策が特に重要です。

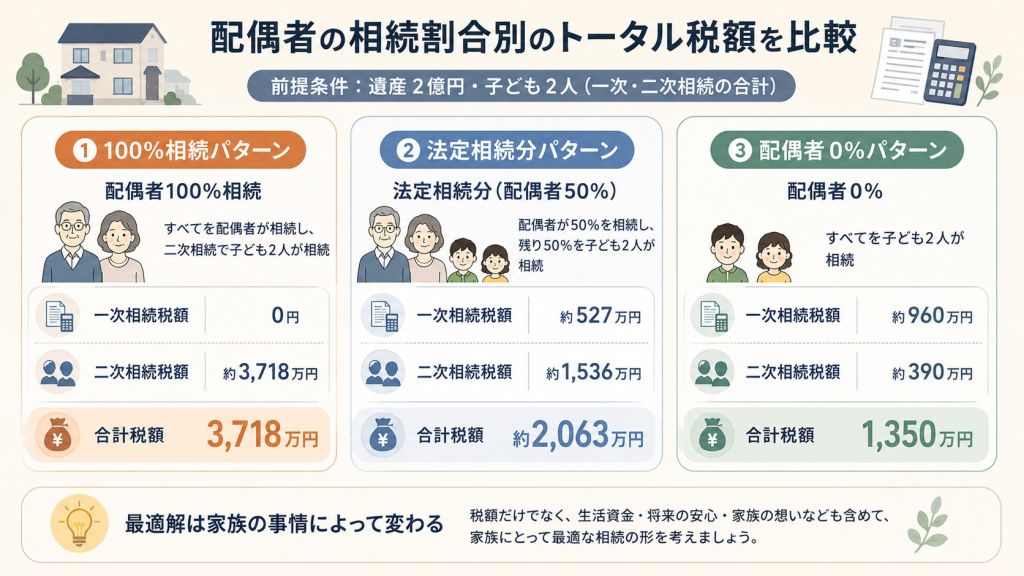

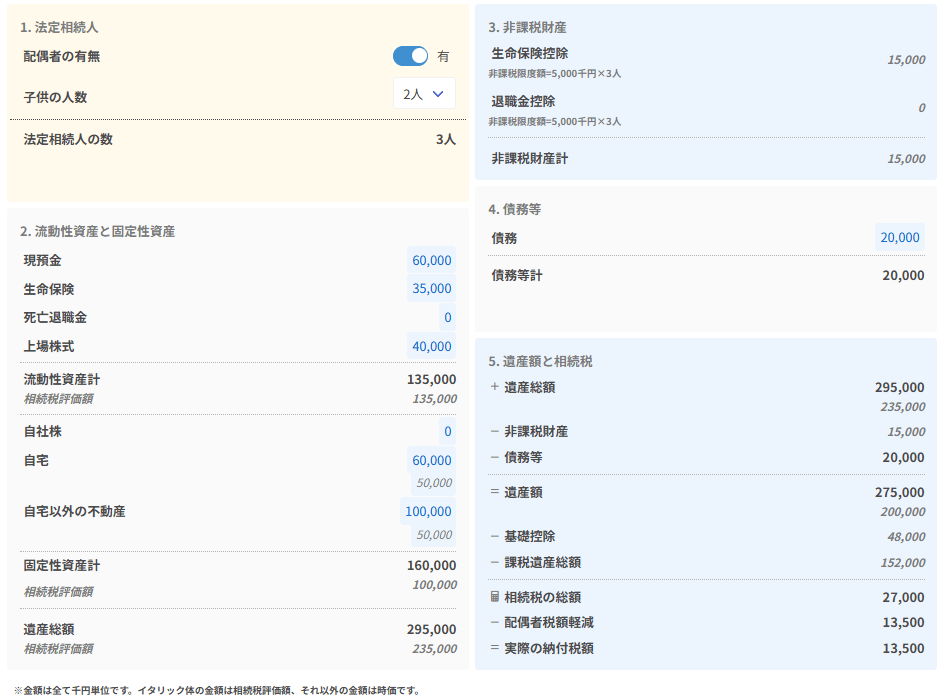

【シミュレーション】配偶者の相続割合別トータル税額(遺産2億円)

次に、シミュレーターを使ってより詳細に見ていきましょう。

例えば、父の遺産が評価額で2億円

相続人は母、子2人の合計3人の場合

一次相続でほぼすべての財産を配偶者が相続した場合、相続税は540万円です。

仮に母が相続した財産をそのまま二次相続したとすると、二次相続時の相続税は3,178万円となります。このとき、一次相続と二次相続の相続税の合計は3,718万円です。

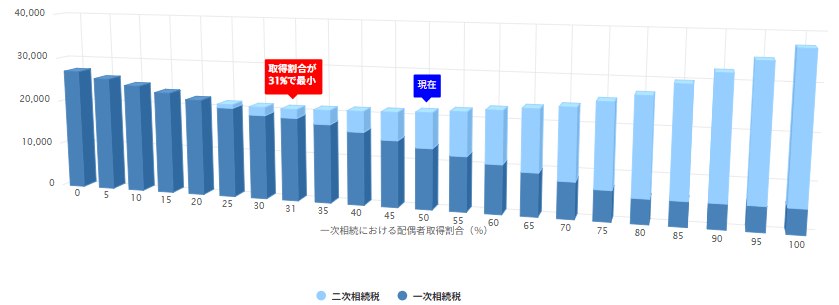

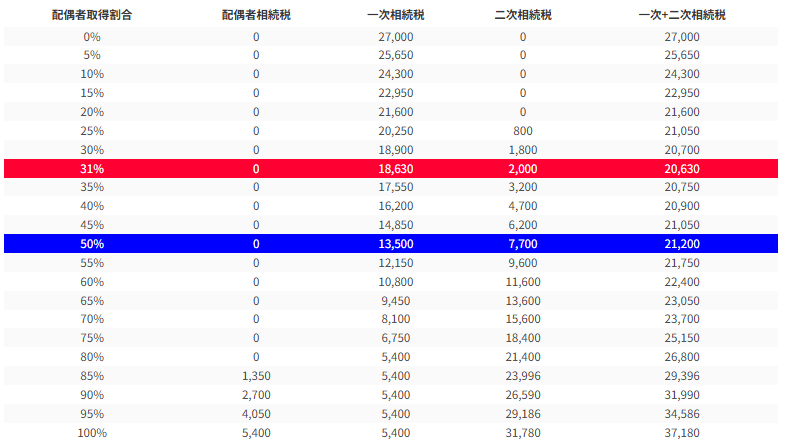

では、分け方を変えるとどう変わるのか。配偶者の相続割合別に試算した結果を表にまとめました。

| 一次相続での配偶者の相続割合 | 一次相続の税額 | 二次相続の税額 | 一次+二次の合計 |

|---|---|---|---|

| 100%(配偶者がすべて相続) | 540万円 | 3,178万円 | 3,718万円 |

| 50%(法定相続分通り) | 約675万円 | 約1,388万円 | 約2,063万円 |

| 0%(配偶者が相続しない) | 1,350万円 | 0円 | 1,350万円 |

表だけを見ると、配偶者がまったく相続しないケース(1,350万円)が最も税額が低くなります。ただしこの場合、配偶者には自宅も生活資金も残らないため、現実的な選択肢にならないご家庭が多いはずです。

そこで現実的なラインとして見ておきたいのが、法定相続分通りに分けるケース(約2,063万円)です。配偶者がすべて相続した場合(3,718万円)と比べると、同じ財産でも1,655万円もの差が生じます。配偶者居住権の活用や預貯金の按分など、生活基盤を維持しながらさらに税額を抑える設計の余地もあります。

このように、二次相続まで含めて考えると「何割を配偶者に相続させるか」が家族全体の税額を大きく左右します。一次相続の段階でシミュレーションを行うことが、二次相続対策の出発点になります。

ご家庭ごとに財産の中身も家族構成も異なるため、一次相続と二次相続を合わせたときの最適な分け方は、シミュレーションをしてみないとわかりません。

「うちの場合はどうなるか」をまず整理してみたい方は、お気軽にご相談ください。

\たった7項目・2分で完了!/

相続シミュレーション 簡易版

項目を埋めるだけで、即時に「基礎控除額」「相続税の総額」「納付税額」が分かります!

簡易版ながら、相続コンサルタントが実務で使用しているシミュレーターを無料で利用できます。

- 相続税の計算過程を可視化

- 財産の構成を可視化

- 二次相続の検討

- 資産活用効果の検討

さらに相続対策に役立つメルマガも配信!

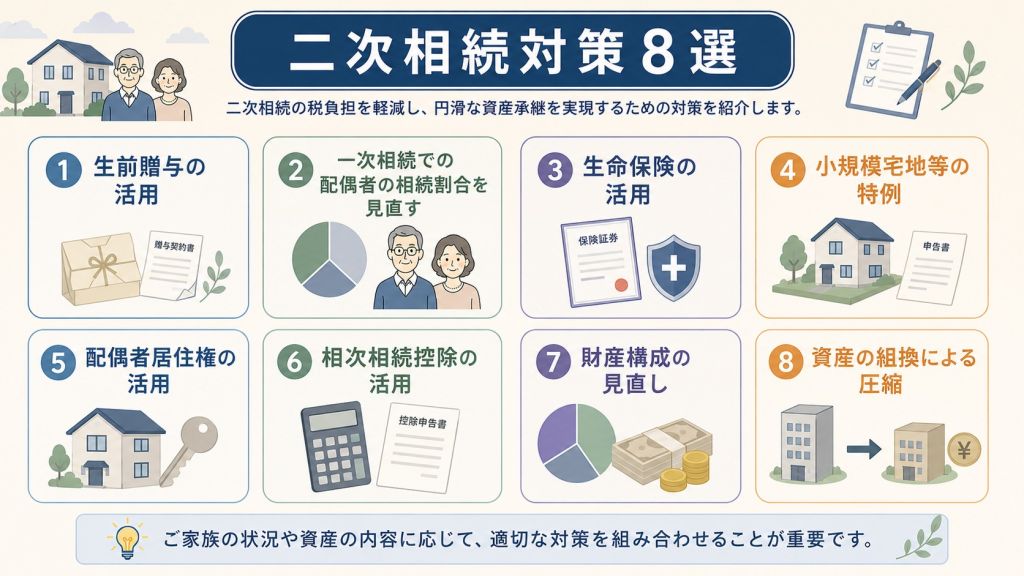

二次相続対策の具体例8選

では、どうすればよいのでしょうか?

相続税を抑えるための「具体的な対策」を8つ紹介します。

① 生前贈与の活用

毎年110万円までの暦年贈与を活用し、少しずつ財産を子どもや孫へ移していく方法です。また、教育資金の一括贈与や相続時精算課税制度を併用することで、より高い節税効果が期待できます。

ただし、2024年の税制改正により、亡くなる前7年以内に行った暦年贈与は相続財産に加算されるようになりました(経過措置あり)。そのため、生前贈与は早めに始めるほど効果を得やすくなります。

なお、相続時精算課税制度には年間110万円の基礎控除が新設されており、以前より活用しやすくなっています。

② 一次相続での配偶者の相続割合を見直す

一次相続で全財産を配偶者に集中させるのではなく、子どもにも一部を相続させる方法です。将来、配偶者が保有する財産額を抑えられるため、二次相続の税負担軽減につながります。

先ほどのシミュレーションでも紹介した通り、配偶者の相続割合によって家族全体の税額は大きく変わります。場合によっては、数百万円から数千万円の差が生じるケースもあります。

③ 生命保険の活用

生命保険金は「法定相続人×500万円まで非課税」という特例があります。

また、現金を残す手段としても納税資金対策に有効です。

④ 小規模宅地等の特例を受けられる状態を整える

小規模宅地等の特例を活用するには、同居や事業承継などの要件を満たす必要があります。そのため、将来の相続を見据えながら、生活設計や不動産管理を行うことが重要です。

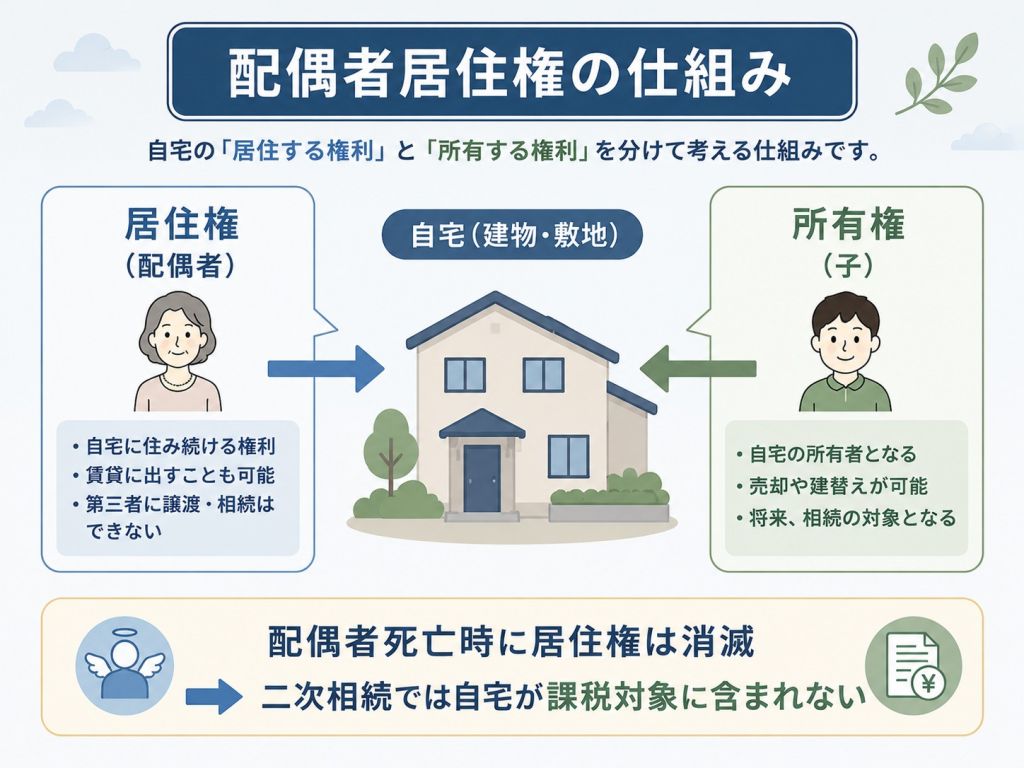

⑤ 配偶者居住権の活用

2020年に新設された配偶者居住権を活用すると、配偶者には自宅に住み続ける権利のみを相続させ、所有権は子どもが相続する形を選べます。

配偶者居住権は、配偶者が亡くなった時点で消滅します。そのため、二次相続では配偶者居住権の価値が課税対象に含まれません。配偶者の生活基盤を守りながら、二次相続の税負担を軽減できる有力な対策といえます。

⑥ 相次相続控除の活用

一次相続から10年以内に二次相続が発生した場合、二次相続で支払う相続税の一部が控除される制度です。「一次相続で払った相続税の一部を、二次相続で返してもらう」イメージに近い仕組みです。

控除額は経過年数で減っていき、1年経過するごとに10%ずつ減少します。高齢のご夫婦の場合、一次相続から二次相続までの期間が短くなる可能性があり、この制度を見落とすと過大な納税につながることがあります。

⑦ 財産構成の見直し(不動産 vs 現金)

不動産の割合が高すぎると、遺産分割が難しくなるほか、相続税の納税資金を確保しにくくなる場合があります。

そのため、現金や預貯金などの換金しやすい資産とのバランスを見直しておくことが重要です。収益不動産を含めた財産構成を整えておくことで、円滑な資産承継につながります。

⑧ 資産の組み換えによる圧縮

利回りや稼働状況の悪い不動産を売却し、収益性の高い物件へ買い替える方法です。また、現金を不動産に組み換えることで、相続税評価額を抑えられる場合があります。

財産の収益性と相続税評価額のバランスを見直すことで、資産効率の向上と相続税対策を両立しやすくなります。

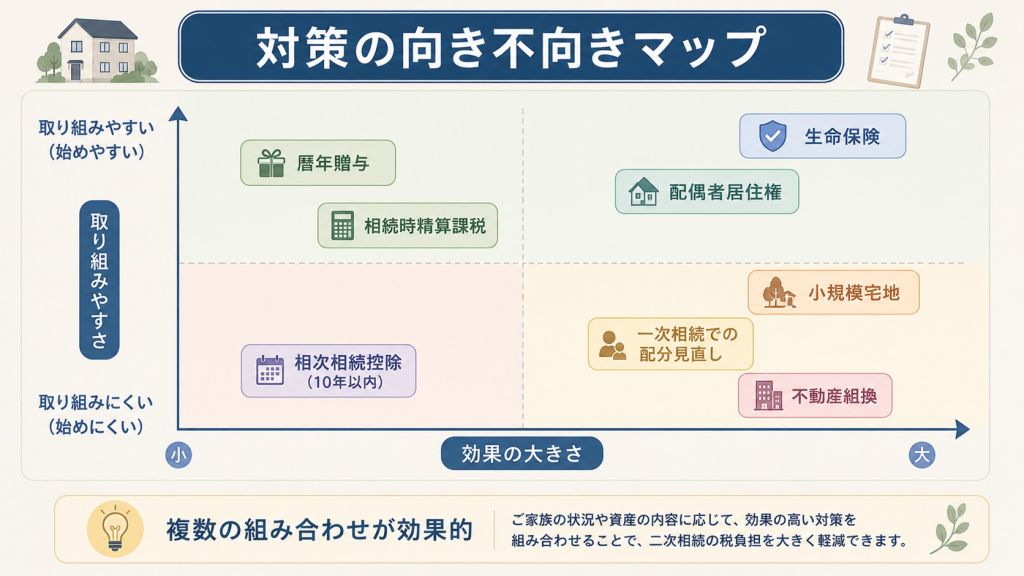

二次相続対策別の効果と向き不向き

ここまで紹介した対策には、それぞれ向き・不向きがあります。家族構成や財産の中身によって、優先すべき対策は変わります。

| 対策 | 主な効果 | 向いているケース | 注意点 |

|---|---|---|---|

| 暦年贈与(年110万円) | 相続財産を計画的に減らす | 余裕資金がある/時間をかけられる | 7年以内の贈与は持ち戻し対象 |

| 相続時精算課税制度 | まとまった金額を非課税で移す | 早く渡したい財産がある | 一度選ぶと暦年贈与に戻せない |

| 生命保険 | 非課税枠(500万円×人数)+納税資金確保 | 現金を残したい/納税資金が不足 | 保険料負担と契約形態の設計が必要 |

| 配偶者居住権 | 自宅を二次相続の課税対象から外す | 自宅が主要財産/配偶者の住居確保が必要 | 設定登記・評価方法の理解が必要 |

| 小規模宅地等の特例 | 自宅・事業用地を最大80%減額 | 同居している/事業を引き継ぐ | 適用要件の事前確認が必須 |

| 一次相続での配分見直し | トータル税額を圧縮 | 配偶者の生活資金に余裕がある | 配偶者の今後の生活設計と両立 |

| 不動産への組換 | 現金より評価額が下がる | 余剰現金がある/賃貸経営に関心がある | 流動性が下がる/管理負担 |

| 相次相続控除 | 二次相続の税額を直接減らす | 一次相続から10年以内に二次相続 | 適用は事後の手続きで可能 |

対策は単独で考えるより、複数を組み合わせるほうが効果的なケースが多くあります。

財産の中身(現金・不動産・有価証券・事業資産など)と、家族のライフプランの両方を踏まえて設計することが大切です。

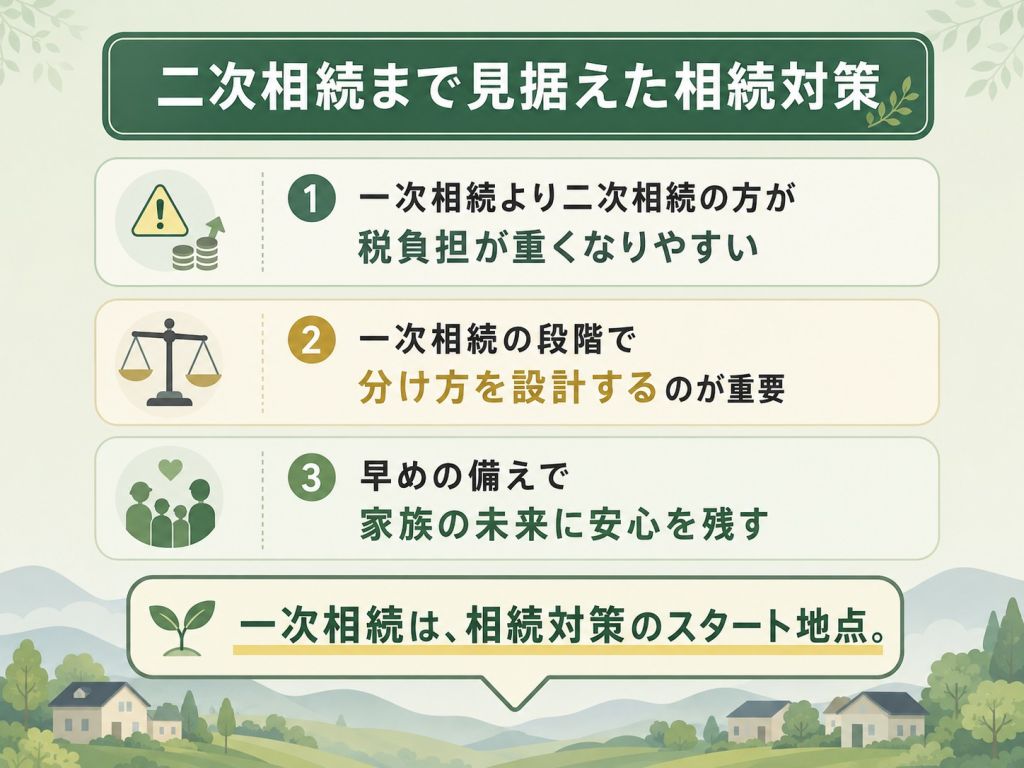

一次相続は二次相続の準備のタイミング

一次相続の手続きを士業へ依頼した場合、申告や名義変更が終わると安心してしまい、二次相続対策まで着手しないケースは少なくありません。

しかし、一次相続では財産調査や相続税の試算を行うため、財産構成や将来の課題が明確になります。そのため、一次相続の手続きが完了した段階は、二次相続対策を始める絶好のタイミングといえます。

備えは早いほど選択肢が広がります。

実際に、一次相続の申告・納税を終えた直後から、二次相続を見据えた資産整理に取り組む方もいます。

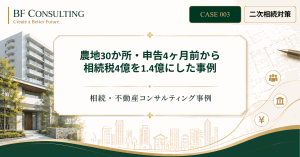

BFコンサルティングでは、農地を中心とした土地約30か所、評価額約20億円の相続案件をサポートした実績があります。申告期限まで残り4か月という状況に加え、納税資金も不足していましたが、土地評価の見直し、遺産分割設計、納税資金の確保を並行して進めました。

その結果、相続税額は当初概算の約4億円から約1.4億円まで圧縮でき、期限内での申告・納税を実現しています。その後は、管理会社の変更や生産緑地の解除、農地の整理に加え、駅前の好立地にある青空駐車場を活用した収益物件の建築計画まで進められました。

一次相続は、単に申告を終わらせるだけの手続きではありません。二次相続を見据えながら、「どの資産を残すか」「どの資産を活用するか」「納税資金をどう確保するか」を見直す重要な機会でもあります。

よくある質問

一次相続と二次相続の違いは何ですか?

夫婦のどちらかが亡くなったときの相続が一次相続、残された配偶者も亡くなったときの相続が二次相続です。配偶者の有無が大きな違いで、二次相続では配偶者向けの特例が使えなくなるぶん税負担が重くなりやすくなります。

子どもが1人だけの場合、二次相続は特に注意が必要ですか?

はい、注意が必要です。基礎控除は「3,000万円+600万円×法定相続人の数」で計算されるため、子1人だと控除額は3,600万円にとどまります。さらに法定相続分が1/1になるため税率も上がりやすく、子2人や子3人のケースより税額が大きくなる傾向があります。

遺産2億円の場合、二次相続でいくらかかりますか?

子2人だけが相続する場合、二次相続の相続税は約3,340万円が目安です。子1人なら約4,860万円、子3人なら約2,460万円となります(法定相続分通りに相続した場合の概算)。

配偶者にすべて相続させると、なぜ損するのですか?

配偶者の税額軽減で一次相続は無税にしやすい一方、配偶者が相続した財産は二次相続でそのまま課税対象になります。二次相続では配偶者控除も使えず基礎控除も減るため、一次+二次の合計で見ると、子にも一部相続させたほうが税額を圧縮できるケースが多くあります。

二次相続対策はいつから始めればよいですか?

理想は一次相続の手続きが終わった直後です。財産調査が済んでおり問題点が鮮明になっているため、対策の方向性を決めやすい時期です。生前贈与など時間を要する対策ほど、早く始めるほど効果が出ます。

まとめ

一次相続で相続税がかからなかったとしても、本当に注意すべきなのは二次相続です。

二次相続では、配偶者の税額軽減が使えなくなるほか、基礎控除額も小さくなります。そのため、一次相続よりも税負担が重くなるケースは少なくありません。

こうした負担を抑えるには、一次相続の段階から二次相続まで見据えた遺産分割を検討することが重要です。

配偶者にすべての財産を相続させるのではなく、子どもにも一部を引き継ぐなど、バランスを意識した分割が将来の節税につながります。

一次相続は、相続対策のスタート地点です。このタイミングで財産構成や納税資金の準備を見直しておくことで、将来の選択肢を広げやすくなります。

ご家庭の財産構成や家族構成、お住まいの状況によって最適な対策は異なります。「自分の場合は何から始めるべきか」と悩んでいる方は、二次相続まで含めたシミュレーションを行い、家族全体の税負担を確認してみるとよいでしょう。

\たった7項目・2分で完了!/

相続シミュレーション 簡易版

項目を埋めるだけで、即時に「基礎控除額」「相続税の総額」「納付税額」が分かります!

簡易版ながら、相続コンサルタントが実務で使用しているシミュレーターを無料で利用できます。

- 相続税の計算過程を可視化

- 財産の構成を可視化

- 二次相続の検討

- 資産活用効果の検討

さらに相続対策に役立つメルマガも配信!