相続は家族にとって避けて通れない大切なテーマです。

愛する人が残した資産を受け継ぐことは、決して単純な作業ではありません。

特に相続税の課税対象となる財産が増えた現代では、相続税対策として生命保険が注目されています。

生命保険を組み入れることで、故人の想いがしっかりと家族に届けられるようにしたい。

しかし、その一方で、相続対策としての生命保険には見落としがちなデメリットも存在します。

本文では、一時払い終身保険や非課税枠の活用方法から、注意すべきポイント、さらには相続時のトラブルを避けるための契約者・受取人の指定のコツまで、具体的なケースを交えてご紹介いたします。

50〜60代の方々にもわかりやすいよう、話を噛み砕いて分かりやすくお話していきますので安心ください。

その過程で、80歳以上の方に適した、生命保険を賢く相続対策に活かすために必要な節税の知識についても解説します。

相続対策は早めの検討が必須ですが、急ぐあまりに見落としてしまうリスクや、保険選びでの失敗例、対策法など、読者が直面する可能性のある問題点にも光を当てていきます。

\誰に相談していいか分からない方へ/

相続対策最適化計画®

【毎月5名様限定】あなたに最適な相続対策を無料で診断します

実務実績20,000時間の相続対策専門のプロが、相続の悩みに幅広く答えます!

- 相続の悩み幅広く答えます

- 気づいていない問題点に気づける

- 何も売り込まれないので安心

相続診断無料体験会にご参加いただくと、現在の資産状況に対する最適な相続対策レポートや相続対策38選とまとめた資料もプレゼントします!

生命保険は相続税を減らす対策としておすすめ

相続税の対策として考えられる方法の一つが生命保険です。

被保険者が亡くなった際に、指定された受取人には保険金が支払われ、この金額は基本的に相続税の非課税枠の対象になるため、相続財産から除外されます。

一時払い終身保険は、節税対策として活用される事例が多く、特に80歳以上の方でも加入が可能である点が魅力です。

受取人の指定には注意が必要ですし、デメリットも存在しますが、相続税の負担を軽減する手段として有効です。

生命保険を相続税対策として取り入れるときは、受取人注意点を確認し、非課税枠を適用するために守るべきルールを理解しておく必要があります。

一時払いの終身保険商品を選択する際は、外貨建てや円建て、変額保険があるためそれぞれの特徴を理解した上で検討してください。

相続税が気になる人にとっては、月額いくらかの保険料を負担することで、相続発生時に多額の納税が必要になるリスクを避ける方法と言えます。

ただし、契約者の状況を十分に踏まえ、基礎控除の金額や課税の対象となる財産、可能性のあるトラブルなども考慮して対策を立てることが重要です。

生命保険の非課税枠は「500万円×法定相続人の数」

生命保険を選択する際、税金面でのメリットに注目するケースは珍しくありません。

生命保険金が相続時に大きな役割を果たすことはよく知られていますが、特に非課税枠が重要です。

具体的には、法定相続人1人につき500万円までの保険金は相続税が掛からないというルールが存在します。

この非課税枠を活用して効果的な相続税対策を行う方法として、一時払い終身保険が挙げられます。

一括払いで加入するこの商品は、保険期間が被保険者の終身にわたり、死亡保険金が支払われるものです。

一時払い終身保険は、高齢者、例えば80歳以上の方に対するオプションとして販売されていることも少なくありません。

メリットとしては、一定の金額を超える死亡保険金を相続財産に加えることなく、税かからない形で家族に資金を残すことができます。

ただし、注意が必要な点は、契約時に多額の保険料を用意する必要があることや、契約後に早期解約すると元本割れのリスクがあることです。

また、受取人を誰に指定するかも重要です。相続対策として保険金を分割して受け取るためには、遺産分割協議が円滑に進むよう配慮する必要があります。

生命保険の基本

生命保険は、受取人に経済的保障を提供するために設計されています。

被保険者が死亡したり、特定の病気に罹患したりした際に保険金が支払われる仕組みです。

契約の種類や加入目的に応じて、様々なプランが存在します。

相続対策としても活用されることが多く、例えば死亡時に非課税枠を考慮した保険金額の設定が可能です。

ただし、保険はデメリットも含め、詳細に検討する必要があります。

| 終身保険 | 定期保険 | 養老保険 | |

|---|---|---|---|

| 保険料 | 高い | 安い(掛け捨て型) | 高い |

| 支払い方法 | 終身払、有期払、一時払 | 有期払 | 有期払、一時払 |

| 保険期間 | 一生涯 | 年満了、歳満了 | 年満了、歳満了 |

| 解約返戻金 | 有 | 無 | 有 |

| 満期保険金 | 無 | 無 | 有 |

| 相続対策 | 向いている | 不向き | 不向き |

終身保険

終身保険は、被保険者が死亡するまで保険料の支払いを続ける代わりに、死亡時に保険金が支払われる保険です。

一定期間、一時払いあるいは分割で保険料を納めると、契約者が生存している間ずっと保障を受けることができます。

特に一時払い終身保険は、相続税対策のおすすめ商品としてランキング上位に位置づけられることが多いです。

500万円までなら基礎控除の範囲内で非課税となるため、相続税かからない節税対策として有効です。

ただし、一括払いには大きな金額が必要であり、万が一の解約時には元本割れするリスクが存在します。

80歳以上の方への加入制限や健康状態による加入困難なケースもあるため、注意点は多いです。

定期保険

定期保険は、契約期間中のみ保障を受けられるタイプの保険です。

期間は10年や20年と定められ、その期間内に被保険者が死亡した場合のみ、保険金が受取人に支払われます。

掛け捨て型であるため、保険料は比較的安価な傾向にあり、短期間でのリスクをカバーしたい場合や子どもたちが独立するまでの間など、特定のタイミングに合わせた保障を求める方に適しています。

相続税対策として利用する方法もありますが、課税対象となる財産に関するルールが複雑なため、税理士などの専門家のアドバイスが重要です。

保険期間が終了すると保障はなくなり、支払った保険料が戻ってこない点には留意が必要です。

養老保険

養老保険は、老後資金の準備を目的とした保険で、設定された一定の期間満了時までに被保険者が死亡しなかった場合、満了保険金を受け取ることができます。

結果として終身保険と定期保険の特性を併せ持っており、死亡保障と生存給付の両方を望む方に適した商品です。

そういった点で、死亡保険と生存保険を組み合わせた「生死混合保険」とも呼ばれています。

加えて、満期時には一時払いまたは月払いで満了保険金を受け取ることができ、相続対策としても利用できる可能性を持っています。

ただ、返戻金が掛け金より少ないことがあります。

なぜなら保険料の内訳として、保障や運用に回す部分を純保険料、保険事業の運営に回す部分を付加保険料としているため、受け取る満期保険金が払込保険料の総額を下回る場合があります。

上記を踏まえた上で、総額として得か損かを考える必要があります。

税金の計算や相続財産への適用に関する専門知識が必要になる場合もあり、資産運用を検討する際には専門家と相談しながら、自身に合ったプランを見極めるべきです。

養老保険を選択されるほとんどの方が、「もしものため」と思って加入しておらず、満期まで元気に過ごし満了保険金を楽しいことに使おうと思われています。

加入している保険が養老保険のみであれば、満了期間が終了してしまうと死亡保険金の相続税非課税枠がなくなってしまいます。

一時払い終身保険にした方がいいのか

一時払い終身保険は、大きなまとまった資金を一度に支払うことで終身にわたる保障を得る方法です。

特に相続対策として注目されており、税効果を狙って選ばれることが多いです。

しかし、一時払い特有のデメリットも存在するため、ご自身の資産状況や家族構成を踏まえた上で、専門家と相談しつつ慎重な選択が求められます。

一時払いと全期前納払いの違い

一時払いとは、保険料を一括で支払うことで、被保険者が死亡した際に保険金を受け取ることのできる終身保険です。

相続税対策に有効で、掛け金が一定の非課税枠内であれば、受取人は税金がかからないメリットがあります。

また解約時や死亡時に保険料が戻ってこないため、全期前納払いに比べ、割引率が高く保険料の総額は一番安くなっています。

例えば、基礎控除額を超えない範囲で相続財産をこの保険の形で遺すことで、受取人は相続税の負担を減らすことができるのです。

全期前納払いとは、保険期間を通じて支払うべき保険料を契約初期に全額支払う方法です。

一時払いと全期前納払いとの違いは、4つあります。

| 一時払い | 全期前納払い | |

|---|---|---|

| 保険料 | 保障期間の保険料を一括で支払う | 保険料を預けている |

| 解約時、死亡時 | 保険料は戻ってこない | 保険料が戻ってくる |

| 保険料の割引 | 高い | 低い |

| 生命保険料控除 | 一回のみ | 毎年対象 |

全期前納払いが一般的な保険商品の支払い方法である一方、一時払い終身保険は相続対策に特化した特殊な商品という点です。

いずれにせよ、元本割れのリスクや、一時的な資金ニーズが発生した際の解約の損失、さらには加入者の健康状態によっては契約できない可能性もあります。

相続する財産の状況や、家族の法定相続人の数、さらには税金対策としての効果を考えながら、個々のケースに合った選択を心がけることが大事です。

遺産分割の協議においてトラブルを避けるためにも、事前に家族とよく話し合い、相続対策としての保険の利用を検討するのがおすすめです。

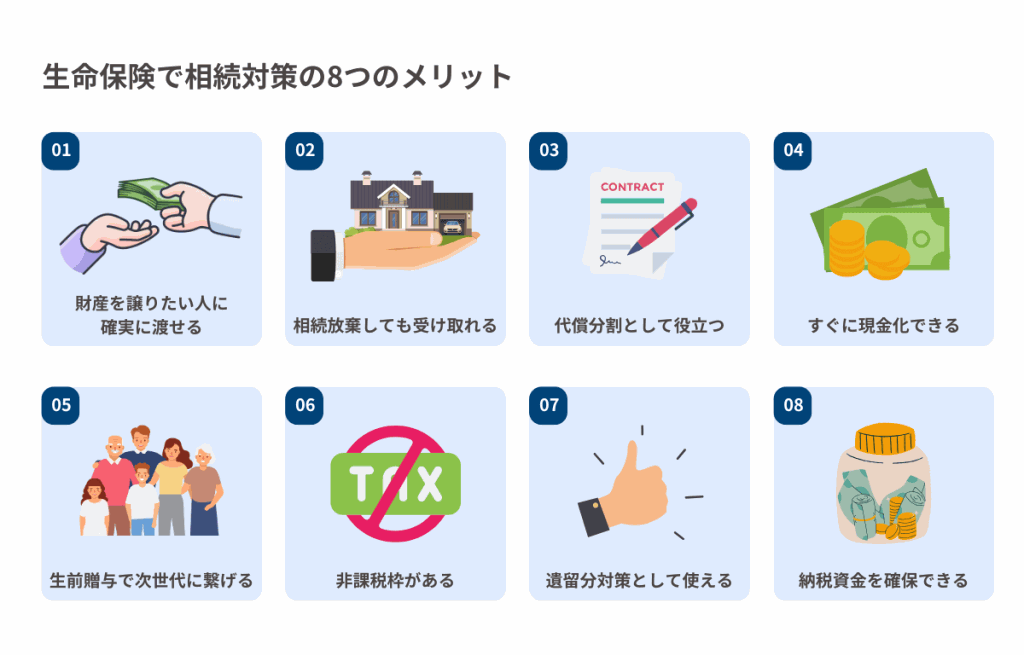

生命保険で相続対策のメリット

相続対策には様々な方法がありますが、生命保険を利用することで、節税効果や保険金のスムーズな受け取りといったメリットを享受することが可能です。

ここでは、具体的な生命保険の活用法に焦点を当て、そのメリットについて解説していきます。

財産を譲りたい人に確実に渡せる

生命保険は、契約時に指定した受取人に対して、保険金を確実に渡せる手段として優れています。

契約者が死亡した際、法定相続人であろうとなかろうと、指定された受取人が保険金を受け取れるため、特定の人への財産承継がスムーズに行われます。

たとえば、子どもがいない夫婦の場合、配偶者に確実に資産を残す目的で生命保険に加入するケースが考えられます。

また、受取人を複数設定することで、財産の分割も容易になります。

相続放棄しても受け取れる

生命保険の保険金は、相続放棄をした場合でも受け取ることができます。

相続放棄をすると、通常は相続人としての権利を一切失うことになりますが、保険金に関してはこの限りではありません。

相続放棄をした相続人がいても、生命保険の受取人として設定されていれば、相続財産ではなく保険金として受け取ることが可能です。

これにより、借金などのマイナスの遺産を引き継ぎたくないという人でも、プラスの資産である保険金を確保することができます。

代償分割として役立つ

相続財産に不動産などの分割が難しいものが含まれている場合、代わりに生命保険の保険金を利用して相続人同士のバランスを取る手法が代償分割です。

相続人の一人が不動産を単独で相続し、他の相続人に対しては生命保険の保険金で対価を支払う形にすることで、相続財産の公平な分割が可能になります。

これにより、遺産分割協議におけるトラブルを回避することができます。

すぐに現金化できる

生命保険の大きなメリットとして、保険金が死亡後速やかに現金として受け取ることができる点があります。

被相続人が亡くなると、葬儀費用や納税など現金が必要になります。

預貯金口座はすぐに凍結されてしまいます。

相続財産の中に不動産や株式などすぐに現金化が難しいものが含まれている場合、生命保険金を用いて相続税の納税資金を確保したり、遺族の生活資金として活用することができます。

死後の生活資金が必要な家族に対して即座に資金を提供することが可能です。

生前贈与で次世代に繋げる

生命保険を利用した生前贈与は、対象となる家族に生前から財産を移転する有効な手段です。

生前贈与は贈与税が課税されますが、非課税枠を活用することで税金の負担を軽減することができます。

さらに、生命保険であれば、死亡時に一時的に大金が必要になる子どもなど次世代に資金を残す目的で、贈与することも可能です。

こうした計画的な資産移転は、次世代の財産形成を支援するだけでなく、相続税対策としての効果も期待できます。

非課税枠がある

生命保険には一定の範囲内で非課税となる枠が設けられています。

具体的には、法定相続人一人当たりが受け取ることのできる保険金には500万円までの基礎控除が適用されます。

従って、法定相続人が複数いる場合は、その人数分の非課税枠を利用することができます。

例えば、法定相続人が3人いれば、最大で1500万円までの非課税枠が得られることになります。

この非課税枠を上手く活用することで、相続税の負担を減らすことが可能です。

遺留分対策として使える

相続において遺留分とは、一定の法定相続人が最低限受け取るべき財産の割合を指します。

しかし、生命保険金には遺留分の規定が適用されないため、遺言などで特定の相続人に多くの遺産を残したい場合に、遺留分を侵害せずに意図した資産分配が可能になります。

したがって、遺産分割に際して衝突が予想される場合にも、生命保険金の指定受取人を設定しておくことで、円滑な資産承継が行えます。

納税資金を確保できる

相続税の納税資金を急に用意するのは大変な場合がありますが、生命保険はその解決策となり得ます。

被相続人が死亡した際に受け取る保険金を相続税の納税資金として利用することで、他の資産を売却することなくスムーズな納税が可能です。

特に、現金以外の資産ばかり多くを占めるような場合には、相続税対策として生命保険の準備は非常に効果的です。

これらの詳細や具体的な生命保険の種類、契約時の注意点などは専門家に相談することが最適です。

相続税対策おすすめの一つとして生命保険が挙げられる理由が、これまで解説したメリットに基づくものです。

しかし、契約内容や金額によってはデメリットが生じる可能性もあるため、自身の状況に適した保険を選択することが肝心です。

\誰に相談していいか分からない方へ/

相続対策最適化計画®

【毎月5名様限定】あなたに最適な相続対策を無料で診断します

実務実績20,000時間の相続対策専門のプロが、相続の悩みに幅広く答えます!

- 相続の悩み幅広く答えます

- 気づいていない問題点に気づける

- 何も売り込まれないので安心

相続診断無料体験会にご参加いただくと、現在の資産状況に対する最適な相続対策レポートや相続対策38選とまとめた資料もプレゼントします!

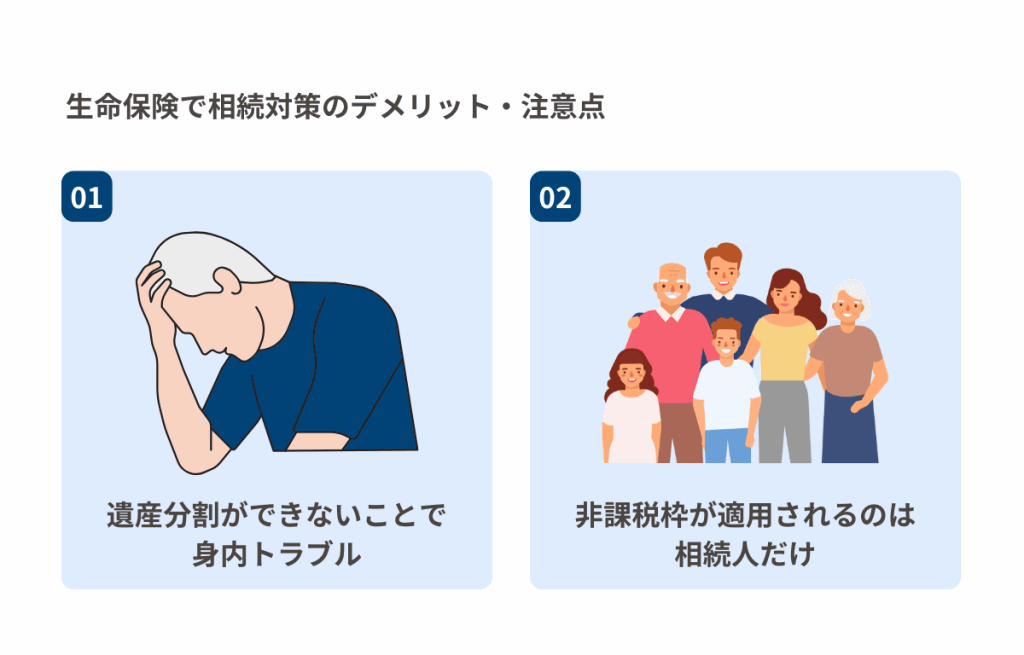

生命保険で相続対策のデメリット・注意点

生命保険を相続対策に活用するには押さえておくべきデメリットや注意点があります。

例えば、相続税の基礎控除を超えた財産には税金がかかりますが、保険金は固有の非課税枠を利用できます。

しかし、その枠をうまく活用しないと期待した税金対策にならないことや、保険金の受け取りについても考慮が必要です。

遺産分割ができないことで身内トラブル

生命保険の保険金は、契約者が指定した受取人に直接支払われるため、遺産分割の対象にはなりません。

相続財産とは別に、被保険者の死亡に伴って受取人に支払われる保険金は、贈与税や所得税が課税されないメリットがある反面、遺産分割における公平性が保たれない可能性があります。

たとえば、法定相続人に該当しない人を受取人に指定した場合、家族間で争いが生じることも。

また、全ての子どもではなく、特定の子どもだけを受取人に指定すると、残された家族が納得しないケースも考えられます。

このように、生命保険を相続対策に利用する際は、家族構成や相続人の希望を事前に十分に検討し、専門家との相談を通じてトラブルを未然に防ぐ工夫が求められます。

非課税枠が適用されるのは相続人だけ

一般的に生命保険の保険金は、一定の条件下では相続税の基礎控除額(一定の金額)に加え、500万円×法定相続人の数だけの非課税枠が設けられています。

しかし、この非課税枠が適用されるのはあくまでも法定相続人に限られます。

たとえば、受取人が被保険者の友人など法定相続人ではない場合、非課税枠の恩恵を受けられません。

また、受取人が複数いる場合には非課税枠の分割が必要となり、誰にどれだけの非課税枠を適用するかを事前に決めておく必要があるため、遺言書や家族間の協議が重要です。

さらに、保険金が非課税枠を超えた分については相続税の課税対象となるため、正確な計算と適切な契約設計を心掛ける必要があることにも留意しなければなりません。

生命保険で相続対策に適した保険の種類

相続対策に用いられる生命保険は、相続税の節税や資金調達の方法として注目されています。

中でも一時払い終身保険は、加入後の死亡時に一定の遺族に保険金が非課税枠内で支払われる特徴を持ちます。

これにより、遺された家族の資金需要に即対応しつつ、相続税の負担軽減に役立ちます。

一括払いとして多額の資金を前納し、その後は保険料の追加払いが不要となるため、80歳以上の高齢者にも管理が容易であるというメリットがあります。

ただし、大きな金額(数十万〜数百万)を一度に用意する必要があり、また、契約後の解約には元本割れのリスクもあるため注意が必要です。

生命保険の契約は慎重に検討し、税金や遺産分割協議、相続人同士の関係を踏まえた上で選ぶことが重要です。

専門家の意見を取り入れつつ、相続における遺産や負担の分散を最適化するための保険商品を選択しましょう。

土日を使って相続の無料相談を活用するのも一つの方法です。

終身保険に加え、遺産分割や遺言作成の手続きと合わせた対策も考慮に入れると、より全面的な相続対策が可能になります。

生命保険で相続対策の商品ってどんなのが良いのか?

相続対策として生命保険を利用する際、どのような商品が良いかについては、相続財産の総額や家族構成、法定相続人の数などの個々の事情により異なりますが、一般的な商品や考慮すべきポイントについて解説します。

生命保険には、被保険者の死亡時に保険金が支払われる終身保険があります。

終身保険の特徴として、契約期間中死亡した場合に保険金が受取人に支払われるため、相続対策として利用されやすいです。特に非課税枠を活用した相続税対策がおすすめです。

現行の法律では、保険金受取人が法定相続人であれば、一人当たり500万円×法定相続人の数までは非課税となるため、この範囲内で保険金を設定することで相続税の節税が可能です。

一時払い終身保険は、一括で保険料を支払い、以後の保険料支払いが不要な商品です。

高齢者でも加入可能な商品があり、80歳以上の方でも加入できる場合があります。

しかし、一時払いによる元本割れのリスクや、運用環境の変化による解約時のデメリットなど、注意点が存在します。

生命保険を相続対策に利用する場合、受取人や保険金の金額設定に細心の注意を払う必要があります。

相続税が高額になることが予測される資産家にとっては、相続税の基礎控除を超える部分にのみ相続税が課されますが、相続税対策の保険商品を利用することで納税資金を準備し、現金や不動産などの財産を子どもたちにスムーズに引き継ぐことができます。

また、生命保険は相続財産とは別に受け取れるため、遺産分割協議でのトラブルを防ぐ効果も期待できます。

配偶者や子どもが受取人となるケースが多いですが、被保険者と契約者が別の場合、課税対象となることもあるので専門家に相談するのが望ましいです。

デメリットも理解した上で生命保険を活用しましょう

生命保険を利用した相続対策は、多くの方にとって魅力的なオプションですが、良い面だけではないことを認識しておきましょう。

保険料の支払いには経済的な余裕が必要で、長期にわたる支払いが見込まれます。

また、保険商品によっては複雑な条件があったり、税制が変わることでメリットが減少する可能性も否定できません。

さらに、将来の相続税の評価が予想と異なることにより、計画していた対策が十分でないかもしれません。

相続のスムーズな進行と資産の適正な分配を実現するためには、生命保険を上手に活用することが効果的です。

またこれから相続対策を始められる方にとって、考えることややることが多くて不安な方が多いかと思います。

そういった悩みを抱えている方向けに、相続対策の全39種をまとめたチェックシートを作成しました。

どなたでも無料で入手できますので、是非チェックしてみてください。

この道のりは複雑かもしれませんが、適切な計画により家族の未来への貢献が期待できます。万全を期して、あなたとあなたの大切な人のための明日への準備を行いましょう。

\誰に相談していいか分からない方へ/

相続対策最適化計画®

【毎月5名様限定】あなたに最適な相続対策を無料で診断します

実務実績20,000時間の相続対策専門のプロが、相続の悩みに幅広く答えます!

- 相続の悩み幅広く答えます

- 気づいていない問題点に気づける

- 何も売り込まれないので安心

相続診断無料体験会にご参加いただくと、現在の資産状況に対する最適な相続対策レポートや相続対策38選とまとめた資料もプレゼントします!