不動産投資と聞くと、少し身構えてしまう方も多いかもしれませんが、実は私たちの暮らしや将来にとって有利な選択肢となることがあります。

不動産投資ローンはその大きな鍵を握っていますが、金利の種類や選び方、さらには借りる際のコツまで、知っておくべきことが沢山あります。

日本政策金融公庫からメガバンク、地方銀行に至るまで、金融機関による金利の相場は様々で、変動金利と固定金利ではその後の計画に大きな影響を及ぼします。

また、金融機関によって金利が異なるため、事前に確認しておく必要があります。

この記事では、ローン選びから、金利まで、不動産投資を始めようとしているあなたを全力でサポートします。

\不動産投資にお悩みのあなたへ/

無料のオリジナルエクセルシート

不動産購入時によくある2大悩み事である「目標策定」と「どの物件を買えばいいか分からない」にサポートするエクセルシートです。

- 「ライフプランニングシート」・・・目標策定と財務3表の作成にサポート!

- 「ざっくりシミュレーション」・・・物件金額や利回り等の入力で購入可否を自動で判定!

- 「メールマガジン」・・・不動産投資に役立つ情報を得られる!

【無料】不動産投資シミュレーションのエクセルテンプレートにて、詳しく解説しています。

これから不動産投資初心者・駆け出し大家さんに役立つ内容なので是非ご登録ください!

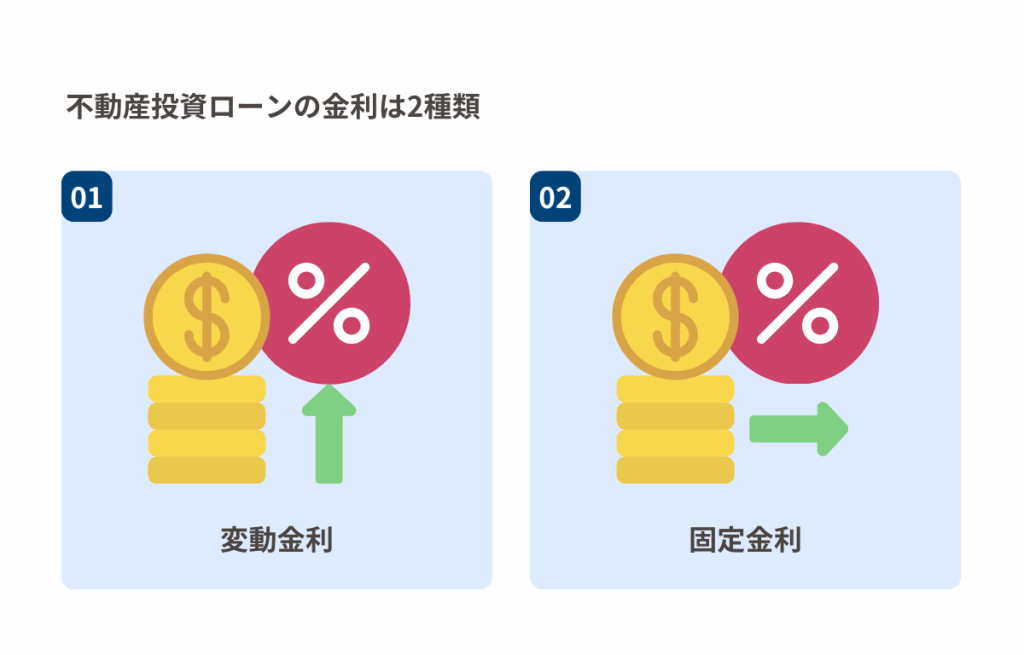

不動産投資ローンの金利は2種類

不動産投資を始める際、銀行や金融機関からお金を借りることが一般的ですが、その際の金利には「変動金利」と「固定金利」の二つのタイプがあります。

これらの違いを理解し、自分の計画やリスク許容度に合わせ選択することが重要です。

期間や金融市場の変動、自身の収入状況などを踏まえ、自身のライフプランに合った金利を選択しなければなりません。

変動金利

| メリット | デメリット |

|---|---|

| 金利が低下した場合には返済負担が軽くなる | 金利が上昇した場合には返済負担が増加する |

| 収支計画が立てづらい | |

| 当初の借入年数では終わらない可能性もある |

変動金利とは、市場の金利変動によって、借入時の金利が変化する可能性のあるローンです。

この金利方式を選択する際の大きなメリットは、金利が低下した場合には返済負担が軽くなることです。

しかし、市場金利が上昇した場合、返済額が増加するリスクも伴います。

特に、長期間にわたって不動産投資を行う計画のある場合、将来の金利上昇が収支計画に影響を及ぼす可能性があるため、注意が必要です。

ただし、急激な変動に備えて一度の変動幅が25%が上限となっています。

金利が変動するリスクがあると、収支計画が立てづらいデメリットもあります。

変動金利を選択するときは、金利の見直し期間や、金利上昇時の返済額の上限など、融資条件を十分に確認することが大切です。

固定金利

| メリット | デメリット |

|---|---|

| 収支計画が立てやすい | 返済総額が多くなる |

固定金利は、ローン契約時に決めた金利がローン全期間を通して変わらない方式です。

固定金利のメリットは、将来の金利変動の影響を受けずに済むため、収支計画が立てやすいという点です。

特に、長期間に渡る不動産投資で計画的に返済を進めたい方や、金利上昇のリスクを避けたい方に適しています。

一方で、変動金利と比較すると、固定金利の方がやや高めの設定となる場合が多く、市場金利が下がった場合でも利率は変わらないため、返済総額が多くなる可能性があります。

また民間の金融機関の場合、固定金利の繰上げ返済には違約金が発生し、借り換えはできないです。

不動産投資ローンの選び方

不動産投資においてローンの選択は非常に重要です。

金融機関の中には、条件や金利、返済方法などが異なる多種多様なローンを提供しています。

利用するローンによって、投資の収益性が大きく左右されるため、自身の投資計画や状況に合ったローン選びが求められます。

「アパート・マンションローン」と「事業ローン(プロパーローン)」

| アパートローン | プロパーローン | |

|---|---|---|

| 用途 | 投資用の居住不動産の建築・購入 | 制限はない |

| 審査基準 | 不動産物件の担保価値があるか 契約者の属性 | 案件ごとの審査基準 |

| 審査スピード | 1週間〜1ヶ月 | アパートローンより時間を要する |

| 融資限度額 | 3億以内 | 限度額はない |

| 金利 | 年1〜10% | 収益性がある場合は低い |

| 保証 | 保証会社を用意 | 連帯保証人を用意 |

| 期間 | 法定耐用年数などの設定 | 個別の設定 |

不動産投資で使われるローンには主に「アパート・マンションローン」と「事業ローン(プロパーローン)」があります。

「アパート・マンションローン」は個人が賃貸用の建物を購入・建築する際に利用されるもので、金融機関は物件の収益性を重視して審査を行います。

一方、「事業ローン(プロパーローン)」は、事業として不動産投資を行う個人や法人が対象で、借り入れる側の事業計画や実績、信用度などが審査の基準となります。

それぞれのローンにはメリット、デメリットがあるため、借入れを検討する際にはそれぞれの特徴を理解し、自身の投資計画に最も合うものを選ぶことが必要です。

「固定金利」と「変動金利」

不動産投資ローンを選ぶ際には、金利タイプを選ぶことも大きな判断ポイントになります。

「固定金利」はローン期間中金利が変わらないため、返済計画が立てやすい一方で、市場金利が下がった場合には利点を享受できません。

「変動金利」は市場金利の変動によって金利が上下するため、金利が下がれば返済負担が軽減されますが、逆に金利が上がれば返済額が増えるリスクがあります。

将来の金利動向や自身のリスク許容度を踏まえ、適切な金利タイプを選ぶことが重要です。

金利の動向を確認するには以下のサイトがおすすめです。

借入金額

不動産投資における借入金額の決定は、投資計画を実行するための収支計画に直接影響します。

金融機関は物件価値や収支計画の実現可能性、借り入れ者の返済能力などを評価して、借入金額の上限を決定します。

十分な収入や信用がなければ、必要な額を借り入れられない可能性があるため、前もって金融機関との相談や、複数の金融機関を比較検討することが大切です。

返済期間

不動産投資ローンの返済期間は一般的に長期にわたります。

返済期間は、月々の返済額と直接関連があり、期間が長ければ長いほど月々の返済額は小さくなりますが、総返済額は増加します。

建物の法定耐用年数が融資期間の限度になります。中古物件になると残存耐用年数です。

金融機関で異なりますので、あらかじめ確認が必要です。

| 構造 | 最長借入期間 | |

|---|---|---|

| 住宅金融支援機構 | 構造に関係ない | 35年 |

| 日本制作金融公庫 | 構造に関係ない | 15年(条件によって20年) |

| 民間の金融機関 | 鉄筋コンクリート造 | 30年(金融機関によって35年) |

| 重量鉄骨造 | 25年(金融機関によって30年) | |

| 軽量鉄骨造 | 25年(金融機関によって30年) | |

| 木造 | 20年(金融機関によって25年) |

金融機関の種類と特徴

不動産投資ローンを検討する際に、複数の金融機関で迷われるかと思います。

それぞれと金融機関の種類と特徴について解説していきます。

日本政策金融公庫

- 金利が比較的安い

- 全期間固定金利

- 抵当権の設定時に登録免許税がかからない

- 返済期間が15年

- 融資の限度額が4,800万円

- 自己資金が50%以上必要

- 全国対応

政府系金融機関として、2008年10月1日より発足されました。

耐用年数を過ぎた木造アパートにも融資が行われます。再建築不可や建ぺい率が超過している違反物件は、融資対象外となるので注意が必要です。

多角経営化、第二創業、女性や若者、シニアへの優遇処置が設置されています。

都市銀行(メガバンク)

- 地方銀行、信用金庫に比べて金利は低め

- 融資のハードルが高い

- 全国対応可能

三井住友銀行、三菱UFJ銀行、みずほ銀行、りそな銀行の4行です。

支店がある場所なら全国対応可能です。

地方銀行

- 古い物件や小さい融資物件も可能

- 都市銀行に比べると金利は高い

- 営業エリア内でないと融資が下りない

各地域を拠点とした銀行です。

都市銀行に比べると金利は高いですが、金額の小さい融資物件も取り扱ってくれます。

ただし、全国対応ではないので自分の住所地および物件所在地が営業エリア内でないと、融資をしてくれないので注意が必要です。

信用金庫・信用組合

- 融資年数や少額融資も相談可能

- 個人や中小企業が主な顧客なので小回りが効きやすい

地方銀行よりもさらに営業エリアが限られています。

個人や中小企業が主な顧客なので小回りがききやすく、融資年数や少額融資にも対応の相談ができます。

JAバンク

- 営業エリア内でないと融資が下りない

- 本人または家族が農協の組合員

- 他行と比べると金利が低い

- 農協独自の保険を勧められる

営業エリア内での対応や本人または家族が農協の組合員である必要がありますが、他行と比べて金利が低い特徴です。

また利用時に農協独自の保険を勧められますが、多くの方が契約する掛け捨て型の地震保険に比べると割り高なため、キャッシュフローが悪くなる可能性があります。

ノンバンク

- 金利は高め

- 融資のハードルは低い

- 審査が早い

- ノンバンクで資金を借りると信用面で他行と取引ができない場合がある

金利はかなり高めですが、融資のハードルは低いです。

審査基準は比較的緩く、審査が早いことが特徴ですが、ノンバンクで借りると信用力の面で他行が取引を控える場合があります。

不動産物件を買い増ししていく予定の方が融資が下りない可能性が出てきますので、最後の手段と考えるべきです。

不動産投資ローンの金利相場と積極的な金融機関5選

各金融機関の動向と金利相場を見ていきましょう。

比較的不動産投資ローンに積極的な金融機関を紹介していますが、2024年2月時点でのデータであるため、最新情報は各銀行の公式サイトを確認ください。

日本政策金融公庫

| 融資額 | 4,800万円 |

|---|---|

| 借入期間 | 原則10年以内 |

| 借入利率 | 1.6%〜3.3% |

| 対応エリア | 全国 |

| その他 | 事業を営む方が対象 |

利率はこちらから確認できます。

楽天銀行

| 融資額 | 100万円〜1億円 |

|---|---|

| 借入期間 | 最長25年 |

| 借入利率 | 1.11%〜9.87% 固定金利(5年毎見直し) |

| 対応エリア | 全国 |

| その他 | 繰上返済手数料無料 継続して安定した収入がある方 お借入時年齢満20歳以上70歳未満で、完済時年齢が満80歳未満の方 |

ネットバンキングで有名な楽天銀行の商品名「楽天銀行不動産担保ローン」です。

関西みらい銀行

| 融資額 | 最大1億円 |

|---|---|

| 借入期間 | 1年以上30年以内(1ヵ月単位) |

| 借入利率 | 1.9%〜9.8% |

| 対応エリア | 関西圏・名古屋市内・東京都 |

| その他 | 繰上返済手数料無料 元利均等返済 継続して安定した収入がある方 お借入時年齢満20歳以上70歳未満で、完済時年齢が満86歳未満の方 |

関西圏を中心に展開している関西みらい銀行の商品名「フリーローン 不動産担保型」です。

りそな銀行

| 融資額 | 100万円〜3億円 |

|---|---|

| 借入期間 | 1年以上30年以内(1年単位) |

| 借入利率 | 「変動金利型」、「固定金利選択型」を選択する 2.78%〜4.3% (りそなフリーローン 有担保型) |

| 対応エリア | 全国 |

| その他 | 固定金利選択型は、年2回の見直しあり |

利率はこちらから確認できます。

りそな銀行の商品名「りそなアパート・マンションローン」です。

横浜銀行

| 融資額 | 最大3億 |

|---|---|

| 借入期間 | 最長35年 【中古物件の場合】 ・鉄筋コンクリート造(35年-築後経過年数)以内 ・鉄骨造(骨格材の肉厚が4mm超)(30年-築後経過年数)以内 ・木造(20年-築後経過年数)以内 |

| 借入利率 | 金利目安1.00%~2.00% |

| 対応エリア | 神奈川・東京を中心にしたエリア |

| その他 | 1名以上の保証人が必要となる場合がある |

神奈川県を中心に展開している横浜銀行の商品名「アパートローン」です。

低い金利で不動産投資ローンを借りるコツ

不動産投資を始める際、資金調達は最も重要なステップの一つです。

低い金利で不動産投資ローンを借りることができれば、返済負担が軽減され、収益性が向上します。

しかし、どのようにして低金利で不動産投資用のローンを得られるのでしょうか。

今回は、金融機関が提供する融資の中でも特にお得な条件で借入れるためのコツをご紹介します。

融資の審査前に属性を上げる

融資の審査では、借り手の信用度や返済能力が重要な判断材料となります。

審査前に自分の属性を高めることが、有利な条件での融資を受けるための大切なポイントです。

まず、定期収入があることを証明できるよう、勤務先の安定性や年収の情報を整えましょう。

また、自己資金の額が多ければ多いほど、金融機関からの信頼も得やすくなります。

他にも、これまでのローン返済実績や信用情報も審査の際には非常に重要です。

属性を上げるためには、日頃から資産管理や借入履歴の見直しを行い、信用度の向上に努めることが肝要です。

複数の金融機関に相談する

不動産投資ローンの条件は金融機関によって異なりますので、複数の銀行や信用金庫、信用組合などと相談を行うことが大切です。

特に、都市銀行やメガバンクだけでなく、地方銀行や地域密着型の金融機関も視野に入れるとよいでしょう。

それぞれの金融機関には特色があり、地域に根差した事業計画に理解を示す場合もあります。

また、比較検討することで、金利だけでなく、返済期間や融資条件の違いを理解し、自分にとって最も適したローンを選択することが可能になります。

相談する際は、具体的な収支計画や自己資金の額などを明確にし、質問や懸念点をしっかりと把握しておくことが重要です。

変動金利を選ぶ

不動産投資ローンを選ぶ際、固定金利と変動金利のどちらを選ぶかは重要な判断ポイントになります。

変動金利は、一定期間ごとに金利が見直され、市場の金利変動に合わせてローンの金利も上下します。

そのため、変動金利では金利の上昇リスクを考慮する必要がありますが、市場金利が低い時期には、固定金利のローンよりも低金利で借入れることが可能です。

特に、短期間での返済や中期的な物件の売却を計画している場合には、変動金利の選択が賢明と言えます。

ただし、変動金利のリスクを理解し、将来的な金利上昇に対する返済計画も検討しておくことが重要です。

不動産投資ローンに関する注意点

不動産投資におけるローン選択は、安定的な収益を生み出すために重要な要素です。

金融機関から資金を借りる際は、自身の計画や金利の動向、返済能力といった様々な条件を慎重に比較検討する必要があります。

ここでは、不動産投資ローンを利用する上で特に注意すべき2つのポイントについて解説します。

借入期間はできるだけ長くする

不動産投資の目的は、物件を購入して賃貸収入を得ることにより長期的に安定した収益を出すことにあります。

借入期間を長く設定するメリットには、毎月の返済額を低く抑え、賃貸収入とのバランスを取りやすくすることが挙げられます。

35年などの長期ローンを選択することで、収支計画を立てやすくなり、経営に余裕が生まれます。

また、金利の変動リスクも考慮し、固定金利と変動金利の違いを理解することが必要です。固定金利であれば金利上昇の影響を受けず、変動金利ならば低金利の恩恵に期待できますが、将来の金利上昇も考慮するべきでしょう。

個々の事業計画や事業の対応可能性、金融機関の審査基準など考慮し、最適な借入期間を選択することが重要です。

さらに不動産投資ローンは、インフレ対策として活用できます。

インフレになるとお金の価値が下がるため、現物資産を購入する際に金融機関から借入したお金も同様に価値が下がります。

昨今、インフレがいつ来てもおかしくないと言われているため、借入期間を長く設定しておくことでインフレ対策となります。

詳しくは、インフレに強い現実資産は何?を確認ください。

不動産投資ローンの借り換えは避ける

不動産投資ローンの借り換えは、一見すると金利の節約につながり有利に思えますが、多くの注意点があります。

借り換えには手数料や諸経費が必要となり、これらの費用が節約できる金利差を上回る場合があります。

また、新たなローンには新規の審査が必要となり、その時点での収入や資産、信用状況によっては有利な条件を得られない可能性もあります。

借り換えを検討する際は、現在のローン条件と比較して、手数料や再審査のリスクを含めて総合的に判断する必要があります。

特に、不動産市場の相場や金利の動向、自身の経済状況が変わりやすい中期~長期の視点で検討することが肝心です。

借り換えによる一時的な利益よりも、長期的な事業計画に基づく安定した経営を優先することが望ましいでしょう。

以上の2点は、不動産投資におけるローン選択に際して特に重要な考慮事項です。

お金の管理と事業計画の慎重な検討を通じて、成功に導くための知恵を持って臨んでください。

不動産投資ローンの成功は金利で決まる!

不動産投資の世界に足を踏み入れる際、成功への鍵を握るのは驚くほど身近な要素、つまり「金利」です。

この小さな数字が、長い期間にわたって大きな影響を及ぼします。

資金の融資を受ける際、金融機関の選び方やローンの条件、そして金利の種類—固定金利か変動金利か—を慎重に検討する必要があります。

また、借入期間や返済プランも投資の成功に大きく影響します。

銀行や信用組合、信用金庫など、複数の金融機関の中から、自分の状況や投資計画に合った最適なパートナーを見つけ出す事が求められます。

投資とは本質的にリスクを伴いますが、適切な知識と計画に基づき行動することで、リスクを管理し、収益を最大化することが可能です。

不動産投資を成功させるためには、市場の相場を理解し、物件の選び方、賃貸経営のノウハウなども重要になります。

この道に挑む方々へのアドバイスとして、全ての選択肢を慎重に比較検討し、自身にとって最良の選択をするよう心がけてください。

まとめると、不動産投資において金利は重要な役割を果たします。

適切な金融機関選び、有利なローン条件の確保、そして適切な投資計画の立案が成功へのカギとなります。

投資を始める前に、十分なリサーチと計画が必要です。

そうすることで、安心して投資を進め、目指す収益性の高い資産形成を実現することができるでしょう。

\不動産投資にお悩みのあなたへ/

無料のオリジナルエクセルシート

不動産購入時によくある2大悩み事である「目標策定」と「どの物件を買えばいいか分からない」にサポートするエクセルシートです。

- 「ライフプランニングシート」・・・目標策定と財務3表の作成にサポート!

- 「ざっくりシミュレーション」・・・物件金額や利回り等の入力で購入可否を自動で判定!

- 「メールマガジン」・・・不動産投資に役立つ情報を得られる!

【無料】不動産投資シミュレーションのエクセルテンプレートにて、詳しく解説しています。

これから不動産投資初心者・駆け出し大家さんに役立つ内容なので是非ご登録ください!