資産運用といえば、株価暴落や大不況などのリスクがつきまとう株式投資や投資信託が頭に浮かびますが、実は「現物資産」がインフレに強い資産として注目を集めています。

現物資産とは、具体的には不動産やモノなど、現実に存在する資産のことを指します。

インフレとは、物価全般が上昇する現象のことで、お金や預金が目減りしてしまうリスクがあります。このリスクを防ぐための一つの手段が、現物資産への投資なのです。

金融危機といった大きな変動があっても価値が安定する現物資産、中でも不動産投資は、レバレッジやインカムゲインを狙えるなどとても魅力的です。

ただし、それには保有期間による価値減少、維持コスト、流動性の低さといったリスクも伴います。

また、現物資産を売却すれば現金化でき、その利益(キャピタルゲイン)を得ることも可能です。それだけではなく、借入金を使って投資を行うレバレッジを活用することにより、資産の増加を見込むことができます。

そんな現物資産の中でも、特に資産防衛に有効とされるのが不動産投資です。不動産投資による資産形成の始め方についても解説しますので、これからのライフステージに備え、不動産投資を検討してみてはいかがでしょうか。

\不動産投資の初心者バイブル/

不動産実務検定のホームスタディー講座

不動産実務検定のホームスタディー講座は、不動産投資を始める方が抱える"よくある悩み"を体系的にコンパクトに学べるテキスト&DVD教材です。

悩みだけではなく、物件購入時の何を見れば良いか?どう計画を立てれば良いか?など具体的に実務に沿った解説をしています。

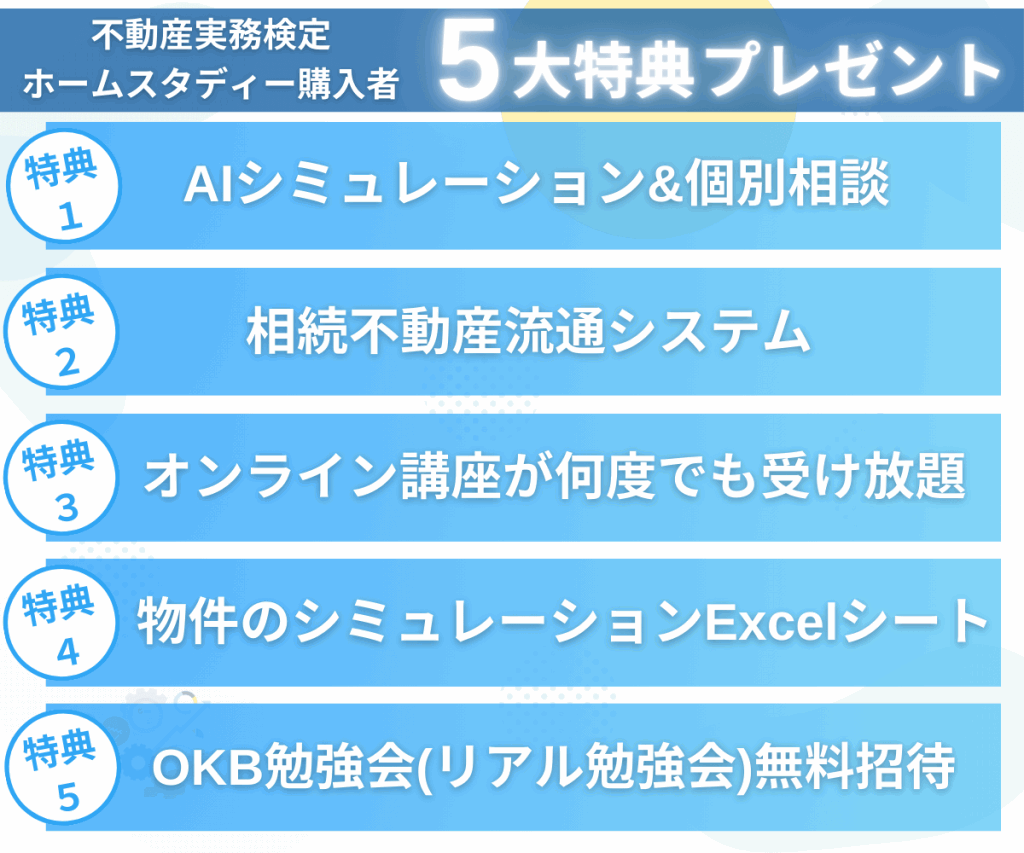

本サイトより申し込まれた方だけに5大特典をプレゼントしています。

インフレに強い現物資産は不動産投資

インフレは、一般的に物価が上昇する現象を指し、あらゆる資産がその影響を受けます。

資産運用におけるインフレ対策は必須です。インフレの影響を受けやすい金融資産のみに資産を注ぎ込んでいた場合、インフレがおきると資産の価値が目減りしてしまうからです。

資産運用では分散投資が基本と言われていますが、「インフレの影響を受けにくい資産はなにか?」「インフレが起きた場合に金融資産をどのように扱うべきか?」を考えることが、資産防衛の一歩と言えます。

では、インフレに強い資産は何か。その答えは、「不動産投資」です。不動産は、物価上昇についていく力があります。物価が上昇すれば、不動産価格もそれに追随し上昇する可能性があるからです。そして、不動産は生活に必要なモノであり、需要が消えることはありません。株式のように価格が日々大きく変動するリスクが少ないため、投資としての安定性が求められる方には最適な資産と言えるでしょう。

本コラムでは、インフレの基本を整理した後に、現物資産・金融資産の違い、現実資産の中でも不動産投資をおすすめする理由をご紹介していきます。

資産運用のポートフォリオの1つとして、現物資産や不動産投資に投資する検討の一助になれば幸いです。

インフレとは

まずは本テーマである、インフレについて整理しておきます。

インフレとは、物価が上昇する現象のことを指します。

資産や商品が何らかの要因で価値が上がり、一定期間でその価値が下落しない状態をインフレと称します。

例えば、100円で買えたものが、しばらく経つと120円に値上がりした場合、物価が上昇したと評価します。物価上昇は日本の経済や生活に大きな影響を与えます。したがって、インフレの動向を理解し、その影響を軽減する資産運用の対策が必要となるのです。

ハイパーインフレとは

次にインフレと似た言葉で、ハイパーインフレという言葉がありますがインフレとどう異なるのでしょうか?

ハイパーインフレとは、物価が急激に、かつ、異常なスピードで上昇を続ける現象のことを指します。

例えば、日本では値上がり幅が3%程度のものを物価上昇と考えますが、ハイパーインフレでは一ヶ月で50%以上もの価格上昇した時のことを指します。

日本では急激な物価上昇は確認されていませんが、歴史的に見ると海外で発生しています。

| 時期 | 国 | 原因 |

|---|---|---|

| 18世紀 | フランス | フランス革命直後、巨額の戦費調達によるもの |

| 19世紀 | アメリカ合衆国 | 南北戦争直後、巨額の戦費調達によるもの |

| 20世紀 | ドイツ、ロシア帝国 | 第一次世界大戦直後、巨額の戦費調達によるもの |

| 20世紀 | アルゼンチン | 過剰な通過供給によるもの |

| 21世紀 | ジンバブエ | 過剰な通過供給によるもの |

原因としては、多額の財政出動や過度な金融緩和、大量のお金の供給量増加などが考えられます。また、戦争や災害などの非常事態に伴い政府が大量紙幣を発行することでも引き起こされます。こうした状況下では、現金の価値が目減りし、生活必需品の価格がどんどん上昇します。これがハイパーインフレの現象です。

このような現象は、株価暴落や大不況など急激な景気変動と共に起きる可能性があります。ハイパーインフレを経験した国や地域では、貨幣の価値が著しく低下し、市民の生活が混乱する状況が見られます。結果として、生活が立ちゆかなくなる人々が増え、企業も長期的に見て大打撃を受けることとなります。

最近では、新型コロナウイルスによる世界情勢の影響で、「日本でもハイパーインフレが起きるのではないか...?」と噂されていましたよね。

将来的にハイパーインフレが日本でも発生する懸念が無いとは言えません。そこで、こうしたリスクに対する備えとして、価値が安定する資産をポートフォリオの中に入れることで、非常時の資産防衛を図ることが重要となります。

現物資産とは

現物資産とは、不動産、車、土地など目に見えて手に取ることができる財物をいいます。

資産運用の一環として現物資産が注目されるようになり、これらは個人の資産防衛に一役買っています。

特に、大不況や金融危機など経済が不安定な時期や、ハイパーインフレのような物価上昇が予想される場面では、現物資産の重要性が高まります。

また、現物資産はその種類により、価値が上昇する可能性もあります。株価暴落のリスクから逃れ、安定した資産形成を図るための有効な手段となり得るのです。

新型コロナウイルスの拡大で、経済の先行き不安から金価値が高騰したのは記憶に新しい出来事です。

現物資産の一覧表

| 現物資産の種類 | 内容 |

|---|---|

| 不動産系 | 不動産、土地... |

| 貴金属系 | 金、銀、プラチナ、ダイヤモンド... |

| コレクション系 | 美術品、アンティークコイン、酒類... |

日本でも、資産運用の一端を担ってきた現物資産には、いくつかの種類があります。例えば、不動産等の土地や建物は、目減りしないという特性を持つ現物資産の一例です。また、金や貴金属なども物価上昇に強い現物資産として知られています。次に、アート作品やワインなど、所謂「収集品」と言われるものも、一定のマーケットが存在することから、現物資産とみなせます。

以上のように、それぞれの現物資産は、資産運用におけるリスク分散という観点からも重要です。例えば、不動産は経済の変動に左右されづらく、安定したリターンが期待できます。一方、貴金属や収集品は価値が上昇する可能性があり、積極的な資産運用に適しています。

現物資産への投資は、自分自身が投資対象を理解し、価値を判断して保有することが必要です。そのため、自分自身のライフスタイルや価値観を反映させることが可能となります。

現物資産と金融資産の違い

現物資産と金融資産。これらの違いを理解することは、適切な資産運用を行う上で非常に重要です。

| 資産 | 内容 |

|---|---|

| 現物資産 | お金に直接換算できる資産 |

| 金融資産 | 物品や商品自体に価値がある資産 |

金融資産とは、銀行預金や株式、投資信託などお金に直接換算できる資産のことを指します。これらは価格変動のリスクがあり、金利や為替、株価の動きに左右されるため、損失を被る可能性も存在します。

一方、現物資産とは、具体的な物品や商品としての価値を持っている資産です。この現物資産は金融資産と違い、インフレや物価上昇等の経済状況変動に強いという特性を持っています。つまり、物価が上昇してもその価値は相対的に変わらないため、資産防衛に有効な手段となるのです。

先にも述べたように、世の中の経済状況が不安定な時、特にインフレが進行すると、お金そのものの価値が目減りします。そういった時、具体的な商品やサービスとしての価値を持つ現物資産は、その価値を保持し続けることができます。

例えば、不動産投資を行った場合、物価上昇により家賃が上昇すれば、その不動産の価値も同時に上昇するわけです。これが現物資産の強みです。

逆に、金融資産はその性質上、経済状況や市場の動きに直結します。したがって、市場が上昇すればそれに連動して価値が上昇し、市場が下落すれば価値も下落します。しかし、それは裏を返せば、市場が上昇している間にはそれに乗じて増益を狙うことが可能ということでもあります。

結論として、金融資産と現物資産はそれぞれ異なる特性を持っており、それぞれの状況や目的により活用しなければならないということです。

また、これらの特性を理解し、適切な資産分散を行うことが資産運用における基本的な考え方であり、リスクを管理しつつも、しっかりと利益を出すことが可能となります。

\不動産投資の初心者バイブル/

不動産実務検定のホームスタディー講座

不動産実務検定のホームスタディー講座は、不動産投資を始める方が抱える"よくある悩み"を体系的にコンパクトに学べるテキスト&DVD教材です。

悩みだけではなく、物件購入時の何を見れば良いか?どう計画を立てれば良いか?など具体的に実務に沿った解説をしています。

本サイトより申し込まれた方だけに5大特典をプレゼントしています。

現物資産のメリット

現物資産のメリットは、金融危機があっても価値が安定し、インフレ対策になるという点です。

- 金融危機があっても価値が安定する

- インフレ対策になる

金融危機があっても価値が安定する

現物資産は、他の資産運用の形態、例えば株式や投資信託などと比べて、その価値が安定しているという特徴があります。

これは何故でしょうか。それは現物資産が、株価の変動や経済情勢の影響を直接受けにくいという性質を持っているからです。金融危機が発生して株価が下落したとしても、不動産自体の価値はそう簡単には変動しません。また、金やプラチナなどの価値も、通常は大きな変動を示さず安定しています。

このような安定性が、現物資産を資産防衛の手段として人気にしています。特に、大不況や金融危機が発生した際におけるリスクヘッジとして、現物資産は急速に注目を集める傾向があります。株価暴落により投資した資金が目減りするならば、安定した価値を持つ現物資産への投資が理にかなっていると考えられるからです。

インフレ対策になる

沢山のお金が市場に出回ると、物価が上昇し、インフレとなります。もしお金の価値が落ちても、現物資産の価値はそのままです。インフレに強い資産として、現物資産は注目されています。

物価上昇時に、物価の上昇率以上に現金の価値が下落した場合、資産全体としての価値は目減りします。例えば、1000万円の現金があったとします。しかし、インフレにより物価が2倍になった場合、その1000万円で買えるモノの量は半分になります。つまり、価値が半分になったということです。

しかし、現物資産ならば話は違います。物価が上がっても、その価値は一定です。不動産ならば土地や建物、金ならばその重さが変わるわけではありませんから、同じ価値を持ち続けます。インフレリスクから身を守る強力な武器として、現物資産は優れた選択肢と言えるでしょう。

借入金の価値が下がる

インフレになるとお金の価値が下がるというのは説明した通りですが、現物資産を購入する際に金融機関から借入したお金も同様に価値が下がります。

金額が大きければ、その分恩恵を受けやすくなるので不動産投資を例にして解説します。

| 状態 | 価値の比較 |

|---|---|

| 借入時 | 不動産 = 借入金 |

| 10年後(インフレが発生中) | 不動産 > 借入金 |

想像してみてください。1億円の1棟マンションを借入金で購入したとき、そのマンションがあなたの資産として1億円、そして同じ1億円が借入金としての負債が存在します。

10年後、インフレが進みマンションの価格が1割上がったら、そのマンションの価値は1億1千万円に。同時に、借入金は10年で3割返済し、残りが7千万円になります。

ここでポイント。初めは資産と負債が同じ1億円でしたが、10年後、資産が1億1千万円、負債が7千万円に。これは10年で4千万円の利益が出たことを意味します。

また、大切なのは、ローンの額は固定です。つまり、1億円のローンが突然1億1千万円に増えることはありません。

インフレが進むと、返済する金額は変わりませんが、過去の借金の価値は実質的に小さくなるのです。

要するに、不動産投資は、物件価格の上昇とインフレによる借金の相対的な減少のダブルの利点があるのです。

もちろん、インフレがいつ来るかは誰も予想ができません。

また、多額の借金をすることに悪いイメージを持たれる方がいるかと思いますが、借入金自体にもインフレ対策ができることは覚えておきましょう。

現物資産のデメリット

現物資産のデメリットは、価値が下がるリスクがある、維持管理のコストがかかる、流動性が低いことが挙げられます。

- 盗難や損傷で価値が下がる恐れがある

- 維持するためのコストがかかる

- 流動性が低い

盗難や損傷で価値が下がる恐れがある

現物資産には物理的なリスクが存在します。現物資産はリアルな物体であることから、盗難や損傷の恐れが常につきまとうのです。

たとえば、不動産の場合、天災や突如とした事故により価値が下がる可能性があります。

大地震が発生した際、耐震構造が十分でない建物は大きなダメージを受けてしまうかもしれません。また、自然災害や火災などにより、不動産が果たしていた賃貸業などの機能を一時的でも果たせなくなると、経済的な損失も生じます。

不動産投資の10大リスクについては下記で詳しく解説しています。

次に、金や貴金属、美術品などの価値ある品々は、盗難の対象となる可能性もあります。それらを安全に保管するためのコストも発生しますし、何より盗難にあった場合の精神的なダメージは計り知れません。

現物資産を持つためには、セキュリティ体制の整備やメンテナンスなどの問題も考える必要があるのです。

維持するためのコストがかかる

2つ目に、保有するだけでコストがかかるという特徴があります。

現物資産は、その所有を続けるために必要な費用が発生します。

不動産であれば、固定資産税や管理費用、修繕費用など、所有者としての義務を果たすために定期的にお金を支払う必要があります。また、車や船などの現物資産も、税金や点検・メンテナンス費用など維持費が頭痛の種となることがあります。

所有する現物資産が増えれば増えるほど、その管理費用は増大します。

逆に、株式投資などの金融商品については、基本的にその維持費用というものは発生しません。年次や売却時に発生する手数料はあるかもしれませんが、それに比べれば現物資産の保有・管理コストは相対的に高いと言えるでしょう。

流動性が低い

最後に挙げるのが、現物資産の流動性が低いという特徴があります。

流動性とは、資産を便利な形態である現金に変える容易さのことを指します。現物資産は、その流動性が一般的に低いと言われています。

例えば、不動産を売却する場合、まず適切な価格を設定し、それを買い手が納得してくれるまで交渉を重ねます。その上で、買い手が見つかったとしても契約手続きや金額のやり取りに時間がかかるため、一朝一夕で現金化できるものではありません。

また、特別な価値を持つ美術品や骨董品も、専門的な知識を持った買い手が見つからない限りは、すぐには売却できないかもしれません。

その一方で、株式や投資信託、債券などの金融商品は、証券取引所などを通じて売買が行われ、比較的容易に現金化できます。

このように考えると、資産運用の一環として現物資産を持つ場合、その流動性の低さは大きなデメリットと言えるでしょう。

これらのデメリットを踏まえた上で、個々のライフスタイルやライフステージ、将来の設計に合わせた現物資産の保有・運用を考えることが肝要です。

また、現物資産と金融資産を組み合わせた、理想的な資産構成を模索することもおすすめです。

注目したいのは、それぞれに対応するリスクを理解し、自身のリスク許容度に合わせた運用を行うこと。これにより、安定した資産形成を狙えます。

資産防衛には不動産投資がおすすめ

私達が一生懸命に働いて得た資産が、経済の変動や物価の上昇、インフレといったリスクから守られること、それが資産防衛というものです。そしてこの資産防衛の一環として、特に50代、60代の皆様におすすめしたいのが不動産投資です。

なぜ不動産投資がおすすめなのか、その理由をご説明します。

- 金利の影響を受けにくい

- インカムゲイン(定期的な収入)を得られる

- レバレッジ(借入金)を活用して大きな利益を上げる可能性がある

株式投資や投資信託も人気の投資方法ですが、それらには無い魅力が不動産投資にはあります。

インカムゲインを得られるのは不動産投資だけ

まず、インカムゲインという言葉についてお伝えします。

インカムゲインとは、投資から得ることができる定期的な収入のことを指します。

例えば、アパートやマンションを保有し、その賃料収入を得るというものです。これが、不動産投資でのインカムゲインになります。

現在、日本の銀行の金利は非常に低い水準にあります。このような状況下では、預金や定期預金の利息だけでは資産を増やすことは難しいですよね。

また、株式投資には価格の変動というリスクが伴います。しかし、不動産投資であれば、毎月の家賃収入という形で確定的な利益を得ることができます。経済の長期的な変動や株価の上下に左右されずに、安定した収入を得ることが可能です。これがインカムゲインの魅力です。

それに加え、インフレという現象も不動産投資にとっては味方になります。インフレとは一言で言えば「物価の上昇」のことを指します。物価が上昇すると、アパートの家賃も上昇する傾向があります。つまり、インフレが進行すればするほど、家賃収入はより増える可能性があります。

これらの理由から、不動産投資は資産防衛に非常に有効な手段と言えます。定期的に収入を得られることで、生活の安定に寄与するだけでなく、物価上昇というリスクからも自身の資産を守ることが可能です。

レバレッジを活用できる

次に、不動産投資で利用できる大きな武器、それが「レバレッジ」です。

レバレッジとは、銀行からお金を借り入れて投資するという行為を指しています。

現在、低金利の状態が続いている日本では、このレバレッジの利用が大きな魅力となっています。

レバレッジを用いた不動産投資の魅力は何と言っても、自己資金を少なくする事ができることです。

不動産投資をする場合、通常なら多額の資金が必要となりますが、レバレッジを活用することで少ない自己資金でも投資を始めることが可能になります。更に金利が低い現在、借り入れる際の負担も抑えることが可能です。その結果、仮に投資がうまく行った場合のリターンは大きくなります。

そして、このレバレッジを活用することにより、あなたが保有する不動産が増えるほど、毎月の家賃収入も増えていきます。つまり、レバレッジをうまく活用することで、より多くの家賃収入を得ることが可能となります。

しかし、借り入れる際はリスクも忘れてはいけません。借りたお金は返済義務があります。また金利が上昇した場合、返済負担が増える可能性もあります。レバレッジ投資のリスクを管理するためには、家賃収入と返済負担、その差額を常に確認する事が大切です。

レバレッジを用いることにより、自己の資産が少ない初心者でも、手軽に始められるのが不動産投資の魅力です。しかし、その反面リスクも存在するため、慎重に進めることが重要となります。これから不動産投資を始める方は、レバレッジの活用方法とそのリスクについて十分理解し、自己の資産防衛に活かしていくことをおすすめします。

よくある質問

実物資産になるものは何ですか?

実物資産とは、目に見えて手に取れる実体のある資産のことを指します。代表的な実物資産には以下があります:

- 不動産(土地・建物など)

- 金や銀などの貴金属

- 美術品や骨董品

- 農地や山林

- 高級時計や希少なコレクターアイテム

特に不動産や金は、価値が落ちにくくインフレにも強いとされ、長期的な資産保全手段としておすすめされています。

インフレに最も強い資産は?

インフレに最も強い資産のひとつが不動産投資です。物価が上昇すれば地価や家賃も上がりやすいため、インフレに連動して資産価値や収益が上昇する傾向があります。

また、金(ゴールド)も通貨価値が下がる局面で注目される安全資産です。どちらも「現金の価値下落に備える手段」として有効とされています。

インフレに強い現物資産のまとめ

今回はインフレに強い現物資産について解説してきました。

現物資産でも色々手法があり、インフレに強いと言われているがデメリットも存在していることです。

現物資産のメリット

- 金融危機があっても価値が安定する

- インフレ対策になる

現物資産のデメリット

- 盗難や損傷で価値が下がる恐れがある

- 維持するためのコストがかかる

- 流動性が低い

資産運用の基本は分散投資であるので、金融資産と上手く組み合わせることでインフレが起きた場合でも、安定的に自身の資産を増やしていくことができます。

そのためにはリスクとその対策を学んでおくことが大切です。

不動産投資の始め方

不動産投資の始め方は、不動産実務検定で大家さんになるための最低限必要な判断軸を身につけることです。

不動産投資は現物資産の中でも他にはないメリットがある魅力的な資産形成の1つです。

しかし、数多くのリスクが潜んでおり、最初に出会うのが「市場価格より高い物件を購入してしまう」ことです。

不動産投資は、購入時で成功するかどうか90%決まってしまうと言われており、市場価格より高い物件を購入してしまうと、「家賃収入で回収ができないほど利回りが低い」「売却するにしても購入時よりも安くなり赤字」となり、詰んでしまいます。

その多くは、リスクの把握やその物件の価値を自分の判断軸で理解しないまま、不動産業者の言いなりになって購入することで発生しています。

安定的な未来を目指して不動産投資を始めるのに、買った時点で詰むことはしたくないですよね。

不動産実務検定では、大家さんで必要な実務的な知識、購入時のポイントなど自分の判断軸を養うことができます。

是非、インフレに強い現物資産をポートフォリオに取り入れる中で、不動産投資も検討してみてください。

\不動産投資の初心者バイブル/

不動産実務検定のホームスタディー講座

不動産実務検定のホームスタディー講座は、不動産投資を始める方が抱える"よくある悩み"を体系的にコンパクトに学べるテキスト&DVD教材です。

悩みだけではなく、物件購入時の何を見れば良いか?どう計画を立てれば良いか?など具体的に実務に沿った解説をしています。

本サイトより申し込まれた方だけに5大特典をプレゼントしています。