「資産が1億円を超え、そろそろ本格的な相続対策を始めたい」「可愛い孫や、世話になっている長男の嫁に財産を遺しつつ、相続税も減らせないだろうか?」とお悩みではありませんか?

資産家にとって養子縁組は、基礎控除枠や非課税枠を拡大させ、劇的な節税効果をもたらす非常に有効な手段です。

しかし、「安易に孫を養子にしたら税金が2割加算された」「節税目的とみなされ税務署に否認された」といった深刻なデメリット(落とし穴)も存在します。

本記事では、養子縁組を活用した相続対策のメリットから、人数制限や苗字の変更といった注意点、具体的な手続き方法までを徹底解説します。ご自身の大切な資産と家族を守るための第一歩として、ぜひ最後までお読みください。

- 何のために養子縁組が活用されるのか?

- 活用する場合の注意点はなにか?

\これ、誰に相談すればいいの?で止まっていませんか/

📩 BFコンサルティング 公式LINE

不動産・相続の悩み、LINEでそのまま専門家に直接相談できます。

「これって相続対策必要?」「不動産売るべき?持つべき?」「まだ何も決まってないけど不安」

そんな 「相談するほどでもないけど気になる」 レベルでも大丈夫!

- 不動産・相続のプロに直接チャット相談

- 状況に合わせたアドバイス

- 無料相談・セミナー優先案内

- 登録者限定の実務資料配布

※無理な営業は一切行っておりません。必要な情報とアドバイスのみお届けします。

相続対策における養子縁組とは?基本の仕組みと目的

相続対策における養子縁組とは、法定相続人を意図的に増やすことで基礎控除などの非課税枠を拡大させ、相続税を大幅に軽減するための有効な手段です。

また、孫や子の配偶者(嫁や婿)など、本来は遺産を受け取れない人へ直接財産を渡せるようになります。

相続対策で活用されるのは原則「普通養子縁組」

養子縁組には、「普通養子縁組」と「特別養子縁組」の2種類があります。相続対策の養子縁組として主に活用されるのは「普通養子縁組」です。

特別養子縁組は、実親との法的な親子関係を完全に断ち切るものであり、年齢制限(原則15歳未満)や家庭裁判所の審判が必要など、成立のハードルが非常に高くなっています。そのため、一般的な相続対策で特別養子縁組が使われることはほとんどありません。

一方で普通養子縁組は、実の親との親子関係を維持したまま、養親(養子を迎える親)とも新たな親子関係を結ぶ制度です。当事者同士の合意と役所への届け出だけで成立するため、比較的スムーズな手続きが可能です。

【普通養子縁組と特別養子縁組の違い】

| 項目 | 普通養子縁組 | 特別養子縁組 |

|---|---|---|

| 主な目的 | 家系の維持、相続税の節税対策など | 子どもの福祉、家系の維持など |

| 実親との関係 | 継続する(2重の親子関係になる) | 終了する(法的な関係が断たれる) |

| 年齢の条件 | 養親より年下であること | 原則として15歳未満 |

| 成立の要件 | 当事者の合意と役所への届出 | 家庭裁判所の審判が必要 |

資産家が養子縁組を相続対策として活用する主な目的

養子縁組をする理由は、個々の事情によりさまざまですが、一般的には次の目的が考えられます。

- 相続税の負担を減らすため:法定相続人が増えることで、基礎控除などの非課税枠が大きくなります。

- 特定の相手(孫や嫁など)に財産を遺すため:通常は相続権がない親族にも、確実かつスムーズに財産を承継できます。

- 家系や事業を存続させるため:後継者としてふさわしい人物(甥や孫など)を養子に迎え、事業承継を円滑に進めます。

このように、単なる節税目的だけでなく、ご自身の築いた大切な資産を「誰に、どのように渡すか」をコントロールするための戦略として用いられます。

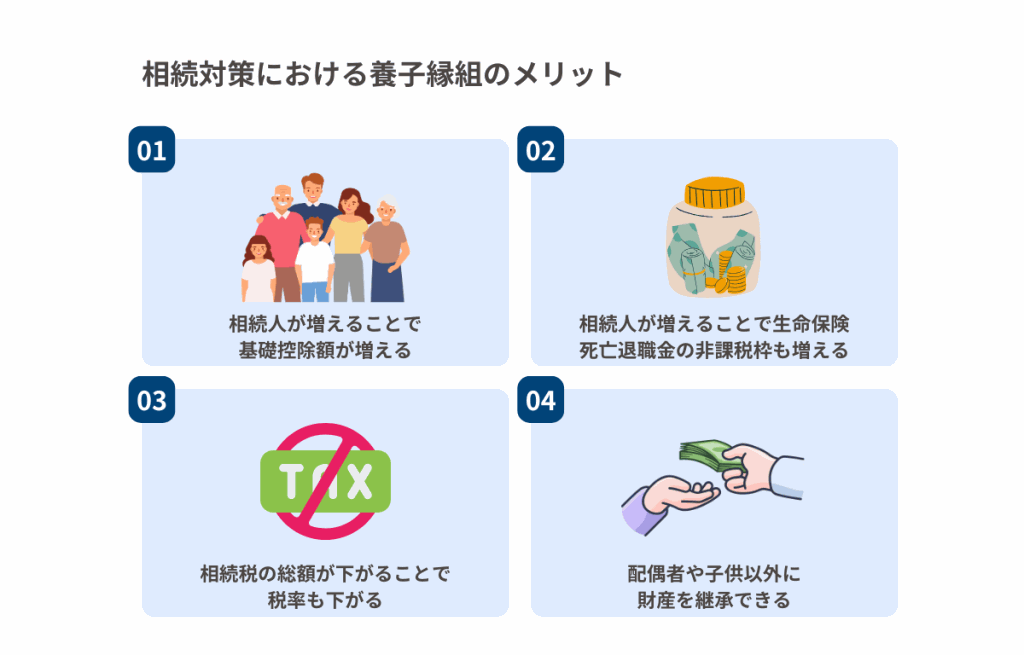

相続対策で養子縁組を活用する4つのメリット(節税効果)

養子を迎えて法定相続人が増えると、「基礎控除」や「生命保険等の非課税枠」が拡大します。また、累進課税である相続税の適用税率を引き下げることができ、一族全体での大きな節税効果が期待できます。

この章では、以下の4つのポイントに絞って節税の仕組みを詳しく解説します。

法定相続人が増えることで基礎控除額が増加する

相続対策で養子縁組をおこなう最大のメリットは、相続税の基礎控除額が増加することです。

相続税は、遺産総額がこの基礎控除額を上回った場合にのみ発生します。基礎控除額の計算式は以下の通りです。

基礎控除額 = 3,000万円 +(600万円 × 法定相続人の数)

例えば、法定相続人が「配偶者と子ども1人」の計2人の場合、基礎控除額は4,200万円です。しかし、ここに養子を1人迎えて法定相続人が3人になれば、基礎控除額は4,800万円へと拡大します。

仮に遺産総額が4,500万円だった場合、養子縁組前は相続税がかかりましたが、養子縁組後であれば基礎控除の範囲内に収まるため、相続税が完全に非課税となります。

生命保険・死亡退職金の非課税枠(非課税限度額)も拡大する

法定相続人が増える恩恵は基礎控除だけではありません。被相続人(亡くなった方)が残した生命保険金や死亡退職金の非課税枠も拡大します。

生命保険金・死亡退職金の非課税枠 = 500万円 × 法定相続人の数

養子が1人増えるごとに、生命保険と死亡退職金でそれぞれ500万円ずつ、最大で合計1,000万円の非課税枠が追加される計算になります。資産家にとって生命保険を活用した相続対策は定番ですが、養子縁組と組み合わせることでその節税効果をさらに高めることができます。

相続税の総額が下がり、適用される税率も軽減される

日本の相続税は累進課税という制度を採用しており、遺産額(法定相続分に応じた取得金額)が大きくなるほど、適用される税率も10%から最大55%まで高くなります。

養子縁組によって法定相続人が増えると、遺産全体を分ける人数が増えるため、1人あたりの法定相続分(計算上の遺産の取り分)が小さくなります。その結果、より低い税率の区分が適用される可能性が高まり、支払う相続税の総額を大幅に抑えることができます。

孫や息子の嫁など、本来の相続人以外へ直接財産を承継できる

通常、遺産を相続できるのは配偶者や子どもといった法律で定められた法定相続人のみです。息子の嫁(配偶者)や、孫、甥などに直接財産を渡したい場合、遺言書を作成して遺贈するという方法もありますが、手続きが複雑になったり、多額の税金がかかったりすることがあります。

しかし、これらの親族と養子縁組を結んでおけば、法律上は実の子と同じ第1順位の法定相続人となります。そのため、祖父母が孫を養子にしたり、息子の嫁を養子にしたりすることで、ご自身の意思をストレートに反映した確実な財産承継が可能になります。

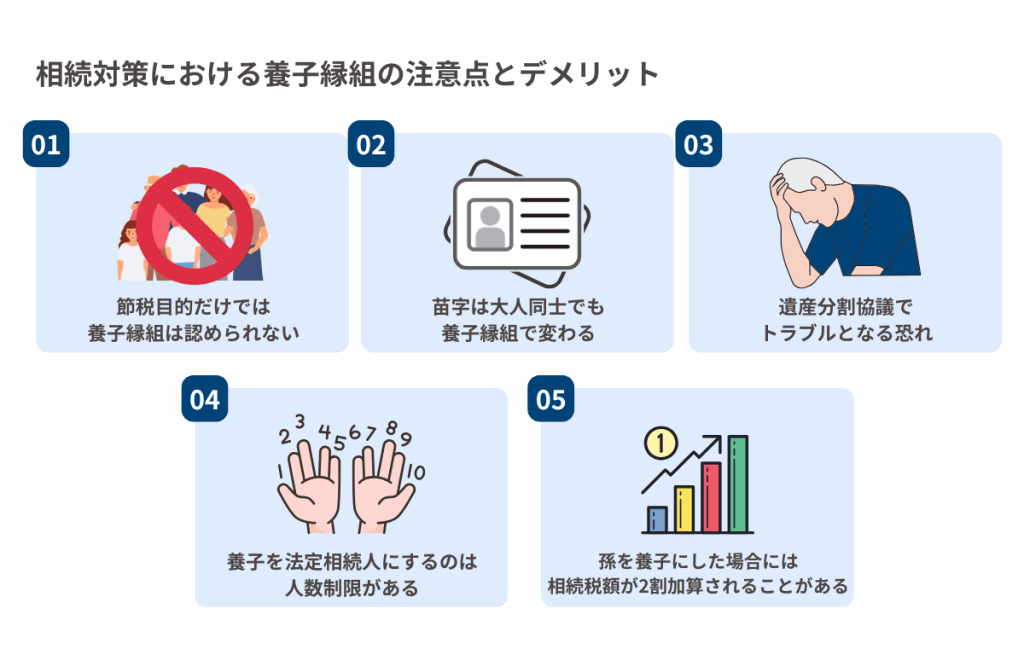

相続対策における養子縁組のデメリットと注意点(落とし穴)

養子縁組は節税効果が大きい反面、「人数の制限」「孫養子の2割加算」「税務署からの否認リスク」などの落とし穴があります。また、遺産分割での親族トラブルに発展するケースもあるため、慎重な検討が必要です。

ここでは、「耳の痛い事実」も含めて詳しく説明します。

明らかな節税目的は税務署に否認されるリスク

養子縁組が単なる税金逃れと見なされた場合、税務署はその養子を法定相続人の数に含めることを否認(無効化)できる権限を持っています。

具体的には、以下のようなケースは税務署に否認されるリスクが高まります。

- 被相続人が亡くなる直前に、慌てて駆け込みで養子縁組をした場合

- 養子縁組をしたにもかかわらず、その養子に全く財産を相続させなかった場合

- 養子と養親の間に、親子としての実態や交流が全くない場合

明らかな節税目的のみと判断されると、基礎控除の拡大などが認められず、後から高額な追徴課税(ペナルティの税金)を請求される恐れがあります。

大人同士(嫁や親族など)の養子縁組でも苗字が変わる

相続対策の養子縁組で苗字について心配される方も少なくありません。民法の規定により、養子は原則として養親の苗字(氏)を名乗らなければなりません。

(養子の氏)

第八百十条 養子は、養親の氏を称する。ただし、婚姻によって氏を改めた者については、婚姻の際に定めた氏を称すべき間は、この限りでない。

e-GOV法令検索 民法810条

これは、80歳の祖父が40歳の甥や孫を養子にするような大人同士の養子縁組であっても同様です。苗字が変わることで、運転免許証や銀行口座、クレジットカード、勤務先での名義変更手続きが必要となり(※)、日常生活に少なからず影響が出ることはあらかじめ理解しておきましょう。

※ただし、婚姻後に夫の姓を名乗る妻が、実の祖父と養子縁組する場合などはこれにあてはまらず、全てに該当するわけではありません。

本来の相続人の法定相続分が減り、遺産分割協議でトラブルになる恐れ

養子を迎えると法定相続人が増えるため、その分、実子など本来の相続人が受け取れる法定相続分(遺産の取り分割合)は減少してしまいます。

例えば、実子2人で遺産を半分ずつ(1/2ずつ)分ける予定だったところに養子が1人入ると、1人あたりの取り分は1/3に減ってしまいます。何も相談せずに秘密裏に養子縁組を進めてしまうと、「なぜ突然、見知らぬ人や特定の親族の取り分が増えるのか」と実子たちが不満を抱き、遺産分割協議がまとまらなくなる(争族になる)トラブルが頻発しています。

事前に家族会議を開き、なぜ養子縁組が必要なのかをしっかりと説明し、周囲の理解を得ることが極めて重要です。

養子を法定相続人に含める人数には制限がある(1人または2人まで)

「相続対策の養子縁組は何人まで可能なのか」という疑問を持つ方は多いですが、民法上、養子縁組を結ぶ人数自体に制限はありません。何人でも養子にすることは可能です。

しかし、相続税の計算上(法定相続人としてカウントできる人数)には厳格な制限が設けられています。

- 実子がいる場合:法定相続人に含められる養子は1人まで

- 実子がいない場合:法定相続人に含められる養子は2人まで

これは、むやみに養子を増やして無限に税金を逃れることを防ぐためのルールです。3人以上の養子を迎えても、基礎控除や非課税枠の計算上は上記の制限人数までしか認められないため注意しましょう。

孫を養子にした場合、相続税額が原則として2割加算の対象になる

相続対策での孫との養子縁組は、子ども世代を飛ばして孫へ直接財産を移転できる(相続税の課税を1回スキップできる)ため人気の手法です。しかし、この手法には強力なペナルティが用意されています。

孫を養子にして遺産を相続させる場合、その孫が支払うべき相続税額が本来の税額の2割増しになるというルール(相続税の2割加算)が存在します(※)。節税になるはずが、かえって一族全体の税負担が重くなってしまうケースもあるため、事前のシミュレーションが不可欠です。

※ただし、孫の親(被相続人の実子)がすでに亡くなっており、孫が「代襲相続人」となっている場合は、この2割加算は適用されません。

養子縁組の具体的な手続き方法と流れ

養子縁組の手続きは、必要書類をそろえて市区町村の役所へ提出するだけで完了します。手続きの費用は数百円程度で、期間も即日〜数日で完了するため、非常に手軽に行えます。

必要書類と申請先(市区町村の役所)

養子縁組(普通養子縁組)の手続きは、養親または養子の本籍地あるいは現在の所在地の市区町村役場で行います。主な必要書類は以下の通りです。

- 養子縁組届(証人2名の署名・捺印が必要)

- 当事者の戸籍謄本(本籍地以外の役所へ提出する場合に必要)

- 本人確認書類(運転免許証やマイナンバーカードなど)

- 印鑑(認印で可)

※未成年者を養子にする場合は、家庭裁判所の許可書が必要になるケースがあります。

手続きにかかる費用と期間

手続き自体に特別な手数料はかかりません。戸籍謄本を取得するための発行手数料(1通450円程度)など、数百円〜千円未満の出費で済みます。

また、書類に不備がなければ、提出したその日に受理され、即日で養子縁組が成立します。新しい戸籍が編成され反映されるまでには、数日〜1週間程度かかります。

よくある質問

- 養子縁組をしたいのですが、今の苗字を変えたくありません。方法はありますか?

-

基本的に養子は養親の苗字になりますが、例外があります。すでに結婚して配偶者の苗字を名乗っている人(例えば、息子の嫁など)が養子になる場合は、養子縁組をしても現在の苗字は変わりません。また、養子縁組後に氏の変更届を家庭裁判所に申し立てて特別な許可を得る方法もありますが、正当な理由が求められるためハードルは高めです。

- 私は現在独身ですが、相続対策のために養子を迎えることは可能ですか?

-

はい、独身者であっても養親になることは可能です。成年(18歳以上)であり、養子が自分より年下であることなどの基本的な要件を満たしていれば、未婚・既婚を問わず普通養子縁組を結ぶことができます。ただし、法的な親子関係や扶養義務が発生するため、ご自身の将来的なライフプランを含めて慎重に判断してください。

- もし養子にした人が私(養親)より先に亡くなった場合、養子の子ども(私から見て孫)は代襲相続できますか?

-

養子の子どもが「代襲相続人」になれるかどうかは、その子どもが「いつ生まれたか」によって決まります。養子縁組をした後に生まれた子どもであれば、代襲相続人として遺産を受け取ることができます。しかし、養子縁組をする前にすでに生まれていた子ども(いわゆる連れ子)は、養親との間に法的な血族関係が生じないため、代襲相続をすることはできません。

まとめ:富裕層の養子縁組による相続対策は専門家への相談が必須

養子縁組は、基礎控除の拡大や特定の人への財産承継など、強力な相続対策になります。しかし、税務署からの否認リスクや、家族間のトラブル、孫養子の2割加算の落とし穴など、考慮すべきデメリットも少なくありません。

資産家や富裕層の方が「相続対策としての養子縁組」を成功させるためには、ご自身の資産状況や家族構成を踏まえた綿密なシミュレーションが不可欠です。安易な自己判断は避け、必ず相続に強い税理士や専門のコンサルタントにアドバイスを求めましょう。

\これ、誰に相談すればいいの?で止まっていませんか/

📩 BFコンサルティング 公式LINE

不動産・相続の悩み、LINEでそのまま専門家に直接相談できます。

「これって相続対策必要?」「不動産売るべき?持つべき?」「まだ何も決まってないけど不安」

そんな 「相談するほどでもないけど気になる」 レベルでも大丈夫!

- 不動産・相続のプロに直接チャット相談

- 状況に合わせたアドバイス

- 無料相談・セミナー優先案内

- 登録者限定の実務資料配布

※無理な営業は一切行っておりません。必要な情報とアドバイスのみお届けします。