納めた相続税が高すぎると感じた場合、相続税の還付を請求できます。

しかし、相続税の還付請求は、必ず成功するわけではありません。還付がうまくいくケースには、特徴があります。還付されやすい具体的なケースを知っておくと、専門家選びで適切な判断が可能になるでしょう。

この記事では、相続税還付の対象になりやすいパターンを紹介しています。払い過ぎた相続税を取り戻したい方は、ぜひとも参考にしてみてください。

\たった7項目・2分で完了!/

相続シミュレーション 簡易版

項目を埋めるだけで、即時に「基礎控除額」「相続税の総額」「納付税額」が分かります!

簡易版ながら、相続コンサルタントが実務で使用しているシミュレーターを無料で利用できます。

- 相続税の計算過程を可視化

- 財産の構成を可視化

- 二次相続の検討

- 資産活用効果の検討

さらに相続対策に役立つメルマガも配信!

相続税還付請求(更正の請求)とは?

相続税還付請求とは、相続税の払い過ぎた場合に、税務署に返金を求める請求です。

「更正の請求」とも呼ばれています。

相続税を申告したものの、後になって、相続税を払い過ぎていた事実が発覚することがあります。

自身で申告した場合のみならず、税理士に相続税の申告をお願いした場合でも、相続税の払い過ぎは起こり得ます。特に相続財産に土地が含まれている申告は、相続税還付請求の対象になりやすいです。

なぜ相続税の払い過ぎが生じるのか?

一般の人にとって、相続税の計算は複雑です。

計算の誤りや知識不足により、相続税を払い過ぎてしまうことはあるでしょう。

しかし、税理士に依頼しても、なお相続税の払い過ぎが生じるのは、なぜでしょうか。

理由は次のとおりです。

- 相続税を勉強せず試験に合格する税理士がいる

- 相続税の申告経験が多い税理士は少ない

税理士の、相続税に関する知識不足が、相続税払い過ぎの理由の一つです。税理士試験のシステム上、相続税の勉強はしなくても、税理士になれます。

税理士試験の受験科目は、選択制です。相続税を選ばなければ、相続税を勉強しないままでも合格できます。税理士試験に合格しても、相続税に詳しくない専門家がいるのが現状です。

また、受験時代に相続税を勉強したとしても、相続税申告の経験が浅い場合があります。税理士のおもな仕事は、確定申告や法人税務です。

年に一度しかない相続税の申告は、多くの税理士にとってマイナー業務といえます。相続税実務に精通している税理士は、意外に少ないのです。

土地を相続した人は相続税払い過ぎの可能性が高い

相続税還付請求の対象となるのは、ほとんどが土地を含む相続です。土地は、不適切な相続税評価がおこなわれやすい財産だからです。

預貯金や株式の財産評価は、さほど難しくないでしょう。単純な計算ミスがないかぎり、預貯金や株式で不適切な評価がされる可能性は少ないです。

しかし、土地の評価は複雑です。

ある土地が、どれほどの資産価値を持つのかについては、さまざまな評価方法・計算方法があります。税理士にお願いしても、土地の財産評価が不適切で、あとで相続税の払い過ぎが発覚するケースはあります。

とくに次に該当する土地は、適切な金額を上回る評価がされやすいです。

- 測量が長年されていない土地

- 複雑な土地・利用価値の低い土地

本来よりも、土地の価値が高く評価されることで、余分な相続税の支払いにつながります。なお、複雑な土地・利用価値の低い土地の具体例は、後述します。

複雑な土地の具体例

複雑な形状の土地や、利用価値が見込めない土地は、評価額を下げやすいです。評価額の低減につながる土地の具体例は、次のとおりです。

中でも評価減で1番インパクトがあるのは「無道路」です。また意外と評価減項目として見逃しが多いのは「セットバック(私道負担)」になります。

- 道路に面していない土地

- セットバック(私道負担)

- 傾斜地、不整形地

- 面積が1,000平方メートル

- 高圧電線が土地上部にある土地

- 周りの環境が悪い土地

- 祠や社がある土地

道路に面していない土地

無道路地は、道路に接していない土地、道路に接しているが間口が2m未満の土地を言います。

- 道路に接していない土地

- 道路に接しているが間口が2m未満の土地

道路に接していない土地は、接道義務を満たしていないことから建物の建て替えができません。そのため建物の建て替えができる土地に比べると大きく利用価値は下がります。

接道義務や建物の建て替えに関する問題解決は以下のページをご覧ください。

評価方法については、財産評価基本通達20-3にて以下の通り定められています。

20-3 無道路地の価額は、実際に利用している路線の路線価に基づき20((不整形地の評価))又は前項の定めによって計算した価額からその価額の100分の40の範囲内において相当と認める金額を控除した価額によって評価する。この場合において、100分の40の範囲内において相当と認める金額は、無道路地について建築基準法その他の法令において規定されている建築物を建築するために必要な道路に接すべき最小限の間口距離の要件(以下「接道義務」という。)に基づき最小限度の通路を開設する場合のその通路に相当する部分の価額(路線価に地積を乗じた価額)とする。(平11課評2-12外追加、平12課評2-4外・平29課評2-46外改正)

(注)

1 無道路地とは、道路に接しない宅地(接道義務を満たしていない宅地を含む。)をいう。

2 20≪不整形地の評価≫の定めにより、付表5「不整形地補正率表」の(注)3の計算をするに当たっては、無道路地が接道義務に基づく最小限度の間口距離を有するものとして間口狭小補正率を適用する。

国税庁 財産評価基本通達20-3

無道路地であった場合は、通常計算した土地評価額から40%相当額を控除できます。

セットバック(私道負担)

土地に面している道路が「建築基準法第42条第2項の道路」であった場合に、道路の中心から2m以上を道路用地して提供する必要があります。セットバックは、道路との境界線を後退する手続きのことを指します。

評価方法については、財産評価基本通達20-3にて以下の通り定められています。

24 私道の用に供されている宅地の価額は、11≪評価の方式≫から21-2≪倍率方式による評価≫までの定めにより計算した価額の100分の30に相当する価額によって評価する。この場合において、その私道が不特定多数の者の通行の用に供されているときは、その私道の価額は評価しない。(平3課評2-4外・平11課評2-12外改正)

国税庁 財産評価基本通達24

セットバックの対象であった場合は、状況によって評価方法が異なります。

- 不特定多数の通行に使用されている場合、通常計算した土地評価額から100%相当額を控除

- 特定の通行にのみ使用されている場合、通常計算した土地評価額から70%相当額を控除

ただし、道路として提供していたとしても、「自転車置き場として使用」「自動販売機の設置」「鉢植えが置いてある」などの私的利用があった場合は、100%控除→70%控除となるケースが多いので注意が必要です。

傾斜地、不整形地

傾斜地、不整形地に該当する場合も、土地評価額の減額対象になります。

傾斜地も、建築のため余分な費用がかかるため、土地の評価が下がります。

不整形地は、複雑な形状の土地で、三角地も不整形地に該当します。いびつな形状をした土地は、有効活用がしづらいため、土地評価の減額対象です。

面積が1,000平方メートル

通常よりも面積の大きな宅地は、特別な計算方式が適用(規模格差補正率)され、土地評価額を下げることができます。

具体的には、三大都市圏では500平方メートル以上の、それ以外の地域では1,000平方メートル以上の宅地であれば、規模格差補正率の適用対象になります。

| 三大都市圏 | 1,000平方メートル以上 |

| その他の地域 | 500平方メートル以上 |

なお、宅地とは、建物の敷地です。相続した自宅面積の広い方は、適切な相続税評価がされなかった可能性があります。

高圧電線が土地上部にある土地

土地のうえに高圧電線が通っている場合、当該土地の評価額は減額対象になります。頭上に高圧電線が通っている土地は、さまざまな利用制限があり、土地の利用価値が低いと判断されるからです。

相続した土地に、高圧電線が通っている場合は、土地評価額を下げられる可能性があります。

周りの環境が悪い土地

周辺環境の悪い土地も、利用価値が低いとして、評価額減の対象になります。

具体的には、次の土地が該当します。

- 周辺と比べ高低差がある

- 地盤に応凹凸のある

- 日照阻害がある

- 悪臭がする

- 騒音がする

- 墓地が隣接する

上記に該当する土地は、評価額が10%下がります。

祠や鳥居がある土地

祠(ほこら)や鳥居のある土地は、その部分については非課税の対象です。

なお、祠(ほこら)とは、神をまつる小規模な殿舎のことです。

相続税還付請求の注意点

相続税還付請求を検討する方は、次の点に注意しましょう。

- 申告期限あり

- 手続きに手間と費用がかかる

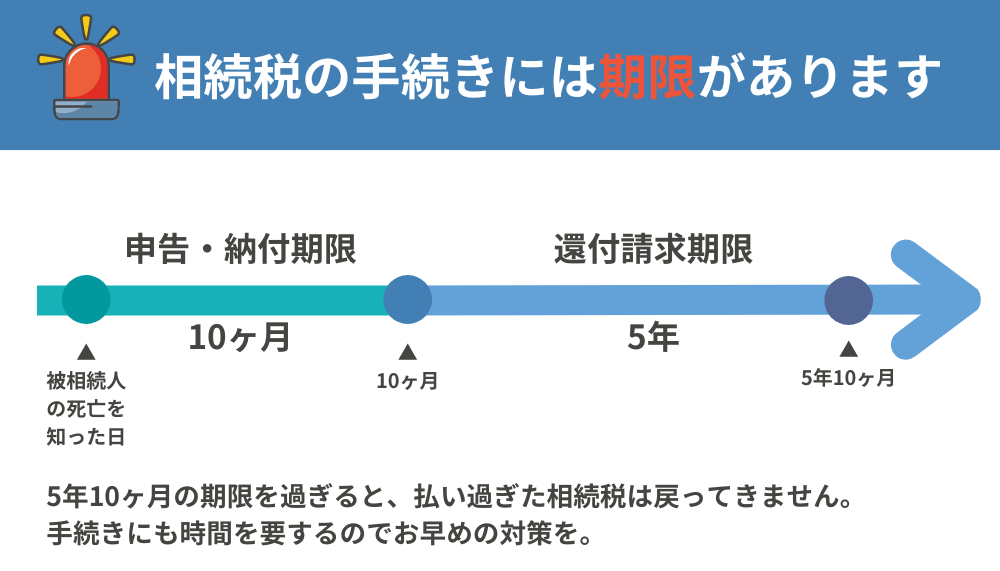

| 申告期限 | 死亡日の翌日から5年10か月以内 |

| 税理士報酬の相場 | 還付金の30%~50% |

| 完了までに要する時間 | 1年~1年6か月 |

相続税還付には申告期限がある

相続税の還付請求には、申告期限があります。

申告期限は、相続税の申告期限から5年間です。

相続税の申告期限は、通常、死亡日の翌日から10か月以内です。つまり、被相続の死亡日の翌日から5年10か月以内に、相続税還付請求をする必要があります。

還付請求の手続きは手間と費用がかかる

相続税の還付請求は、思いのほか手間がかかります。請求書自体は、個人でも書きあげられます。

請求書のフォーマットは、国税庁の公式サイトからダウンロード可能です。

しかし、実際に還付請求をうけるには、請求を裏付ける資料の添付が必要になります。税務署に還付請求を認めさせるだけの資料を作成するには、土地の調査や税務・法律の知識が必要です。

還付請求の資料作成は、個人にはハードルが高いです。相続税の還付請求は、税理士に依頼するのが一般的でしょう。

ただし、税理士に依頼しても、お金が戻ってくるまでには、相当の時間を要します。契約から完了まで、おおむね1年~1年6か月の時間を要するのが通常です。

さらに、相続税の還付請求を税理士に依頼した場合、報酬の支払いが生じます。還付されたお金から報酬を支払えばよいため、手元にお金がなくても還付請求はできます。

相談無料、かつ完全成功報酬で依頼できる税理士事務所もあるでしょう。

しかし、報酬の相場は、30%~50%です。消費税を含めると、半分近くが報酬で取られてしまいます。

しかも、それらの報酬は、最初から適切な相続税の申告をしていれば、本来、支払う必要のなかったお金です。土地評価の不慣れな税理士に還付請求を依頼すると、最悪、再び還付請求することになります。

そうなると、さらに不要な時間とお金がかかってしまいます。

手続きの具体的な流れ

広大地評価の廃止後の土地評価減ポイント

広大地評価とは、2018年(平成30年)の改正で廃止された「広大地の評価額」を減額できる制度です。

この評価法が適用されると、土地評価額が最大65%減額できるため対象者にはとても嬉しい特権でしたが、曖昧な点が多いことから新たに「地積規模の大きな宅地」が代わりに制定されました。

広大地評価が廃止された現状で土地評価の評価減ポイントは以下の2つになります。

- 想定整形地図をしっかり描くということ

- 役所調査による評価減項目を見逃さないこと

このポイントを抑えられるかで土地評価の減額に大きな差が付きます。

土地評価のために役所調査を行なっている専門家は少なく、それは評価減項目の規定を知っている専門家が多いものの、「役所調査でどういう点を見れば良いか?」をよく知らないことで見逃してしまっています。

還付請求をした経験者の声

実際に還付請求をされた経験者の声を一部集めました。

評価額や税額との差額があまりにも大きかったようで、還付金額が想像よりも多かった。

還付請求できたのはよかったけれど、土地評価に強い税理士に最初から依頼しておけばよかった...

税理士の先生によって、相続税の処理にバラつきがあると痛感させられました。

相続税の払い過ぎに関するよくある質問

- 相続税が還付されるケースは?

-

複雑な土地を相続したケースや土地評価の専門でない税理士に依頼したケースに多く見られます。

- 相続税の還付金はいつ頃戻ってくる?

-

一般的には税務署へ書類提出をしてから3〜10ヶ月ほどで結果が通知されます。その後、1ヶ月ほどで指定口座に相続税の還付金が振り込まれます。

- 相続税を払いすぎたってどうやったら分かるの?

-

ご自身で計算を行なっていて申告後に計算ミスに気づいた場合、複雑な土地を相続した場合、相談した税理士が土地評価専門ではなかった場合に多いです。

- 還付手続きは面倒くさい?

-

依頼後に必要書類を提出すれば税務署への対応まで代行してくれる専門家がほとんどですので、依頼主に手間がかかることはありません。

払いすぎないために土地評価専門家に依頼しましょう

不適切な相続税の申告で、必要以上の税金をおさめてしまった場合でも、相続税の還付請求によりお金を取り戻せます。

しかし、相続税の還付請求は、手間もお金もかかります。手続き完了までの、およその期間は、1年~1年6か月です。還付された金額の30%~50%は、報酬として消えます。

還付請求のやり直しは、必ず避けたいところです。土地を含む相続は、とくに不適切な相続税の計算がされやすいです。

相続税の還付請求を検討する方は、土地評価に強い税理士に相談しましょう。

\たった7項目・2分で完了!/

相続シミュレーション 簡易版

項目を埋めるだけで、即時に「基礎控除額」「相続税の総額」「納付税額」が分かります!

簡易版ながら、相続コンサルタントが実務で使用しているシミュレーターを無料で利用できます。

- 相続税の計算過程を可視化

- 財産の構成を可視化

- 二次相続の検討

- 資産活用効果の検討

さらに相続対策に役立つメルマガも配信!