家族信託は、その柔軟性から多くの方々にとって有力な選択肢の一つとなっており、認知症対策としても非常に有効です。

しかしながら、その実態や制度を十分理解せずに手を出した場合、家族信託で後悔の結果となる場合が少なくありません。

なぜなら、家族信託は税制面で不利に働く可能性があるからです。特に注意が必要なのは、不動産を含む場合の家族信託です。最悪の場合、家族の仲が悪化して後悔することも...

その税務処理が複雑となり、慎重な対応が求められます。

この記事では、家族信託の潜む落とし穴を詳しく解説し、それを回避するための具体的な方法をご紹介します。

不動産をお持ちの方々にとって、家族信託で後悔のないよう、ぜひ参考にしていただくことをお勧めします。

家族信託で後悔しないために

家族信託という相続対策をご存知でしょうか?このメソッドは、様々な家族間のトラブルを未然に防ぐことが可能です。しかし、逆に手続きを誤ると大きな失敗へと繋がる可能性もあります。そこで、今回は家族信託の導入に際し、後悔しないための肝となるポイントを詳しく解説しましょう。

家族信託の成功の鍵は、まず家族皆が一丸となることです。相続の話をすると、思わぬ争いが起こることも少なくありません。そんな状況を避けるためにも全員が目的を理解し、一緒に動くことが重要となります。自身の考えと期待を家族全員で共有し、双方向で意見を交わすことで家族信託の目的が明確になるでしょう。

そして重要なのが専門家への相談です。自分でやると費用を削減できると考えがちですが、この認識は危険です。適切なアドバイスがなければ、一族間の喧嘩を引き起こすトラブルや、認知症のリスク対策を怠るなど、後々後悔する結果に繋がることもあります。適切な専門家からアドバイスを得ることで、こうした心配を回避できます。特に一人っ子家庭や早期での資産承継を考えている家庭にとって、信託口口座などの導入や代理出金機能付信託など、複雑なシステムを理解し適切に導入するためには専門家のサポートが必要です。

次に陥りがちなのが、事前計画の不足です。家族信託は長期的に見て家族を拘束するため、その前に計画を立てることが必要です。例えば毎年決まった費用が発生するため、誰がどのタイミングで費用を負担するのか、また負担が困難になった場合はどうするのか。このような詳細な計画があることで、家族信託がスムーズに機能するでしょう。

また、家族信託に関する悪用やできないこと、そして銀行をより有意義に利用する方法について学ぶことも重要です。例えば、1年ルールに関する理解が不十分だと、相続税の節税効果が発生しないこともあります。信託口口座や利用代理人制度などの細かなルールについても把握しておくことが必要です。

こういったポイントを押さえた上で、私たちが提供するライフプランニングシートを使用してみてください。このシートは不動産収入のキャッシュフローを見通すことができ、未来を具体的に描く助けになります。また、特別な特典である相続対策ヒアリングシートや相続対策一覧資料を使用すれば、もう一つの視点から家族信託を見つめ直し、より深い理解を得ることができるでしょう。

冒頭にも述べましたが、家族信託は適切に行えば素晴らしい相続対策になります。しかし、その逆もまた真なります。そこで最後に、司法書士が必要かどうか、どこに頼むべきかなど、具体的な手続きについてもアドバイスいたします。後悔のない家族信託のために、ぜひ一緒に取り組みましょう。

\誰に相談していいか分からない方へ/

相続対策最適化計画®

【毎月5名様限定】あなたに最適な相続対策を無料で診断します

実務実績20,000時間の相続対策専門のプロが、相続の悩みに幅広く答えます!

- 相続の悩み幅広く答えます

- 気づいていない問題点に気づける

- 何も売り込まれないので安心

相続診断無料体験会にご参加いただくと、現在の資産状況に対する最適な相続対策レポートや相続対策38選とまとめた資料もプレゼントします!

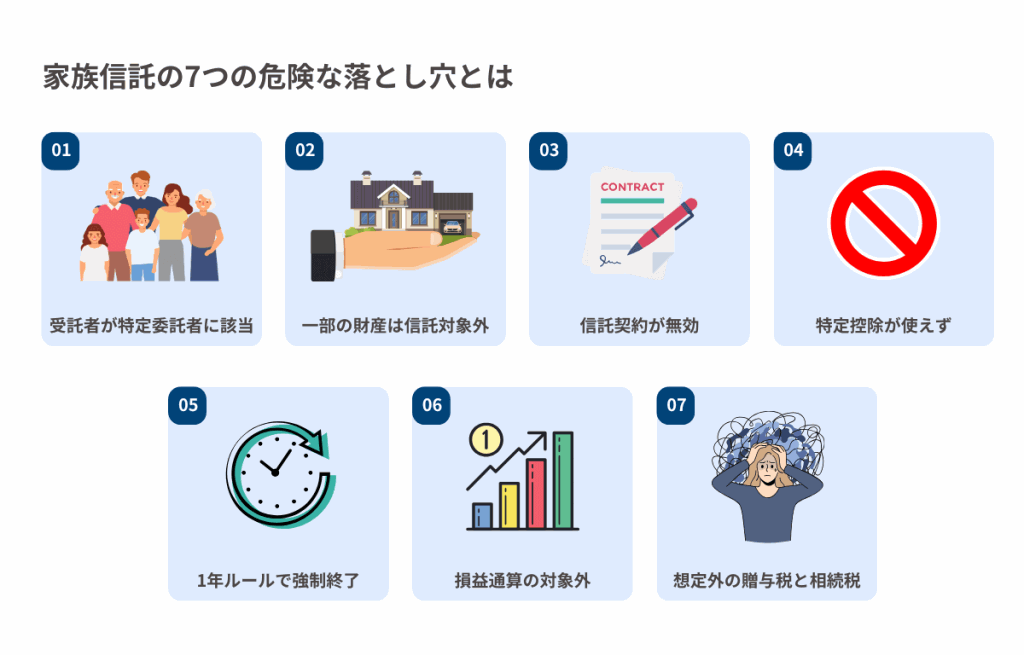

家族信託の危険な落とし穴とは

家族信託には、予想外の落とし穴があります。

今回紹介する、家族信託の落とし穴は、次の7つです。

| 落とし穴 | 内容 |

|---|---|

| 受託者が特定委託者に該当 | 受託者に贈与税が課される可能性あり |

| 一部の財産は信託対象外 | 農地は信託財産の対象外 |

| 信託契約が無効 | 内容が不十分だと信託契約は無効 |

| 特別控除が使えず | 売却時に3,000万円の特別控除が使えない可能性あり |

| 1年ルールで強制終了 | 「受託者=受益者」の状態が1年継続すると強制終了 |

| 損益通算の対象外 | 不動産収益の黒字部分と赤字部分を相殺できず |

| 想定外の贈与税と相続税 | 想定外の贈与税と相続税が請求されてしまう |

特定委託者は課税対象になる

特定委託者への該当は、家族信託の思わぬ落とし穴になります。

税務上の「特定委託者」に該当すると、予想外の課税がされてしまうからです。

父が子に財産を家族信託した場合を考えてみましょう。

一般的に、自益信託と呼ばれるケースになります。

父が委託者兼受益者、子が受託者です。

信託財産には不動産も含まれています。

自益信託の場合、本来ならば、軽微なものをのぞいて課税はされません。

贈与税・譲渡所得税・不動産取得税等は非課税です。

しかし税務上の例外があり、特定委託者に該当する場合に限り、贈与税の課税対象になります。

そして、子(=受託者)は、特定委託者に該当する可能性があります。

特定委託者の要件(相続税法第9条の2)は、次のとおりです。

- 信託の変更権限がある

- 信託財産を最終的に譲り受ける受ける権利がある

子は相続により不動産を譲り受ける権利があります(=②に該当)

また受託者たる子には、信託の変更権限もあります。

信託契約は、委託者・受益者・受託者の合意によって変更可能だからです。

父から子への信託は、①②に該当し、贈与税の対象になりうるといえるでしょう。

相続税法第9条の2には、「軽微な変更権限」を有するにすぎない者は、特定受託者に当たらないとする記載もあります。

それゆえ契約書の内容次第では、例外に該当し、特別受益者から外れます。

しかし、課税を免れる契約書の作成には専門知識が不可欠です。

安易な家族信託は、特定委託者への該当を理由に贈与税の対象になるため、注意が必要です。

農地など信託できない財産がある

農地は信託財産にできません。

農地は、農地法の制限を受けるからです。

ただし農地か否かの判断は、実態で判断します。

登記簿上は農地に該当しても、実際には農地として利用されていない場合もあるからです。

形式上の農地にすぎない不動産は、地目変更手続きを踏めば、家族信託の対象になりえます。

なお農地以外では、年金受給権も家族信託の対象外です。

年金は、そのままでは信託の対象になりません。

年金として振り込まれたお金を、専用の口座に移しかえる作業が必要です。

手続きを自分でやることにしたが無効になった

専門家に依頼せず、個人で家族信託を試みる方もいます。

しかし個人作成の家族信託契約書は、内容が不十分で、最低限度の事項すら不足する場合があります。

家族信託は、複雑な手続きです。

家族信託で失敗しないためには、不動産や税金の知識が不可欠です。

専門家に頼らない家族信託は、知識不足、準備不足による失敗を招きます。

とくに不動産を扱う家族信託は注意です。

不動産は価値が高く、扱いを間違うと、損失も大きいです。

不動産を信託財産に含めた結果、思わぬ税金を支払うハメになったり、控除を受けられなくなったりします。

空き家の売却時に譲渡所得の特別控除が使えなくなる

家族信託が理由で、空き家売却時に適用される特別控除が使えなくなる可能性があります。

家族信託の権利帰属者が不動産を取得した場合、特別控除は不適用であると、東京国税局から発表されたからです。

信託契約に基づき、委託者兼受益者の相続開始という信託終了事由の発生により信託が終了したことに伴い、当該信託に係る残余財産を帰属権利者が取得したことは、本件特例に規定する相続人による「相続又は遺贈による被相続人居住用家屋等の取得」に該当するとは認められず、また、死因贈与契約に基づき当該残余財産を取得したとする事情も認められませんので、当該残余財産の譲渡に係る譲渡所得の計算上、本件特例の適用を受けることはできません。

信託契約における残余財産の帰属権利者として取得した土地等の譲渡に係る租税特別措置法第35条第3項に規定する被相続人の居住用財産に係る譲渡所得の特別控除の特例の適用可否について

相続人が、相続不動産(居住用に限る)を売却する場合は、特別控除の対象になります。

特別控除適用後は、譲渡所得の金額から、3,000万円の特別控除がされます。

空き家対策のため整備された特別控除で、適用されると、かなりの節税です。

相続不動産を売却する予定のある方は、積極的に利用したい控除といえるでしょう。

しかし東京国税局は、家族信託の権利帰属者は控除の対象外としました。

「相続または遺贈」により不動産を取得した者が適用対象であるところ、権利帰属者は、この要件を満たさないと考えられたからです。

なお権利帰属者とは、家族信託終了時における信託財産の帰属先です。

信託契約終了時に、信託財産の帰属先として指定をされた者が、権利帰属者となります。

売却予定のある不動産を信託財産に含める家族信託は、注意が必要です。

権利帰属者が信託で取得した不動産を売却しても、特別控除は使えない恐れがあります。

家族信託で、かえって税金が高くなるケースといえるでしょう。

とくに不動産関連の税額控除は、控除額も大きく、支払う税金に多大な影響を与えます。

家族信託を上手に活用するには、税務・不動産の知識も必要不可欠です。

1年ルールを知らず強制終了

家族信託は、思わぬ形で、強制終了する場合があります。

家族信託には1年ルールがあるからです。

受益者=受託者の状態が1年以上続くと、家族信託は強制終了します。

1年ルールがもたらす被害を避けるためには、第二受託者を決めておくなど、契約書に手間くわえる必要があります。

損益通算禁止で不動産の損失がなかったことに

家族信託をすると、損益通算の機会を失います。

家族信託で信託財産に含めた財産は、損益通算の対象とならないからです。

損益通算は、赤字部分と黒字部分を相殺して、トータルの課税所得を減らす方法です。

不動産Aと不動産Bを所有しているとしましょう。

不動産Aは年間1,000万円の黒字で、不動産Bは年間300万円の赤字です。

損益通算すると、Aの黒字部分とBの赤字部分を相殺し、不動産所得は700万円になります。

損益通算のおかげで、課税所得が減り、支払う税金は安くなります。

しかし損益通算を使わない場合、Bの赤字部分は課税所得に影響せず、1,000万円が課税対象です。

家族信託に含めた不動産は、損益通算の対象となりません。

赤字の不動産Bを家族信託に含めると、不動産Aの黒字部分と相殺して、相殺後の所得を申告できなくなります。

赤字の収益不動産や、修繕予定のある収益不動産の所有者は、損益通算を考慮しましょう。

家族信託が理由で、節税に影響する恐れがあります。

想定外の贈与税と相続税が請求される

家族信託が理由で、想定外の贈与税や相続税が課される可能性があります。

贈与税や相続税を軽減するための、控除制度や減税措置はたくさんあります。

しかし家族信託が理由で、控除や減税の適用要件を満たさなくなることはありえます。

税制面において、想定外の不利益を受ける余地がある点は、家族信託の落とし穴といえるでしょう。

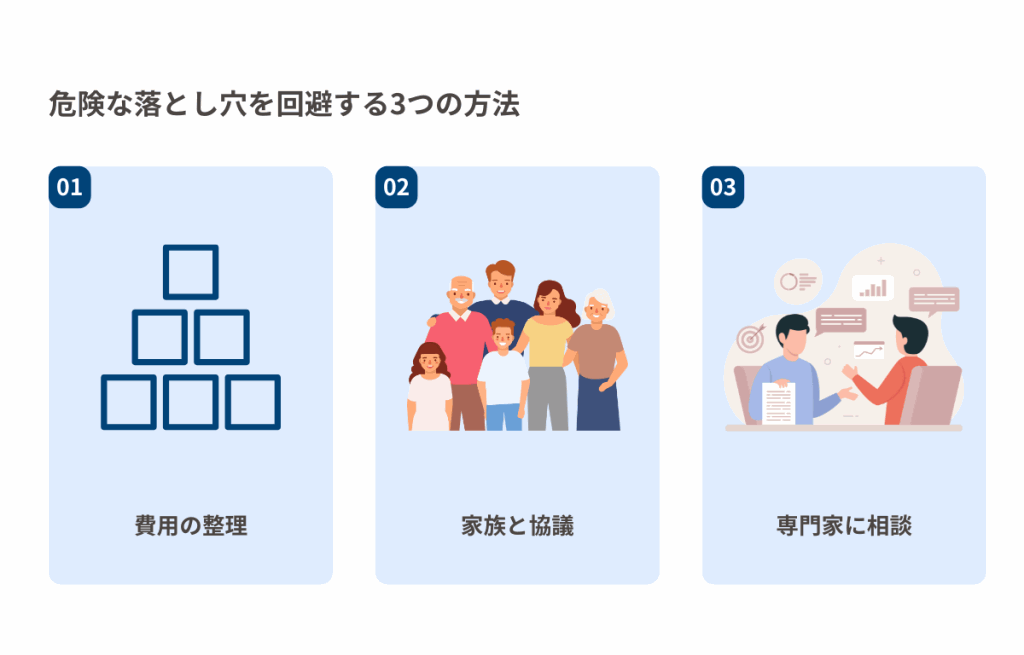

危険な落とし穴を回避する方法

家族信託の落とし穴を回避する方法を紹介します。

不動産が絡む家族信託は、仕組みが複雑で、専門家への相談は必須といえます。

| 回避方法 | 内容 |

|---|---|

| 費用の整理 | 報酬のほか税金も含めて整理 |

| 家族と協議 | 家族会議を開いて情報共有 |

| 専門家に相談 | 家族信託に詳しい専門家に相談 |

どれだけ費用が発生するか整理する

家族信託で発生する費用を整理しましょう。

とくに不動産を含める家族信託は注意が必要です。

不動産が絡む場合、不動産登記費用など、費用が余分にかかるからです。

また専門家への報酬のみならず、税金面も考慮しなければなりません。

家族信託をすべきか親族で話し合う

家族信託は、家族と情報共有しながら進めましょう。

一部の家族を除外したまま手続きを進めると、不信感が生まれ、トラブルにつながります。

専門家に相談して契約書を作る

家族信託で後悔しないためには、専門家の協力が必須です。

家族信託には、落とし穴が複数あります。

不動産を信託財産に含める家族信託は、とくに用心が必要です。

不動産は、税務に与える影響が大きいからです。

不動産の扱いで、支払う税金に大きな差が生まれる可能性があります。

家族信託が理由で、かえって支払う納税額が増えることもあります。

不動産を信託財産に組み込む方は、不動産にも詳しい専門家に依頼しましょう。

すべての専門職(弁護士・司法書士等)が、家族信託に精通しているわけではありません。

家族信託は、専門家選びも大切です。

家族信託に関するよくある質問

- 家族信託にかかる費用はどのくらいですか?

-

信託財産に不動産がある場合とない場合で大きく変動します。

信託財産に不動産がない場合・・・30〜50万円

信託財産に不動産がある場合・・・50〜120万円

- 家族信託はどのくらい最低金額として必要ですか?

-

依頼する専門家や財産内容など状況によって異なりますが、最低30万円はかかると言われています。

- 家族信託はランニングコストがかかるのか?

-

家族に信託を依頼する制度なので、ランニングコストはほとんどかからないと言って良いでしょう。

家族信託で後悔しないためのまとめ

以上、「家族信託で後悔しないための回避法7つ」についてご紹介しました。

不動産コンサルティングという立場からの回避方法をいくつかご紹介したので、あまり聴き慣れない方法もあったのではないでしょうか?

重要なポイントは、相続対策を始めるにあたり、まず現状の整理が必要ということです。自分の財産、家族の状況をクリアに把握しましょう。自身の資産や家族の状況をよく理解することで、適切な対策を講じることができます。

「なんで相続対策を行うのか?」「どういった方法は私たち家族の形にあっているのか?」そういったことを整理することで家族間のトラブルや費用や時間を無駄に取られるリスクを減らせます。

トラブルを避けるためには、専門的な知識も大切です。私たち専門家の助けを借りて、家族信託の仕組みを理解し、自分にとって最良の選択をしましょう。あなたの貴重な資産を守るため、そして家族が安心して生活できるためにも、誤った決断をしないように、情報収集と専門家のアドバイスを大切にしてください。

この記事が、これから相続対策や不動産投資を考えている50代~60代の方々の一助となれば幸いです。分かりやすく説明しましたが、まだ理解に難しい部分があればいつでもご質問ください。

また弊社で「ライフプランニングシート」と呼ばれる、「相続対策の目的」を定められるシートを無料で配布していますので、是非ご活用ください。

\誰に相談していいか分からない方へ/

相続対策最適化計画®

【毎月5名様限定】あなたに最適な相続対策を無料で診断します

実務実績20,000時間の相続対策専門のプロが、相続の悩みに幅広く答えます!

- 相続の悩み幅広く答えます

- 気づいていない問題点に気づける

- 何も売り込まれないので安心

相続診断無料体験会にご参加いただくと、現在の資産状況に対する最適な相続対策レポートや相続対策38選とまとめた資料もプレゼントします!