管理会社の変更・相続税の修正申告・財産診断を段階的に実行。「節税対策」の名目で組まされたフルローン物件による不良債権の増殖を食い止め、資産全体を再設計した事例です。

ご相談内容

3つのキーワード

修繕費が

異様に高い

築古サブリース物件を

フルローンで購入

さらに追加で購入を

勧められる

母が相続した一棟マンションの管理会社から、毎回100万円程度の原状回復費用を請求されているが、妥当かどうか判断できない。さらに、管理会社と懇意の税理士から「相続税対策になる」と強く勧められ、フルローンで築古一棟マンションを購入。今度は「あと5棟買いましょう」と言われており、このまま進めてよいか不安になって相談に来た。

「言われるがままに動いてきたが、本当に大丈夫なのかずっと不安でした」

解決策

3段階の資産立て直しで構造ごと解決

- 管理会社を変更 → 原状回復費の適正化・空室期間の短縮

- 相続税の修正申告 → 過払い分300万円の還付を実現

- 財産診断の実施 → 全資産の時価・評価・収益性を可視化し、遺産分割の方向性を確定

ボッタクリ管理会社から解放

相続税300万円還付

不良物件の追加購入を阻止

担当者コメント

相続税の節税だけを見せて、フルローンを組ませて現金資産を目減りさせたうえで、築古の物件を高値で購入させ、サブリースまでつけられていた。圧倒的に管理会社だけが儲かる仕組みに、まんまとはめられていた典型的なケースです。

不動産屋が自らの利益を追求して高値売却・サブリース付けをするのは、ある意味「良い仕事」と言える面もある。しかし、税理士がこれに加担するとなると話が違います。親が子を思って対策をしたつもりが、子にとって最悪な資産を残すことになる。これは許されない事案です。

だからこそ今回は、目先の問題(管理会社・税理士)の対処だけでなく、資産全体を俯瞰して「このご家族にとって本当に必要な設計は何か」を一から考え直すことにしました。財産診断を通じて全資産の時価・評価・収益性を可視化し、長男と長女がそれぞれ何を引き継ぐかの方向性を決めていただけたことが、最大の成果です。

何より大きかったのは、「もうこれ以上騙されない状態」をつくれたことです。

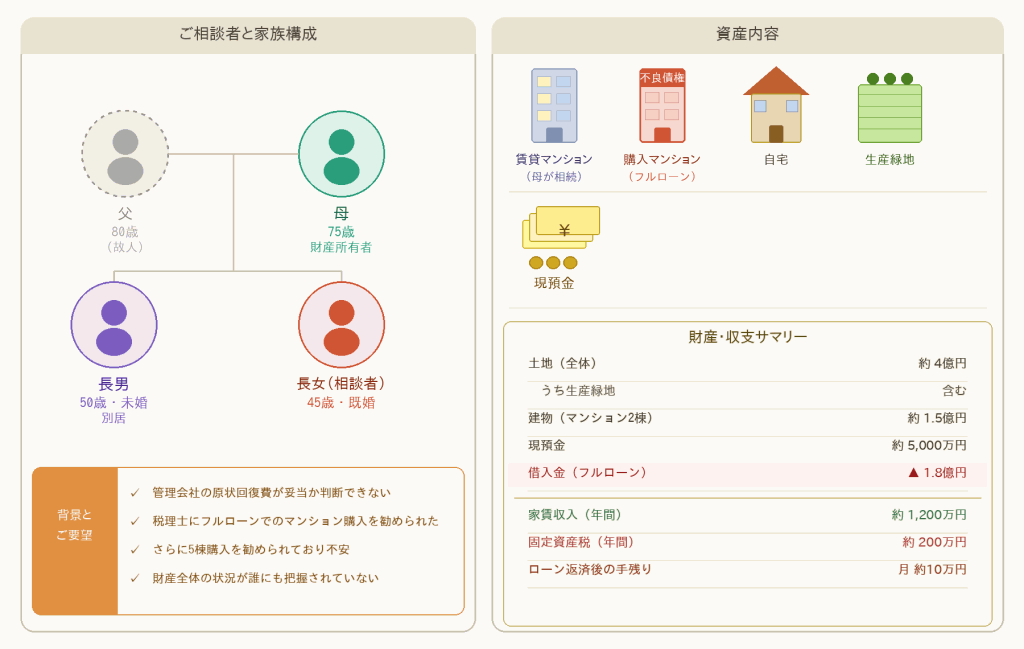

ご相談者プロフィール

今回ご相談をいただいたのは、父が亡くなり相続が発生したご家族です。

| 相談者 | 長女(45歳・既婚) |

|---|---|

| きっかけ | 管理会社への疑念と税理士への不安 |

| 資産総額 | 約5.5億円(土地+建物) |

| 年間収支 | 家賃収入1,200万円 ー 固定資産税200万円 ー ローン返済 |

| 財産の種類 | 内容 | 評価額(概算) |

|---|---|---|

| 土地(全体) | 賃貸マンション敷地・自宅・生産緑地など | 約4億円 |

| 建物 | 賃貸マンション1棟(相続)+購入マンション1棟 | 約1.5億円 |

| 現預金 | — | 約5,000万円 |

| 借入金 | フルローン購入分 | 約1.8億円 |

BEFORE:3つの構造的問題

問題 01

管理できない

原状回復費・空室期間・更新対応のすべてを管理会社任せにしており、費用の妥当性を判断できる人間が家族の誰もいなかった。

問題 02

不良資産を抱えている

税理士の強い勧めでフルローン1.8億円で購入した築古マンション(時価1.1〜1.4億円)。ローン返済後の手残りはわずか月10万円。相続時には残債+サブリース付き不良資産が残る。

問題 03

設計がない

「節税になる」という一言で意思決定が動いてきた。時価・評価額・収益性・遺産分割の方向性、どれも整理されておらず、全体像が誰にも見えていなかった。

ACTION:実行の流れ

フェーズ1 ── 相談直後(緊急対応)

原状回復の相見積もりを取ったところ、現管理会社の見積もりの約半額でリフォームできることが判明。空室期間も退去後1ヶ月放置という異常な状態だった。

オーナーの利益を全く考えない管理実態が明確になったため、管理会社の変更を提案・実行。変更直後、旧管理会社は引き継ぎもせず共用部の照明を無告知で解約。悪質な対応が最後まで続いた。

「変えてよかった。あのままだったらと思うとぞっとします...」

フェーズ2 ── 財産診断の実施

2年前の相続税申告を調査したところ、土地評価にミスが発見された。修正申告を実施し、約300万円が還付された。この税理士は申告費用を10万円しか受け取っておらず、代わりに管理会社と結託して、不必要な不動産の斡旋や過剰な原状回復工事を勧めることにより利益を得ていた疑いがぬぐい切れません。

「還付されるとは思っていなかった。あの申告自体がおかしかったんですね」

全資産の時価・相続税評価額・収益性を整理。フルローン購入マンションが不良資産であることが数字で明らかになった。父母の意向を確認した上で、遺産分割の大まかな方針を決定。

- サブリース付きマンション(不良資産)→ 長男が引き継ぐ

- 相続した築古一棟マンション → 長女が引き継ぐ

- その他土地 → 相続税の原資として保有

管理会社変更の後、サブリース物件の買戻しを管理会社に打診した。このタイミングで、税理士は自ら頼んでもいない顧問契約解除の通知の書面を一方的に送り付けてきた。事実上の逃亡。もちろん、追加購入の話は立ち消えとなった。

フェーズ3 ── 継続的な体制づくり

「知識がなかったから騙された」という根本問題を解消するため、長女に賃貸経営の基礎を学んでいただいた。同じことを繰り返さないための最後の対策。

判断の分岐:なぜこの選択をしたか

このケースでは、複数の選択肢が検討されました。それぞれを選ばなかった理由が重要です。

分岐① 不良債権マンションの処分方法

| 方法 | メリット | デメリット | 判断 |

|---|---|---|---|

| 売却(購入した管理会社に打診) | 現金化・残債精算 | 担当不在の一点張りで交渉不能。母が「騙された」と認めたくない心理 | 断念(母の意向) |

| 保有継続(現状維持) | 手間なし | 毎月手残り10万円のまま。相続時に子どもへ負担が残る | 現状の選択 |

| 長男が相続で引き継ぐ | 遺産分割の整理がつく | 長男への負担が大きい | 母の意向により採用 |

採用理由:売却が感情的に困難な状況の中で、少なくとも「誰が何を引き継ぐか」を明確にし、残りの資産設計に集中することを優先した。

分岐② 税理士への対応

| 方法 | メリット | デメリット | 判断 |

|---|---|---|---|

| 継続(現税理士のまま) | 手間なし | 不良物件追加購入リスクが続く。信頼できない | 採用せず |

| 関係解消 | リスクの排除 | 税理士側から一方的に解約通知が届き自然消滅 | 結果的に解消 |

| 修正申告で関係を清算 | 過払い還付・関係の整理 | なし | 採用 ◎ |

採用理由:当時の申告書を確認していると、過少申告の部分と評価が下げられる部分がちらほら見受けられました。精査した結果、戻ってくる方が多かったことと、いずれにしても税務調査で指摘された場合に追徴される可能性があったため、修正申告を実施することにしました。

BF式:全体最適の視点から見たこのケース

BFコンサルティングが大切にしているのは「全体最適」という考え方です。相続・不動産・福祉・金融のそれぞれに専門家はいますが、どれも「自分の専門領域に限定した提案」になりがちです。

BFコンサルティングが行ったのは、こうした個別論を一度すべて横に置き、資産全体を俯瞰して4つの判断軸で「構造から設計し直す」ことでした。

全体最適の4軸チェック

BF式全体最適では、「収益性」「流動性」「管理負荷」「相続への影響」4つの軸でチェックを行います。

| 軸 | このケースの状態 | 対策の方向性 |

|---|---|---|

| 収益性 | 手残り月10万円(フルローン物件)。管理費垂れ流し | 管理費適正化・空室率低下・収益改善 |

| 流動性 | 不良資産のため売却困難。身動きが取れない | 遺産分割の方針が確定し、次世代への移行設計が可能に |

| 管理負荷 | 管理会社に丸投げ。費用の妥当性すら判断できない | 管理会社変更・長女の知識習得で自律的な管理体制へ |

| 相続への影響 | 不良資産+高評価資産が混在。誰が何を引き継ぐか不明 | 財産診断で全体像が明確に。分割方針が確定 |

- 場当たり対策をしない → まず「財産全体の可視化(診断)」から。物件売却・税理士交代より先に全体像を把握する

- 難しい資産から先に処分する → 最も問題の大きい管理会社を最初に変更し、関係を整理してから次へ進む

- 将来の出口から逆算して設計する → 「最終的に誰が何を引き継ぐか」を先に決め、そこから逆算して対策の優先順位を決めた

AFTER:資産が「守れる状態」に変わった

「節税対策のつもりが不良債権」という状態から、全体像を可視化し、管理・税務・分割の3つを同時に整理した結果です。

収益性

原状回復費が半額以下に。

相見積もりで管理会社の水増しが発覚。管理会社変更により空室期間も大幅短縮。

コスト削減

相続税 300万円が還付

2年前の申告書の土地評価ミスを発見。修正申告により過払い分が戻ってきた。

管理負担

ボッタクリ管理会社から完全解放

管理会社を変更し、長女が不動産実務検定を受講。自ら判断できる体制に。

相続対策

財産診断で全体像が確定

時価・評価額・収益性を可視化し、長男・長女それぞれの引き継ぎ方針が決まった。

再現条件:このケースが有効な条件

この事例のような「財産診断→管理会社変更→修正申告」という流れは、以下の条件が重なるケースで特に有効な選択肢になります。

- 賃貸不動産を保有しているが、管理費・修繕費の妥当性を判断できていない

- 税理士や不動産会社から「節税になる」と勧められて物件を購入したことがある

- 相続後の財産を専門家任せにしており、全体像を把握できていない

- 複数の相続人がおり、誰が何を引き継ぐかが決まっていない

- 過去の相続税申告に不安がある、または一度も見直したことがない

まず、あなたの状況をお聞かせください。

それぞれの状況によって、最適な対策の順番と内容は変わります。BFコンサルティングでは、部分的な対策ではなく「相続・不動産・収益・次世代」を一つの設計図として捉える全体最適の視点から、あなたに合った対策を一緒に考えます。

\誰に相談していいか分からない方へ/

相続対策最適化計画®

【毎月5名様限定】あなたに最適な相続対策を無料で診断します

実務実績20,000時間の相続対策専門のプロが、相続の悩みに幅広く答えます!

- 相続の悩み幅広く答えます

- 気づいていない問題点に気づける

- 何も売り込まれないので安心

相続診断無料体験会にご参加いただくと、現在の資産状況に対する最適な相続対策レポートや相続対策38選とまとめた資料もプレゼントします!