日本国内で販売されている投資信託は現在、5,000本を超えています。

その中でも、老後の生活資金づくりや相続対策の一環として、根強い人気を集めているのが「毎月分配型」の投資信託です。

長年、超低金利が続いてきた日本では、銀行に預けてもほとんど利息が付かない状況が続いてきました。

そのため、毎月分配金を受け取れる投資信託は、年金以外の収入源を確保したい方や、資産を活用しながら家族へ残したい方にとって、魅力的に見える商品といえるでしょう。

しかし、毎月分配型投資信託は、仕組みを正しく理解しないまま購入すると注意が必要です。

分配金には「普通分配金」と「特別分配金」があり、なかには運用益ではなく元本を取り崩して支払われるケースもあります。いわゆる「タコ足配当」の状態になると、受け取っている分配金とは裏腹に、基準価額が下がり、将来の売却時や相続時に「思っていたより資産が残っていなかった」と後悔してしまう可能性があります。

ただし、毎月分配型の投資信託が必ずしも悪い商品というわけではありません。

大切なのは、分配金の仕組みやデメリットを理解したうえで、自分の目的に合っているかを判断することです。

本記事では、毎月分配型投資信託の仕組み、普通分配金と特別分配金の違い、購入前に確認すべき注意点をわかりやすく解説します。

「老後資金として活用したい」「相続前に資産運用を整理したい」「毎月分配型投資信託って結局どうなの?」と感じている方は、ぜひ参考にしてください。

\誰に相談していいか分からない方へ/

相続対策最適化計画®

【毎月5名様限定】あなたに最適な相続対策を無料で診断します

実務実績20,000時間の相続対策専門のプロが、相続の悩みに幅広く答えます!

- 相続の悩み幅広く答えます

- 気づいていない問題点に気づける

- 何も売り込まれないので安心

相続診断無料体験会にご参加いただくと、現在の資産状況に対する最適な相続対策レポートや相続対策38選とまとめた資料もプレゼントします!

毎月分配型の投資信託とは、毎月利益を受け取れる商品

毎月分配型投資信託とは、原則として毎月決算を行い、運用状況に応じて分配金を支払うタイプの投資信託です。

「毎月利益を受け取れる商品」と思われがちですが、ここは少し注意が必要です。

毎月分配金が支払われるからといって、その分配金がすべて運用益から出ているとは限りません。

毎月分配型投資信託が人気を集めてきた背景には、次のようなニーズがあります。

- 年金以外の収入を少しでも確保したい

- 毎月お小遣いのように分配金を受け取りたい

- まとまった資産を少しずつ活用したい

- 老後の生活資金の足しにしたい

- 相続前に資産運用の形を整理しておきたい

このようなニーズに合いやすい一方で、分配金の仕組みを誤解してしまうと、資産形成どころか元本を減らしてしまう可能性もあります。

毎月分配型投資信託の歴史

投資信託の「毎月分配型」は、2000年代の超低金利時代に「年金代わりに定期的な収入を得たい」という高齢投資家のニーズを背景に大ブームとなりました。

ピークの2014年には、純資産額は42兆円超。

とんでもない資金が毎月分配型投資信託に集まっていました。

筆者が証券会社に入社したのが2015年。

当時の先輩方で特に優秀と言われている人たちは、

- お客様に毎月分配型の投資信託を買っていただく

- お客様が翌月から分配金を受け取る

- 「不労所得が入った!」と喜ぶ

- リピートで買い増ししてもらう

……といったサイクルが出来上がっている方も多かった気がします。

ところが、節目が変わってきたのが奇しくも2015年頃。

当時の金融庁長官が、「消費者の利益をかえりみていない」と証券会社へ“激おこ”したところから、ガラッと流れが変わってきました。

この“激おこ”の内容は、今後の投資信託の理解に非常に重要なので、この後順を追って説明していきます。

2014年をピークに、毎月分配型投資信託の純資産額は年々減少。

2022年には、ピーク時の半分以下となる約19兆円まで減ってしまいました。

※便宜上、投資信託の「純資産額」を「残高」と表現しています。

参考:一般社団法人資産運用業協会「投資信託の主要統計等ファクトブック」

新NISAの成長投資枠で毎月分配型は買える?

ここで、新NISAについても少し触れておきます。

2024年から始まった新NISAでは、毎月分配型の投資信託は対象外となっています。

なぜかというと、新NISAは「長期・積立・分散」による資産形成を後押しする制度だからです。

毎月分配型のように、せっかく投資した資金を毎月引き出してしまう商品は、複利で増やしていく資産形成の考え方とは相性がよくありません。

もちろん、「毎月分配型=すべてダメ」という話ではありません。

ただ、新NISAの制度設計としては、毎月分配金を受け取るよりも、投資信託の中で利益を再投資し、長期的に資産を育てる方向を重視しているということです。

この点も、毎月分配型投資信託を考えるうえでは押さえておきたいポイントです。

毎月分配キーワード①「特別分配金」:金融庁長官は何に激おこだったのか?

毎月分配型投資信託を理解するのに重要なキーワードが「特別分配金」です。

なんだか特別感があり素敵な響きですが、当時の金融庁長官が毎月分配型投資信託を強く批判した理由の一つが、この特別分配金です。

私がお客様にこの特別分配金についてご説明するとき、わかりやすく「たこ足配当」とお話しすることが多いです。

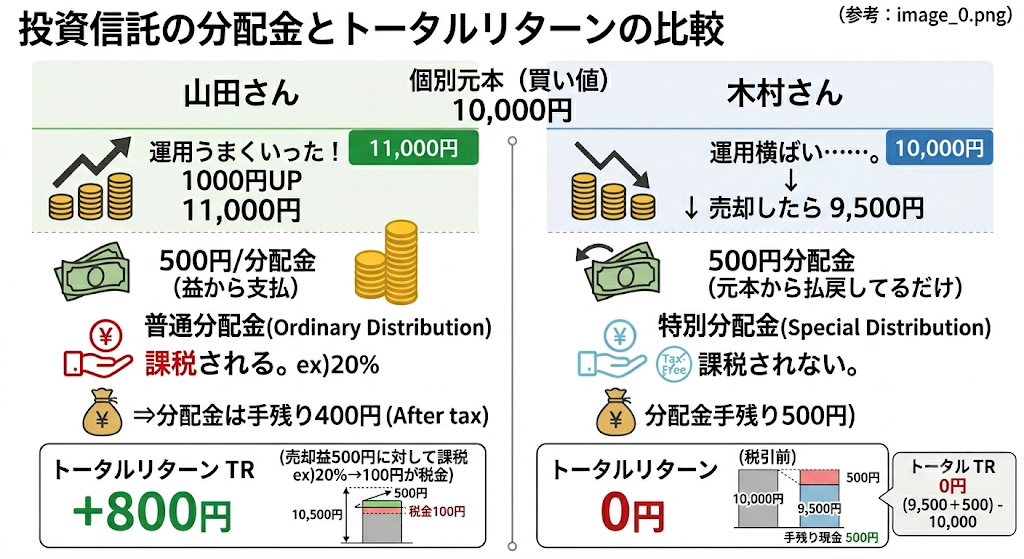

以下、山田さん・木村さんの例で説明します。

例えば、10,000円の基準価格、株でいう株価のようなものですね。

この価格でA投資信託を買った山田さん、B投資信託を買った木村さんで比較します。

分配金の設定については後ほど解説するとして、本例ではどちらの投資信託も「毎月500円」分配金を出す方針だったとします。

さてさて1か月後。

A投資信託は運用がうまくいき、基準価格は11,000円になりました。

一方でB投資信託は1か月調子悪く、基準価格は9,500円に値下がりしていました。

この状態で決算日、つまり分配金が支払われる日を迎えたとしましょう。

※本記事では便宜上、復興特別所得税等は考慮しないものとします。

A投資信託:普通分配金のケース

A投資信託については、運用益+1,000円の中から分配金が支払われるため、この分配金は「普通分配金」になります。

500円が利益、税率20%で100円の税金が差し引かれて、【400円】の分配金が山田さんの手元に入ってきます。

B投資信託:特別分配金のケース

B投資信託については運用益がないため、500円の分配金は木村さんの投資元本、個別元本と言いますが、そこから支払われます。

この「特別分配金」は運用益ではないため、課税はされません。

つまり、【500円】の分配金が木村さんの手元に入ってきます。

木村さんの分配金明細を見た山田さんは、もしかしたら、

「えー、、、いいなあB投資信託。特別な分配金が支払われるのか!乗り換えようかなあ……」

と思ってしまうかもしれません。

ところがどっこい。

この時点で儲かっているのは山田さんで、木村さんは全く儲かっていないのです。

次のキーワードで解説していきます。

普通分配金と特別分配金の違い

ここで一度、普通分配金と特別分配金の違いを整理しておきましょう。

| 項目 | 普通分配金 | 特別分配金 |

|---|---|---|

| 分配金の出どころ | 運用益 | 投資元本の払い戻し |

| 税金 | 課税される | 非課税 |

| 投資家にとっての意味 | 利益を受け取っている | 自分のお金が戻ってきている |

| 注意点 | 税引き後の手取りになる | 儲かっていると勘違いしやすい |

特別分配金は非課税なので、一見するとお得に感じるかもしれません。

しかし、利益ではなく元本の払い戻しなので、「税金がかからないから得」という話ではありません。

むしろ、元本が減っている可能性があるため、毎月分配型投資信託を見るときは、この違いを必ず押さえておきたいところです。

毎月分配キーワード②「トータルリターン」:分配金だけ見ても本当の損益はわからない

買って1か月。

山田さん、木村さんともに運用を始めたばかりですが、仮に「今売却したらどうなるか?」で比較してみましょう。

一旦、この時点での売却時の税金・信託財産留保額は無視します。

木村さんは税金がかからず500円の分配金を手にしましたが、実は10,000円投資した元本が9,500円に値下がりし、さらにそこから500円引き出しているだけでした。

そのため、売却代金は【9,000円】しか返ってきません。

一方で山田さんの場合、分配金は税引き後400円しか手にしていませんでしたが、元本部分は分配金支払い後も10,500円になっています。

今売却したとすると、当然売却代金は【10,500円】が返ってきます。

本章のキーワード「トータルリターン」で考えると以下になります。

- 山田さん:売却額10,500円+受け取り分配金400円−投資額10,000円=+900円

- 木村さん:売却額9,000円+受け取り分配金500円−投資額10,000円=▲500円

分配金だけ見ると一見儲かっているように見える木村さんは、結局、自分で自分の足を食べているだけの「たこ足配当」になってしまっていたのです。

たこ足配当の怖さは“負のスパイラル”に入ること

このたこ足配当の怖いところは、挽回がどんどん難しくなる“負のスパイラル”に入りかねないことです。

この時点から木村さんが挽回するには、元本9,000円からの挽回になります。

一方で山田さんは10,500円での運用継続です。

仮に二人が「基準価格12,000円になったら利益確定する」と目標設定していた場合、

- 山田さん:10,500円が約14%値上がりすれば目標達成

- 木村さん:9,000円が約33%値上がりしないと目標達成しない

ということになります。

もし投資信託Bがこのままどんどん特別分配金を支払っていたら、どんどん元本、つまり“軍資金”が減っていき、気が付いた時にはもう挽回不能……なんてことにもなりかねません。

このトータルリターンがロクな運用になっていなかった投資信託があまりにも多く、しかも証券会社はこれに販売手数料を取っていたので、当時の金融庁長官はメスを入れたのです。

NISA浸透時期にそぐわない商品性も問題に

合わせてこの時期はNISAが浸透してきた時期でもあります。

仮にNISA口座で毎月分配型投資信託を買ったとして、特別分配金が支払われた場合、

「せっかく非課税枠を使って投資したものを、マイナスだろうとなんだろうと売却して払い戻しているだけ」

といった状況になりかねません。

「貯蓄から資産形成へ」の流れの中で、これでは「貯蓄から貯蓄へ」。

何なら、資産運用の失敗体験になりかねないわけです。

儲かっているのは証券会社と運用会社だけ。。。という構図にも見えてしまいます。

結局、その投資信託が資産形成につながるかどうかは、毎月分配であろうとなかろうと、投資対象が収益を安定的に確保できるか。

もっと言えば、値上がりするかどうかで決まります。

単純に、

「1,000万円投資すれば毎月●万円の分配金がもらえますよ!」

といったセールストークは成り立たなくなってきたのです。

そして冒頭に紹介したように、毎月分配型投資信託の残高は2022年、ピーク時の半分以下になってしまったのです。

毎月分配キーワード③「予想分配型」:令和型!?分配金タイプがメジャーに

そんなこんなで、当時は「毎月分配=悪」みたいなイメージができてしまいました。

ただ、ピーク時から半分になった残高も、2022年以降は再び上昇傾向になっています。

分配金は投資額の引き出しのため、運用効率は複利運用と比べて悪いものの、毎月の生活資金確保ニーズは根強いです。

「増やしながら毎月引き出せる商品」は、安定志向の日本人にはフィットする商品性なのかもしれません。

そこで最近目立つようになったのが、予想分配型です。

ざっくり言うと、

「運用が上手くいっている時は利益を吐き出すけど、上手くいってない時は無理に分配金を出さず、なるべく元本を減らさないようにするよ」

といった設定をしている投資信託です。

先ほどの木村さんが買った投資信託が、

「基準価格が10,000円以上11,000円未満の時は分配金500円ね。基準価格が10,000円未満の時は分配金0にするね」

といった設定をされていたとしたら、どうなるでしょうか。

木村さんの投資信託Bは、決算日で分配金が支払われない一方、9,500円の元本は確保されます。

つまり、分配金を無理に払ってしまって9,000円で運用するより、投資効率は落ちません。

比較すると以下のようになります。

- 従来型分配方針:元本9,000円で目標12,000円の基準価格を目指すため、約33%の値上がりが必要

- 予想分配方針:元本9,500円で目標12,000円の基準価格を目指すため、約26%の値上がりが必要

「絶対にうまくいく」運用はありえない以上、マイナス局面での対処がある程度できる点では、優秀な仕組みともいえると思います。

ただし、予想分配型であっても注意は必要です。

予想分配型は基準価格で決めているケースが多いので、すべての投資家の買ったタイミングを想定して分配金を事前設定しているわけではありません。

実際に買ったタイミングによっては、特別分配金になる可能性は十分あります。

絶対に特別分配金にならないという訳ではないので、そのあたりはご注意ください

毎月分配型投資信託はどんな人に向いている?

ここまで読むと、「やっぱり毎月分配型は危ないのでは?」と思う方もいるかもしれません。

ただ、繰り返しになりますが、毎月分配型投資信託が絶対に悪いというわけではありません。

目的や使い方によっては、選択肢の一つになると思います。

たとえば、次のような方は毎月分配型投資信託を検討する余地があります。

- すでにある程度まとまった資産がある

- 資産を大きく増やすより、使いながら守りたい

- 年金以外に毎月の現金収入がほしい

- 自分で毎月売却して取り崩すのは面倒に感じる

- 分配金が減る可能性や元本割れリスクを理解している

一方で、これから長期で資産を大きく増やしたい方や、NISAを使って複利で運用したい方には、毎月分配型ではない投資信託の方が合っているケースも多いと思います。

要は、「毎月分配金があるから良い」「毎月分配型だから悪い」と一刀両断するのではなく、自分の目的に合っているかどうかが大事ということです。

毎月分配型投資信託を買う前にチェックしたいポイント

ここまで長々とお話してきた毎月分配型投資信託ですが、

「じゃあどう選べばいいの?」

というところ、悩ましいところだと思います。

下記は私が【買う前に!最低限チェックしてほしいポイント】を例示いたします。

※個別具体的な銘柄を推奨・非推奨するものではないのでご了承ください。

- 基準価格

- 目論見書

- 運用レポート

チェックポイント① 基準価額の推移(下落し続けていないか)

「え?そこから?」と思うかもしれませんが、分かりやすく最もお手軽に把握できる判断材料です。

投資信託は設定当初、だいたいの銘柄は基準価格10,000円でスタートしています。

※例外もあります。

そこからどんどん分配金を支払っていったとすると、

10,000円

↓

9,500円

↓

9,000円

↓

8,500円

……と、どんどん基準価格が下がってしまい、当初の10,000円からかけ離れているケースも珍しくありません。

近年では、特別分配金を支払ってまで固定の分配金を継続していた投資信託も、支払方針の見直しにより基準価格を持ち直そうとしている投資信託もあります。

が、頑なに分配金を固定し、どんどん基準価格を下げ続けている投資信託への投資は、慎重に判断した方がいいかもしれません。

チェックポイント② 目論見書で販売手数料や信託報酬を確認

対面取引での証券会社の場合、必ず注文前に担当者から冊子の交付・説明があると思います。

ただ、昨今のネット証券の広がりを考えると、「ポチッ」としてちゃんと読んでいないという方もいるかもしれません。

しかし、これは毎月分配型投資信託かどうかにかかわらず、必ずチェックしてほしい書類です!!

文字が多くてうんざり……という方もいると思うのですが、最低限以下は必ずチェックするようにしましょう。

- 運用目的

この投資信託が「何に」投資するかが記載してあります。投資信託の一丁目一番地です。古い? - 販売手数料/信託財産留保額

前者は購入時に証券会社や窓販の銀行に支払う手数料です。後者は売却時に運用会社等に支払う手数料のようなものです。 - 運用管理費用

販売手数料とは別に基準価格に反映されている、見えない運用費用です。わかりやすく言うと「運用している人のお給料とかコスト」です。

特に販売手数料と運用管理費用は、運用するうえでのトータルリターンに影響してきます。

他の投資信託と比べて高いのか低いのか、比較検証するとよろしいかと思います。

チェックポイント③ 運用レポートで投資先や純資産総額を確認

投資信託を運用している会社が、運用の状況や市況をレポートにまとめています。

毎月分配型投資信託なら通常、毎月レポートがあるイメージです。

3~6か月に1回や年1回の場合もあります。

この中でも、いろいろチェックしてほしいポイントはあります!

- 基準価格推移

運用状況をグラフにしたものです。できれば株式投資信託ならS&P500などのベンチマーク指標との比較チャートがあると分かりやすいです。 - 組み入れ上位銘柄

近年、「世界のいい株式に投資しますよ」みたいなざっくりとした投資目的を設定している投資信託も多いですが、ファンドマネージャーがどの銘柄を組み入れているかで、何となく投資方針を把握できます。 - 純資産額と推移

冒頭から便宜上「残高」と言っていますが、「この投資信託にどれだけのお金が集まっているか?」の目安になります。

よくある質問

ライフプランに合った資産運用を見つけよう

繰り返しになりますが、結局、毎月分配型であろうとなかろうと、

「その投資信託の投資対象が成長するかどうか?」

「あるいは安定的に収益を上げられるかどうか?」

が資産形成のかなめです。

確かに、毎月お財布に決まった金額が入ってくるのは嬉しいですし、家計も助かります。

ただし、本当に自分の資産形成のことを考えたとき、「毎月分配型」が果たして適切かどうかは、よく検証した方がよいのではないでしょうか。

たとえば、考え方としては以下のようなパターンがあります。

- よく考えたら今はそこまで月額収入はなくてもいいな。今は複利で運用しておこう

- ある程度元本を取り崩しながらでもいいが、少しでも運用はしたい。でもリスクは抑えたいな

- お小遣いを期待しているけど、相場が悪いときは損してまで無理に切り崩したくない。柔軟に対応したい

それぞれの家庭環境、年齢、健康状態、許容リスクで、毎月分配型投資信託との付き合い方は変わってきます。

どれが正解でもありません。

ただ、単に「分配金が高いから」で選ぶのではなく、ご自身のライフプランにピッタリの資産形成を設計することを強くご提案いたします。

毎月分配型投資信託が自分に合っているのか。

今の資産運用をこのまま続けてよいのか。

老後資金や相続まで見据えたとき、どのように資産を整理していくべきか。

こうしたお悩みがある方は、まずは一度、専門家に相談してみるのも一つの方法です。

BFコンサルティングでは、50代からの資産運用や相続対策について、現在の資産状況や将来のご希望を踏まえながら、無理のない選択肢を一緒に整理しています。

毎月分配型投資信託を含めた資産運用について不安がある方は、LINEの無料相談からお気軽にご相談ください。

\誰に相談していいか分からない方へ/

相続対策最適化計画®

【毎月5名様限定】あなたに最適な相続対策を無料で診断します

実務実績20,000時間の相続対策専門のプロが、相続の悩みに幅広く答えます!

- 相続の悩み幅広く答えます

- 気づいていない問題点に気づける

- 何も売り込まれないので安心

相続診断無料体験会にご参加いただくと、現在の資産状況に対する最適な相続対策レポートや相続対策38選とまとめた資料もプレゼントします!