世田谷などの都市部で「生産緑地」の看板を目にするものの、「結局どんな制度?」「相続税の納税猶予はどうなる?」と疑問を抱えていませんか?特に資産の承継を見据える方にとって、農地の扱いは悩みの種です。

結論から言うと、生産緑地とは都市環境の保全などを目的とした「税制優遇が受けられる特別な農地」のこと。仕組みを正しく理解すれば、固定資産税の負担を抑え、大切な資産を守る強力な武器になります。

本記事では、厳しい制限が生まれた歴史的背景から、特定生産緑地への移行、そして万が一の際の「買取申出」による解除条件までを網羅的に解説します。

次世代へ向けた相続対策の第一歩として、ぜひお役立てください。

\これ、誰に相談すればいいの?で止まっていませんか/

📩 BFコンサルティング 公式LINE

不動産・相続の悩み、LINEでそのまま専門家に直接相談できます。

「これって相続対策必要?」「不動産売るべき?持つべき?」「まだ何も決まってないけど不安」

そんな 「相談するほどでもないけど気になる」 レベルでも大丈夫!

- 不動産・相続のプロに直接チャット相談

- 状況に合わせたアドバイス

- 無料相談・セミナー優先案内

- 登録者限定の実務資料配布

※無理な営業は一切行っておりません。必要な情報とアドバイスのみお届けします。

生産緑地とは?普通の農地とは違う「特別なルール」と基本概念

生産緑地とは、都市環境の質を維持・向上させるために、市街化区域内の農地を緑地として活かし、計画的に農地を保全していこうとする制度です。しかし、「単に都市部で農業をしていれば指定される」という単純なものではありません。

郊外にある一般的な農地との最大の違いは、都市計画法に基づいて「都市環境の保全や災害時の一時避難場所」として明確な役割を持たされている点です。そのため、ご自身が所有する土地であっても、地主の意向だけで自由にアパートを建てたり、宅地として売却したりすることが固く禁じられています。

都市計画法や市街化調整区域についてはこちらの記事を参考にしてください。

「圧倒的に税金が安い」という恩恵の裏側には、こうした都市防衛という公的な目的と、重い責任が存在するのです。まずは、どのような土地が生産緑地として指定されるのか、その具体的な条件から紐解いていきましょう。

生産緑地制度の基本と歴史的背景

生産緑地制度の基礎知識と、厳しい制限が設けられた歴史的背景について解説します。

- 生産緑地地区の定義と指定要件

- なぜ厳しい制限があるのか?制度ができた歴史的背景

- 特定生産緑地制度と「2022年問題」のその後

生産緑地地区の定義と指定要件

生産緑地とは、市街化区域内の農地等のうち、良好な都市環境の形成や防災機能を目的として都市計画法で指定された土地を指します。単なる農地ではなく、都市の緑地としての役割が期待されており、指定されるには以下の要件を満たす必要があります。

| 要件の項目 | 具体的な内容 |

|---|---|

| 面積要件 | 原則として500㎡以上の農地(※市区町村の条例により300㎡以上に緩和可能) |

| 環境保全機能 | 災害の防止や良好な生活環境の形成に役立ち、公共施設等(公園など)の敷地として適していること |

| 営農の継続性 | 用排水などの設備が整っており、農業の継続が可能な条件が備わっていること |

| 同意の取得 | 農地の所有者など、関係権利者全員の同意が得られていること |

面積要件においては、近接する他の人の農地等(1つの農地等の⾯積が100㎡以上のもの)と合わせて300㎡以上である場合でも、生産緑地指定の対象になります。

生産緑地に指定されているか確認する方法

相続する農地が生産緑地に指定されているかは以下の方法で確認ができます。

- 管轄する自治体のホームページで調べる

- 現地に「生産緑地地区」という看板が立てられているか否かを確認する

- 固定資産税納税通知書に「生産緑地」の記載の有無を確認する

なぜ厳しい制限があるのか?制度ができた歴史的背景

生産緑地には、建物を自由に建てられないなどの厳しい制限があります。その理由は、制度が創設された歴史的背景にあります。

1960年代の高度経済成長期、都市部への急激な人口集中により、市街地が無秩序に拡大しました。これに対処するため1968年に都市計画法が制定され、その後、1974年に生産緑地制度が創設されました。1992年の法改正では、都市の農地を「宅地化するもの」と「保全するもの」に明確に区分する方針が打ち出されました。

つまり、単なる農家への優遇ではなく、「都市環境の保全」や「防災」という本来の大きな目的があるからこそ、厳しい営農義務(農業を続ける義務)が課せられているのです。

特定生産緑地制度と「2022年問題」のその後

「生産緑地 2022年問題」という言葉を耳にしたことがあるかもしれません。これは、1992年に指定された多くの生産緑地が、30年経過する2022年に一斉に解除要件を満たし、大量の土地が売買市場に放出されて地価が暴落するのではないかと懸念された問題です。

三大都市圏の特定市の生産緑地の約8割がその対象となっていたため、地価が暴落するのではないかと騒がれたのも無理はありません...

しかし、 国が対策として「特定生産緑地制度」を創設したため、一斉解除による大量供給への懸念は相当程度緩和されたといえます。

特定生産緑地とは、所有者の同意を得て指定期間を10年ごとに延長できる制度です。

現在では、対象となる生産緑地の約9割がこの特定生産緑地へ移行しており、一斉解除による混乱は沈静化しています。

生産緑地に指定されるメリット

生産緑地に指定されるメリットは、圧倒的な税制優遇です。具体的には以下の2点が挙げられます。

- 固定資産税の大幅な軽減

- 相続税・贈与税の納税猶予

固定資産税の大幅な軽減

通常、市街化区域内の農地は「宅地並み」に評価されて高い税金がかかりますが、生産緑地は「農地評価・農地課税」となります。

農林水産省公表の資料によれば、三大都市圏の特定市の市街化区域農地と生産緑地を比べて約100分の1程度の税負担となっています。

そのため、固定資産税が宅地化農地と比べて固定資産税の負担が大幅に抑えられます。

| 農地の区分 | 固定資産税の評価方法 | 固定資産税の課税方法 | |

|---|---|---|---|

| 市街化区域農地 | 三大都市圏の特定市の市街化区域農地 | 宅地並評価 | 宅地並課税 |

| 一般市街化区域農地 | 宅地並評価 | 農地に準じた課税 | |

| 生産緑地 | 農地評価 | 農地課税 | |

| 一般農地 | 農地評価 | 農地課税 | |

相続税・贈与税の納税猶予

農業を営んでいた方から生産緑地を相続・贈与された際、引き続き農業を続ける(終身営農など)ことを条件に、「農地の納税猶予の特例」として一定の相続税額や贈与税額の納税が猶予される特例です。

| 税区分 | 納税免除の条件 |

|---|---|

| 相続税 | ・この特例の適用を受けた相続人が死亡した場合 ・農業後継者にその生産緑地を一括で生前贈与した場合 |

| 贈与税 | ・受贈者または贈与者のいずれかが死亡した場合 |

「農業投資価格」という極めて低い評価額をベースに計算されるため、相続税の負担を劇的に抑えることが可能です。

生産緑地に指定されるデメリット

生産緑地に指定されるデメリットは、以下の2点が挙げられます。

- 30年間の農地として維持管理する義務を負う

- 開発行為等の制限を受ける

30年間の農地として維持管理する義務を負う

原則として、指定から30年間は農業を継続する義務(適正な管理義務)があります。またはその所有者の終身とされています。

(生産緑地の管理)

生産緑地法第7条第一項

第七条 生産緑地について使用又は収益をする権利を有する者は、当該生産緑地を農地等として管理しなければならない。

もし農地を放置して耕作放棄地にしてしまうと、行政から指導を受ける可能性があり、税制優遇も打ち切られてしまいます。

ただし平成30年9月以降は、所有者自身が農業経営を行う場合以外に、一定の要件を満たす農地の貸付けを行なった場合にも農地として管理を続けているものとして、税の優遇措置の継続適用が認められることになりました。

開発行為等の制限を受ける

生産緑地で建物の建築や土地の造成工事などを行うには、市町村長の許可が必要となります。

(生産緑地地区内における行為の制限)

生産緑地法第8条第一項

第八条 生産緑地地区内においては、次に掲げる行為は、市町村長の許可を受けなければ、してはならない。ただし、公共施設等の設置若しくは管理に係る行為、当該生産緑地地区に関する都市計画が定められた際既に着手していた行為又は非常災害のため必要な応急措置として行う行為については、この限りでない。

一 建築物その他の工作物の新築、改築又は増築

二 宅地の造成、土石の採取その他の土地の形質の変更

三 水面の埋立て又は干拓

生産緑地法第8条に基づく厳しい行為制限があり、農地以外の用途への宅地転用などは不可能です。

建物を建てる場合も、農業用倉庫や農産物の直売所、農家レストランといった一部の農業用施設に限定され、事前に市町村長の許可が必要となります。

生産緑地の指定を解除(買取申出)する条件と手続きの流れ

厳格な制限のある生産緑地ですが、一定の条件を満たすことで指定を解除し、別の用途に活用することが可能です。ここではその要件と流れを解説します。

- 指定解除(買取申出)ができる要件

- 自治体への買取申出から行為制限解除までのステップ

- 注意点!納税猶予の打ち切りと税負担の増加

指定解除(買取申出)ができる要件

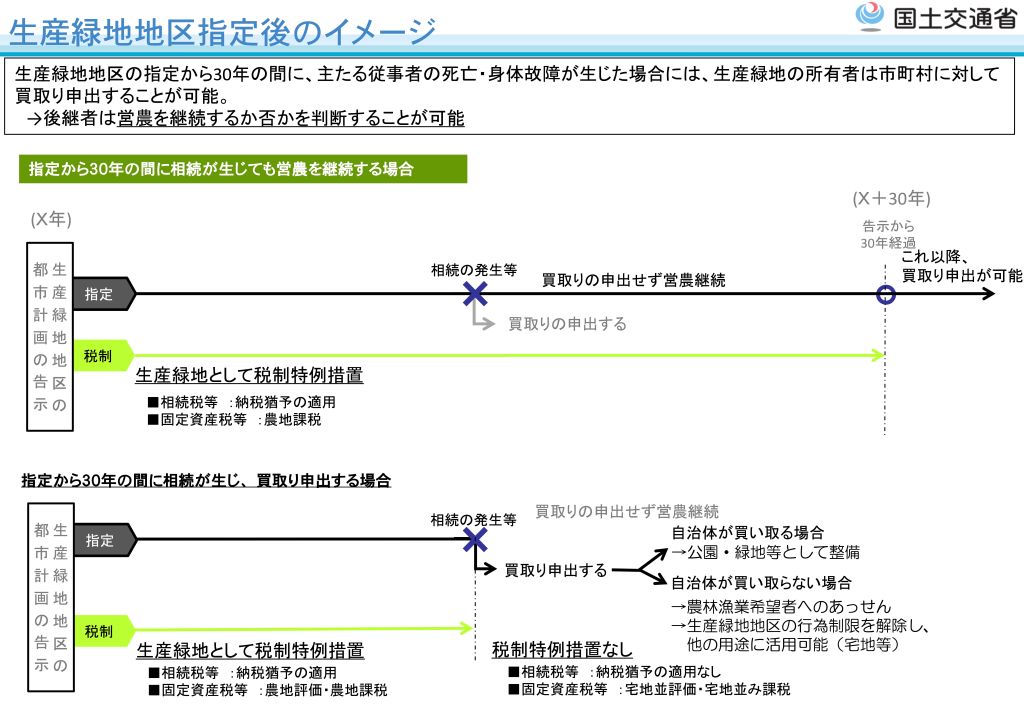

生産緑地は原則として自由に解除できません。生産緑地法第10条の規定により、以下のいずれかの要件を満たした場合にのみ、管轄の自治体へ「買取申出」を行うことができます。

- 生産緑地の指定を受けてから30年が経過した場合

- 主たる農業従事者が死亡した場合

- 主たる農業従事者が、ケガや病気(両眼の失明や1年以上の入院など)により農業に従事できなくなった場合(※医師の診断書等が必要)

①生産緑地の指定を受けてから30年が経過した場合

生産緑地の指定を受けた日から30年が経過したとき、生産緑地の買い取り申出を行うことができます。

②主たる農業従事者が死亡した場合

「主たる農業従事者」とは、その生産緑地で中心となって農業に従事している者と、その者と同じ程度に農業に従事している者で、その従事ができなくなることでその生産緑地での農業経営が客観的に不可能となるような場合における当事者をいいます。

③主たる農業従事者が、ケガや病気(両眼の失明や1年以上の入院など)により農業に従事できなくなった場合(※医師の診断書等が必要)

「農業等に従事することを不可能にさせる故障」とは、両眼の失明、手足の喪失など、治癒することができない障害等をいいます。

これらの理由が生じた場合に、市町村に対してその生産緑地の時価での買取りを申し出ることができます。

自治体への買取申出から行為制限解除までのステップ

条件を満たして生産緑地の買取申出により生産緑地の制限解除・都市計画変更へ進むには、以下の手続きフローを踏みます。

- 自治体へ買取申出を行

- 自治体による買取検討

- 農業希望者へのあっせん

- 行為制限の解除

自治体へ買取申出を行う

必要な書類を準備し、市町村へ土地の買い取りを申し出ます。

自治体による買取検討

申出から1ヶ月以内に、自治体が時価で買い取るかどうかの通知が来ます。(現実的には、財政上の理由から自治体が買い取るケースはごく稀です)

農業希望者へのあっせん

自治体が買い取らない場合、農業委員会が他の農家へ買い取りのあっせんを行います。

行為制限の解除

あっせんでも買い手がつかず、申出から3ヶ月が経過すると、生産緑地の行為制限が解除されます。これにより、宅地への転用や不動産売却が可能になります。

注意点!納税猶予の打ち切りと税負担の増加

指定解除には大きなリスクが伴うため注意が必要です。

もし相続税の納税猶予を受けていた場合、途中で生産緑地を解除すると猶予は打ち切られます。その際、免除されていた相続税の本来の金額に加えて、これまでの期間に対する「利子税」をさかのぼって納付しなければなりません。

さらに、行為制限が解除された後は、宅地並み課税に移行するため固定資産税等の負担は大きく増加します。解除を行う際は、固定資産税が何倍になるのか、納税資金はどう確保するのかなど、綿密な資金計画を立てることが不可欠です。なお、地域や要件によっては段階的な負担増措置が設けられています。

生産緑地を相続した場合の選択肢と土地活用

生産緑地を相続した際、ご自身のライフスタイルや資産状況に合わせてどのような選択を取るべきか、主な2つの方向性を解説します。

- 生産緑地の指定を継続して、相続人が自ら農業を続けるまたは第三者に貸す

- 生産緑地の指定を解除して、売却またはアパート経営等で活用する

生産緑地の指定を継続して、相続人が自ら農業を続けるまたは第三者に貸す

まずは生産緑地の指定を継続する選択肢です。主に自ら農業を続ける方法と第三者に貸す方法があります。

相続人が自ら農業を続ける、あるいは貸借制度を利用して他の農家に貸し出すなどして管理を継続できる場合は、「特定生産緑地」への移行が有効な選択肢です。

特定生産緑地に指定されると、期間は10年単位での延長となりますが、引き続き固定資産税の軽減や相続税の納税猶予といった税制優遇を享受できます。農業への愛着があり、当面の税負担を抑えたい方におすすめです。

生産緑地の指定を解除して、売却またはアパート経営等で活用する

次に生産緑地の指定を解除する選択肢です。主に売却する方法とアパート経営をする方法があります。

体力的な問題や後継者不在などで農業の継続が困難な場合は、条件を満たして買取申出を行い、制限を解除する道を選びます。

売却して現金化: 納税資金の確保や、管理の手間を手放したい場合に有効です。しかし、土地がスムーズに売れないリスクがあるので、不動産会社に相談して、宅地としての需要があるかを事前に確認しておく必要があります。

アパート経営への転換: アパートを建築することで「小規模住宅用地の特例」や「貸家建付地の特例」が適用されます。跳ね上がった固定資産税や将来の相続税評価額を効果的に抑えつつ、長期的な家賃収入による資産形成が見込めます。

アパート経営についても、固定資産税の負担がこれまでの100倍以上となるので、賄えるだけの収入が得られるかを事前にシミュレーションしておく必要があります。

生産緑地の相続税評価額の計算方法

生産緑地は市街化区域内に位置しながらも利用が厳しく制限されているため、相続税評価額が一定額減額されます。この取り扱いは、生産緑地の指定を継続するかどうかにかかわらず同様です。

相続税評価額の計算では、「買取りの申出」ができるかどうかによって算入割合が異なります。買取りの申出とは、課税時期(被相続人の死亡日)において市町村長に対して行う生産緑地の指定解除手続きのことで、指定告示日から30年経過後、またはその告示後に農林漁業の主たる従事者が死亡した場合などに申し出ることができます。

相続で生産緑地を取得した場合は、主たる農業従事者が死亡した状態に該当するため、指定から30年を経過していなくても買取りの申出ができる状態とみなされます。そのため、相続税評価額は次の計算式で算出されます。

【生産緑地でないものとして評価した価額 × (1 - 5%)】

つまり、減額されるのは評価額の5%にとどまります。

生産緑地を相続したら「農地の納税猶予の特例」の検討をしましょう

生産緑地の相続税評価額は5%しか減額されないため、固定資産税評価額ほどの大幅な軽減は期待できず、相続税額が高くなることが予想されます。そのため、相続税が課税されるケースでは、農地の納税猶予の特例の適用を検討する必要があります。

相続税に係る農地の納税猶予の特例とは、適用要件を満たすことで、農地を相続する相続人の一定の相続税額の納税が猶予される制度です。ただし、この特例を適用できるのは生産緑地の指定を継続する場合に限られます。

引用:国税庁「No.4147 農業相続人が農地等を相続した場合の納税猶予の特例」

納税猶予額の計算方法

納税猶予の特例において猶予される納税額は、農業投資価格をもとに算出します。

農業投資価格とは、農業に使用されることを前提とした売買価格として国税庁「財産評価基準書 路線価図・評価倍率表」に定められた価額のことで、都道府県別に10アール(1,000㎡)あたり約20〜90万円と、通常の宅地評価額に比べて低く設定されています。

農地の納税猶予の特例の適用要件

生産緑地を相続等で取得した場合に納税猶予の特例を受けるには、被相続人・相続人それぞれについて以下の要件を満たす必要があります。

被相続人の要件(いずれかを満たすこと)

- 相続発生日まで農業を営んでいた

- 農地等の生前一括贈与をして贈与税の納税猶予を受けていた

- 死亡の日までに特定貸付けまたは認定都市農地貸付け等を行っていた

相続人の要件(いずれかを満たすこと)

- 相続税の申告期限までに農業経営を開始し、営農を継続する

- 農地等の生前一括贈与を受けた

- 相続税の申告期限までに特定貸付けまたは認定都市農地貸付け等を行った

相続税の申告期限は、相続の開始を知った日の翌日から10ヶ月以内です。この期限までに相続した生産緑地の扱いを決め、納税猶予の特例を適用するかどうかを判断しなければなりません。なお、特例の適用により相続税額が0円になる場合でも、相続税の申告は必要です。

生産緑地を相続した時の2つの手続き

生産緑地を相続した場合は、生産緑地の指定を継続、解除に限らず、2つの手続きを行わなければなりません。

- 農業委員会に届け出をする

- 相続登記を行う

生産緑地の指定を解除する場合も、まずは2つの手続きを行ってから解除手続きをします。

農業委員会に届け出をする

農地の相続と同様に、農業委員会に届け出をすることが義務付けられています。

(農地又は採草放牧地についての権利取得の届出)

農地法 第三条の3第1項

第三条の三 農地又は採草放牧地について第三条第一項本文に掲げる権利を取得した者は、同項の許可を受けてこれらの権利を取得した場合、同項各号(第十二号及び第十六号を除く。)のいずれかに該当する場合その他農林水産省令で定める場合を除き、遅滞なく、農林水産省令で定めるところにより、その農地又は採草放牧地の存する市町村の農業委員会にその旨を届け出なければならない。

詳しくは、農林水産省の「農地相続ポータル」をご覧ください。「農地法第3条の3第1項の規定による届出書」を、農業委員会に提出することになります。

相続登記を行う

相続登記とは、生産緑地の所有権の名義変更を行う手続きのことです。

2024年4月からは相続登記が義務化され、不動産の取得を知った日から3年以内に、管轄の法務局に相続登記の申請をしなくてはなりません。

期限までに届け出を行うようにしましょう。

生産緑地に関するよくある質問(Q&A)

ここでは、生産緑地に関して多くの方が抱く素朴な疑問や、よく検索されている注意点についてわかりやすくお答えします。

生産緑地に自分の家や子供のための家、アパートを建てることはできますか?

原則として建てることはできません。

生産緑地は厳しい行為制限(生産緑地法第8条)がかけられており、建築できるのは農業用倉庫や農産物の直売所など、市長の許可を受けた一定の施設に限られます。

住宅やアパートを建てる(宅地転用する)には、要件を満たした上で自治体へ「買取申出」を行い、指定を解除する必要があります。

指定を解除すると、固定資産税は具体的に何倍くらい跳ね上がるのですか?

立地や面積によりますが、立地や評価額によって大きく上がり、場合によっては数十倍以上になることがあります。

生産緑地の間は「農地並み」の非常に安い税額で済んでいますが、解除されると「宅地並み課税」へと評価基準が大きく変わるためです。

解除(買取申出)を検討する際は、この固定資産税の急増に耐えられる資金計画や土地活用策が必須となります。

自分が所有する(または相続する予定の)土地が生産緑地かどうか、調べる方法はありますか?

自治体のホームページや窓口で簡単に確認できます。

「〇〇区(市) 都市計画マップ」「〇〇市 生産緑地 マップ」などで検索すると、多くの自治体(世田谷区や練馬区など)がインターネット上で地図を公開しています。

確実な情報を知りたい場合は、役所の都市計画課などの担当窓口へ問い合わせるのが確実です。

ケガや病気で農業が続けられなくなった場合、解除するのに費用はかかりますか?

買取申出の手続き自体に高額な費用はかかりませんが、税金の支払いに注意が必要です。

医師の診断書等を用意して手続きを行いますが、もし「相続税の納税猶予」を受けていた場合、途中で解除すると猶予が打ち切られます。

その結果、本来納めるべきだった相続税に加えて「利子税」を一括で納付しなければならないという大きな金銭的負担が発生します。

特定生産緑地に移行した後、10年が経過したら制度は終了してしまうのですか?

終了しません。10年ごとに更新(延長)の申請が可能です。

特定生産緑地は10年間の期限付きですが、期限を迎える前に再度所有者などの同意を得て申請すれば、さらに10年間延長することができます。

延長を続ける限り、固定資産税の軽減や相続税の納税猶予といったメリットを継続して受けられます。

生産緑地の将来を見据え、早めの相続対策を

生産緑地制度は、固定資産税の劇的な軽減や相続税の納税猶予など、税制メリットが非常に大きい制度です。

しかし、その反面、厳しい営農義務があり、一度猶予を受けると解除時の税負担が重くなる「諸刃の剣」でもあります。

次世代に負担やトラブルを残さないためには、場当たり的な対応ではなく、今のうちから長期的な視点での資産整理が必要です。生産緑地を含む1億円以上の資産承継については、専門的な知識が欠かせません。

ご自身の資産状況に合った最適な方針を決定するためにも、まずは不動産や相続に強い税理士などの専門機関へご相談されることを強くおすすめします。

生産緑地の相続対策や、指定解除に伴う税金シミュレーションについてのご相談は、以下の公式LINEよりお気軽にお問い合わせください。専門家がお客様に最適なプランを無料でご提案いたします。

\これ、誰に相談すればいいの?で止まっていませんか/

📩 BFコンサルティング 公式LINE

不動産・相続の悩み、LINEでそのまま専門家に直接相談できます。

「これって相続対策必要?」「不動産売るべき?持つべき?」「まだ何も決まってないけど不安」

そんな 「相談するほどでもないけど気になる」 レベルでも大丈夫!

- 不動産・相続のプロに直接チャット相談

- 状況に合わせたアドバイス

- 無料相談・セミナー優先案内

- 登録者限定の実務資料配布

※無理な営業は一切行っておりません。必要な情報とアドバイスのみお届けします。