相続とは、亡くなった方の財産を引き継ぐ一大イベントです。

しかし、その手続きは複雑であり、遺産分割、相続税の申告、節税対策、さらには資産の運用や家族間の調整など、多岐にわたります。

一方で、相続の形や規模は人それぞれ異なり、個々の状況に応じた「全体最適」が不可欠です。

本来、相続対策とは財産を適切に分けるだけでなく、相続後の家族の幸福や財産の維持・活用を目指すもの。

しかし、部分最適に偏った対策では、節税や手続きの簡略化にとどまり、思わぬ失敗を招くことも少なくありません。

相続財産の約半分を占める不動産や、見落とされがちな収益性を持つ資産の活用、認知症対策の必要性など、相続をめぐる課題は多岐にわたります。こうした課題を包括的に解決するためには、「全体最適」の視点で専門家と連携し、計画的かつ戦略的に進めることが重要です。

相続の本質に立ち返り、失敗のない手続きと対策を実現するためのヒントを探っていきます。

\誰に相談していいか分からない方へ/

相続対策最適化計画®

【毎月5名様限定】あなたに最適な相続対策を無料で診断します

実務実績20,000時間の相続対策専門のプロが、相続の悩みに幅広く答えます!

- 相続の悩み幅広く答えます

- 気づいていない問題点に気づける

- 何も売り込まれないので安心

相続診断無料体験会にご参加いただくと、現在の資産状況に対する最適な相続対策レポートや相続対策38選とまとめた資料もプレゼントします!

相続は千差万別

相続とは、亡くなった方の財産を引き継ぐことを言います。

相続手続きの流れとしては、遺言があれば遺言の通りに財産を承継しますが、遺留分に抵触する場合には遺留分減殺額請求が行われたり、遺産の額が一定以上であれば相続税の申告が必要であったり、予め法律などで決められた要件や納税義務などがあり一般の個人が全ての手続きを自分でおこなうのは現実的ではありません。

また、本人の意思と相続人の想い、そして経済合理性がかみ合っていないケースも多くみられます。

相続手続きは、一生に何度もやることもありませんし、誰に相談したらいいかもわかりません。相続といえば、相続税申告が一番ポピュラーな手続きのため税理士に相談するケースが多いと思います。

一方、法律行為であるため弁護士に相談に行くケース、銀行から斡旋されたりするケースなど、相談するルートは様々です。

言うまでもありませんが、相続の規模や在り方は人それぞれです。相続税がかかるのか、かからないのか。遺言はあるのかないのか。相続人は何人いて、どこに住んでいて、どのような状況か。全員が違います。カスタマイズが必須のもの、それが相続です。

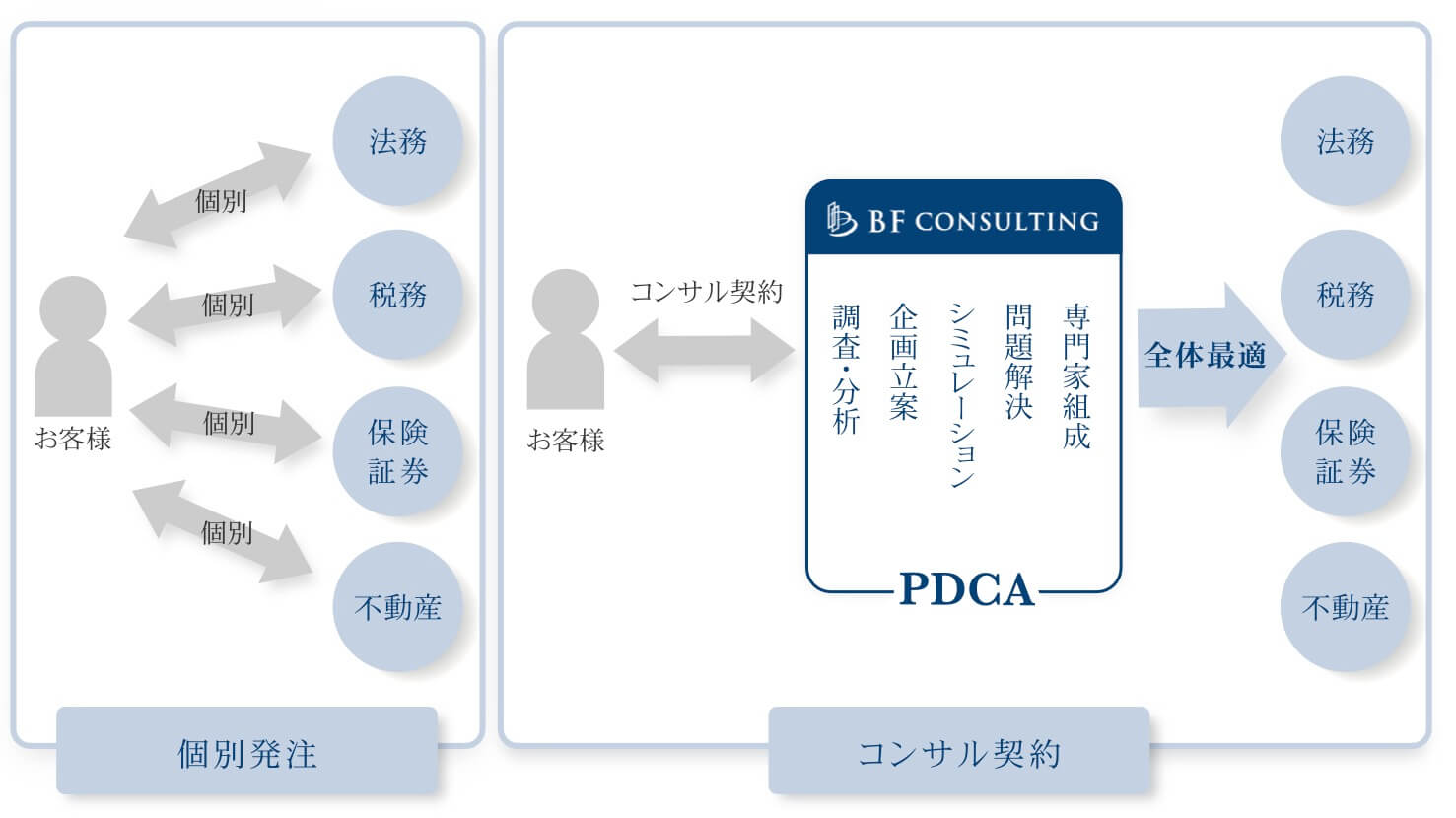

失敗しない相続手続きや相続対策を進めていくための秘訣こそが「全体最適」です。

部分最適による失敗事例

全体最適でない場合、いわゆる「部分最適」の相続とはどのようなものでしょうか。事例で見てみましょう。

遺言で妻に全部相続させる

遺言書を作成することは、遺産分割協議を省略できる効果と相続手続きを簡便化させる効果があり、作成することは有意義なことです。

配偶者に全て相続させる内容は良くありますが、多額の相続税がかかる場合に二次相続を考慮すると、配偶者に相続させるよりも相続税の総額が減るケースは多くあります。

遺産分割対策だけに目が行って、節税の観点が抜け落ちた典型的な事例です。

税理士が勧めた収益不動産で含み損

相続税の試算をしたところ、税額が5000万円になる。相続税を減らすために収益不動産を買いましょう。空室リスクが心配だし銀行の融資が通りやすいのでサブリースの物件にしましょう。

そして、相続税は0になるが、通常1億円の物件を2億円で買ったため純資産はマイナスになる。サブリースなのでその後の収支もイマイチ。

節税だけに目が行って、財産を減らす典型的な事例です。

実際に、相続税対策の名目で収益不動産を購入した結果、資産全体に大きな歪みが生じていた相談事例もあります。

BFコンサルティングでは、税理士と管理会社の勧めにより、築古一棟マンションをフルローンで購入し、さらに追加で5棟の購入まで提案されていたご家族から相談を受けました。表面的には「相続税対策」に見えていても、実際にはローン返済後の手残りが少なく、管理費・原状回復費の妥当性も判断できない状態でした。

この事例では、管理会社の変更、相続税申告の見直し、財産診断を段階的に行い、全資産の時価・評価・収益性を可視化しました。節税だけで判断するのではなく、家族にとって本当に残すべき資産かどうかを見直した事例です。

アパート建築と不動産購入で現金がない

銀行と土地活用業者にアパート建築を勧められて多額の借金をして相続税は減ったが、毎月の返済で家賃の大半は消えるため、手残りのお金はほとんどなく預金も数百万円しかない。

相続が発生したら、不動産を売却して払うしかない。

不動産に偏った節税だけで、納税資金の検討が全くできていない事例です。さらには、収益性にも疑問符がつきます。

相続の度に土地を売って相続税を支払う

相続手続きが終わって、土地活用などの対策を行わず、相続税の支払いが必要になってから場当たり的に売りやすい土地を売って、収益性・資産性の低い土地が残ってしまう。

これは士業が手続きだけやって、その後は放置してしまった結果です。一般的な士業は不動産に弱いことが多く手続き終わってからの対策がスルーされているケースがかなり多くみられます。

相続財産の約半分が不動産と言われています。資産の組換を行い収益性を上げて計画的に納税資金を貯めることもできたはずです。

不動産の対策ができないと不完全と言わざるを得ません。

相続対策検討中に認知症

収益性の低い不動産を処分し収益性の高い不動産に買い替えを検討。不動産の売却のための測量に思いのほか時間がかかり売却ができなかった。

近年、高齢化に伴い認知症のリスクも上がってきています。

相続対策に時間がかかることが懸念される場合には、家族信託も対策に織り込む必要があります。

全体最適とは

相続における全体最適とは何か、その中身を細分化してみてみましょう。

相続財産の種類【①不動産 ②有価証券 ③保険】

×

相続対策の種類【④遺産分割対策 ⑤納税資金対策 ⑥節税対策 ⑦資産形成 ⑧認知症対策】

×

⑨現状把握 ⇒ ⑩現状分析

×

⑪本人の想い + ⑫相続人の想い

×

⑬理想と現状のギャップを埋めるための手段を立案

×

⑭手続き + ⑮運用

★これらを全て網羅的に見て

★理想と現状のギャップを読みとり

★対策案を考え

★それに見合った専門家をセレクトし

★実行し

★検証する

これが相続対策における全体最適です。自分でこれをやるのはほぼ不可能です。特に本人の想いと相続人の想いが一致していないケースが多いのが実態としてあります。

ノウハウ面で見ても専門家の一人がこれをやるのもかなり難しいでしょう。それなりに実務経験を積んだ相続コンサルタント等でなければ、全体最適での対策はできません。

相続コンサルタントについてはこちらの記事をご参照ください。

相続手続きや相続対策は、最初に相談した専門家の範疇で「手段」から入っているケースが多くみられます。

なぜ、そうなってしまうかというと、相談者は専門家ではないので本当の問題点に気付いていないことが多いからです。

その状態で専門家に相談に行くと、その問題だけは解決してくれるのですがそれ以上でもそれ以下でもなく、本当の問題点は置き去りにされてしまうことになります。それが部分最適という結果になってしまうわけです。

そのようなことにならないようにするためには、しっかり全体最適が見れる(具体的にいうと現状分析ができて理想と現状のギャップを見れる)相続コンサルタントに見てもらった後に、専門家に手続き(手段)を依頼すると全体最適が実現することができるようになります。

相続財産の種類

相続財産の種類は多岐に渡ります。主な財産は、現預金・有価証券・不動産です。その他、みなし相続財産として課税されるの被相続人以外が受取人の生命保険などがあります。

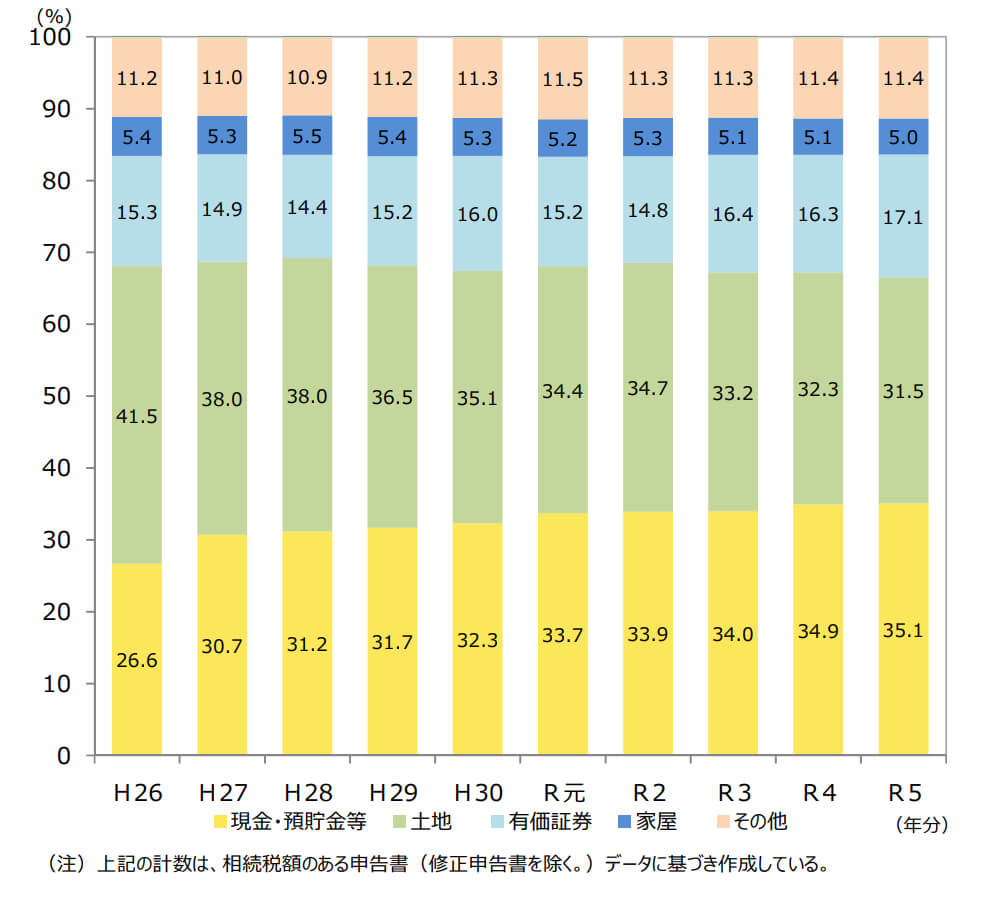

令和5年における相続財産の構成比は、現預金が約35%、不動産(土地・家屋)が約35%、有価証券が約17%となっており、全体の約9割を占めます。

不動産の割合は年々減ってきてはいるものの、このデータは評価額での割合なので、時価に引き直すとやはり相続財産の半分程度は不動産であると考えられます。

相続財産の金額の推移

相続財産の金額の構成比の推移

相続対策の種類

相続対策の種類は、資産規模や家族構成にもよりますが遺産分割対策・納税資金対策・節税対策の3種類と言われていました。

しかしながら、近年では、資産形成や認知症対策も含めた5種類が一般的になっています。

それぞれの対策における代表的な手段とその専門家は次のとおりです。

対策の目的も様々であり、その専門家も様々です。基本的には手続きは士業、運用は各事業者になります。

異業種連携の形になりますが、誰が主導するかによって流れが大きく変わってくることになります。

本来は顧客自身が判断しないといけないのですが、それができない場合、主導者の選定によっては意図せぬ方向に事が進んでしまいます。

そして相続対策や資産運用でもっとも恐いのは、その対策が間違っているかどうかさえ判断できないことです。

| 手段 | 専門家 | |

|---|---|---|

| ①遺産分割対策 | 遺言 生命保険 養子縁組 生前贈与 法人利用 家族信託 | 弁護士 税理士 司法書士 行政書士 保険業 |

| ②納税資金対策 | 生命保険 資産の組み換え(不動産の売却) | 税理士 保険業 不動産業 |

| ③節税対策 | 生命保険 収益不動産 土地評価 小規模宅地 資産の組み換え 法人の利用 | 税理士 保険業 不動産業 |

| ④資産形成 | 生命保険 有価証券 収益不動産 融資の利用 | 保険業 証券会社 不動産業 銀行 |

| ⑤認知症対策 | 任意後見 家族信託 | 弁護士 税理士 司法書士 行政書士 |

以前は、節税を謳って建築営業をするアパート業者が隆盛を極めましたが、近年、借金をして節税だけして純資産を減らす節税は見直され、純資産を殖やす資産形成や法人を利用して所得を分散する資産防衛が主流になっています。

そもそも、税金を減らすことは目的ではなく一時凌ぎでしかありません。

そのような一次凌ぎで純資産を減らすような見せかけの対策ではなく、遺産を相続した相続人のその後の幸福のために相続対策は行うべきなのです。

資産価値(BS)と収益性(PL)

相続において、不動産は時価と評価額が大きく異なるため、適切な評価が難しく、専門知識が求められます。

また、不動産の価格は遺産分割や節税、資産形成において重要な役割を果たします。

一方で、収益性のある財産(賃貸不動産や株式の配当など)は、従来の相続対策では軽視されがちでしたが、見直しが進んでいます。収益性や資産性が低い財産を相続すべきかどうかの判断も、重要な検討事項となります。

不動産の価格(時価・評価)

相続財産の中で、時価と評価が大きく異なるのは不動産だけです。土地の評価額を適正に出せる税理士も少ないうえ、時価ともなると士業の専門外です。

このように不動産の価格(時価と評価)が遺産分割の局面でも節税でも資産形成でも大きなウエイトを占めるのは言うまでもありません。

各財産の収益性

財産の中には収益を産むものもあります。例えば、賃貸アパートなどの収益不動産や株の配当などが該当します。今までの相続対策ではほとんど重視されてこなかったこれらの資産の収益性について見直されつつあります。

そもそも収益性が低く資産性も低いものは保有すべきでしょうか。敢えて相続させるべきでしょうか。

資産性と収益性を俯瞰するROA分析

財産のポートフォリオ(組合せ)の良し悪しをみるための指標として、それぞれの資産の時価と収益性を見ます。

個別の収益性については利回りと呼ばれますが、総資産の収益性をROAという指標でみると資産全体が最適化されているかを評価できます。

不動産の時価・評価とROA分析についてはこちらの記事を参照下さい。

相続の相談窓口はどこか?

高齢化社会が本格化する以前より「相続の相談窓口はどこか」という議論が士業の間でなされてきましたが、相談するところを間違えると当然、正しい答えにはたどり着けません。

失敗しない相続手続きや相続対策を進めていくための秘訣が「全体最適」です。

しかしながら、士業は手続きだけ、業者は営利活動というのが市場の基本構造です。

それぞれがそれぞれの立場で収益化していかなければいけないため部分最適な提案が出てしまうのは当然の結果です。

このことが、「相続の相談窓口はどこか」というなかなか解決しない課題を産んでいる原因だと言えます。

\誰に相談していいか分からない方へ/

相続対策最適化計画®

【毎月5名様限定】あなたに最適な相続対策を無料で診断します

実務実績20,000時間の相続対策専門のプロが、相続の悩みに幅広く答えます!

- 相続の悩み幅広く答えます

- 気づいていない問題点に気づける

- 何も売り込まれないので安心

相続診断無料体験会にご参加いただくと、現在の資産状況に対する最適な相続対策レポートや相続対策38選とまとめた資料もプレゼントします!