「相続税がかからなかったから安心」…その油断、二次相続で高くつくかもしれません。

一次相続では配偶者の特例などで、相続税がかからなかったというご家庭でも、二次相続では相続税が“高い”金額になるケースが珍しくありません。なぜなら、二次相続では使えなくなる節税特例が複数あり、相続人の人数も減ることで基礎控除額も小さくなるからです。

本記事では、「二次相続が高くなる理由」や「早見表でわかる税額の違い」、

そして"今からできる効果的な「二次相続対策」"について、事例を交えてわかりやすく解説します。

一次相続で安心していた方こそ、今すぐ確認しておきたい内容です。

\たった7項目・2分で完了!/

相続シミュレーション 簡易版

項目を埋めるだけで、即時に「基礎控除額」「相続税の総額」「納付税額」が分かります!

簡易版ながら、相続コンサルタントが実務で使用しているシミュレーターを無料で利用できます。

- 相続税の計算過程を可視化

- 財産の構成を可視化

- 二次相続の検討

- 資産活用効果の検討

さらに相続対策に役立つメルマガも配信!

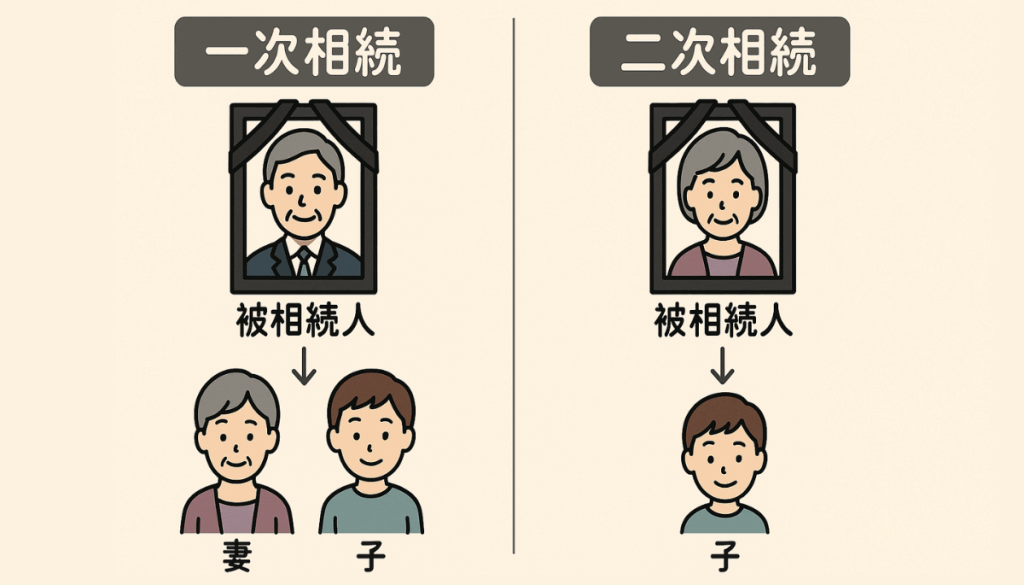

一次相続と二次相続の違いとは?

まず用語の整理をしましょう。

- 一次相続:夫婦のどちらかが亡くなったとき(例:父が亡くなり、母と子が相続)

- 二次相続:残された配偶者も亡くなったとき(例:母が亡くなり、子だけが相続)

一次相続の際には「配偶者」が相続人に含まれるため、さまざまな特例が適用されやすく、相続税がかからない場合も多いのですが、

二次相続ではそれらの特典が使えなくなり、税負担が一気に増える可能性があります。

二次相続で相続税が高くなる3つの理由

① 配偶者の税額軽減が使えない

一次相続では、配偶者が相続する分には1億6,000万円まで非課税。

さらに、法定相続分までなら無制限に非課税という特例があります。

しかし、二次相続では配偶者がいないため、これが使えません。

(配偶者に対する相続税額の軽減)

相続税法 第19条の2

第十九条の二 被相続人の配偶者が当該被相続人からの相続又は遺贈により財産を取得した場合には、当該配偶者については、第一号に掲げる金額から第二号に掲げる金額を控除した残額があるときは、当該残額をもつてその納付すべき相続税額とし、第一号に掲げる金額が第二号に掲げる金額以下であるときは、その納付すべき相続税額は、ないものとする。

一 当該配偶者につき第十五条から第十七条まで及び前条の規定により算出した金額

二 当該相続又は遺贈により財産を取得した全ての者に係る相続税の総額に、次に掲げる金額のうちいずれか少ない金額が当該相続又は遺贈により財産を取得した全ての者に係る相続税の課税価格の合計額のうちに占める割合を乗じて算出した金額

イ 当該相続又は遺贈により財産を取得した全ての者に係る相続税の課税価格の合計額に民法第九百条(法定相続分)の規定による当該配偶者の相続分(相続の放棄があつた場合には、その放棄がなかつたものとした場合における相続分)を乗じて算出した金額(当該被相続人の相続人(相続の放棄があつた場合には、その放棄がなかつたものとした場合における相続人)が当該配偶者のみである場合には、当該合計額)に相当する金額(当該金額が一億六千万円に満たない場合には、一億六千万円)

ロ 当該相続又は遺贈により財産を取得した配偶者に係る相続税の課税価格に相当する金額

② 小規模宅地の特例が使えない場合がある

一定の条件を満たせば、自宅などの土地評価を最大80%減額できる「小規模宅地等の特例」ですが、

同居していた相続人がいない場合など、二次相続では条件を満たせないこともあります。

下記の記事で、申請者の属性と適用要件についてわかりやすく解説しておりますので是非ご覧ください。

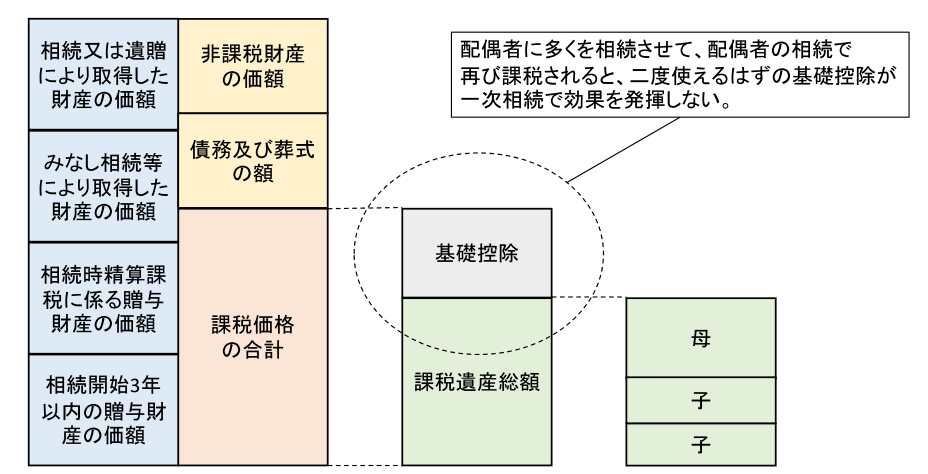

③ 基礎控除額が減る

基礎控除の計算式は:

3,000万円 + 600万円 × 法定相続人の数

一次相続では「配偶者+子」で人数が多いですが、二次相続では「子だけ」になり、基礎控除額が減る=課税対象が増えることになります。

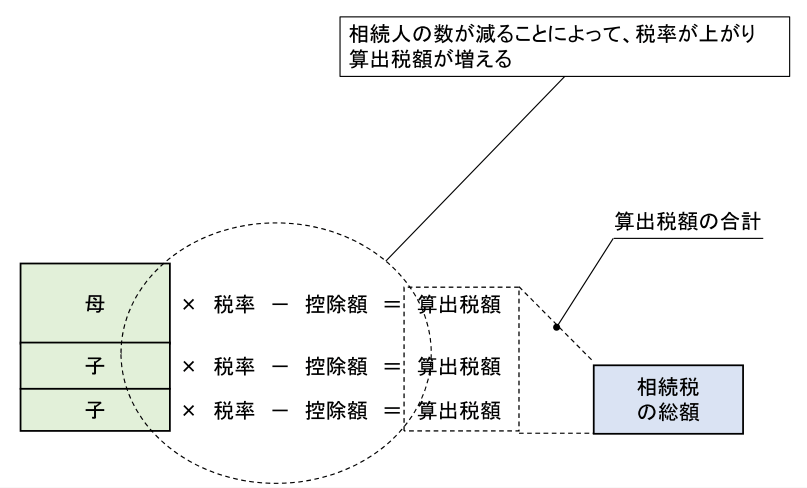

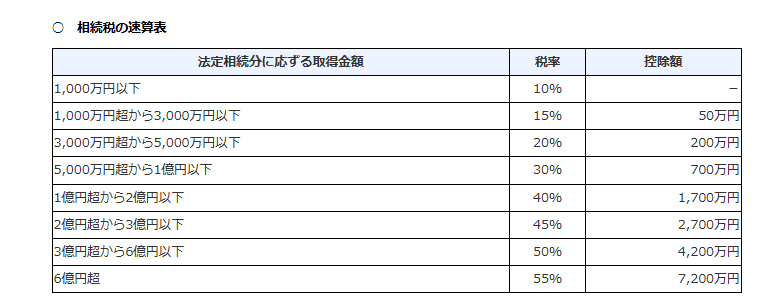

④税率が上がるかも..?

相続税の計算方法は、法定相続人が法定相続分通りに相続したと仮定して全体の金額を算定します。法定相続分の額が大きくなることにより、一次相続のときより二次相続のときの方が税率が上がってしまうことがあります。

相続税の計算手順は

遺産総額から基礎控除を差し引いた課税遺産総額を

法定相続分で取得したものと仮定して

法定相続分それぞれの税率でそれぞれの税額を計算し

それを合計したものが相続税の総額となります。

相続税額の早見表(配偶者+子2人の場合)

一次相続と二次相続はどのくらい差があるのか。配偶者+子2人のケースで早見表を確認していきましょう。

遺産総額5,000万円の場合だと、一次相続の場合は10万円。二次相続の場合は80万円と8倍になることが分かります。

| 遺産総額 | 配偶者と子2人(一次相続) | 子2人(二次相続) |

|---|---|---|

| 4,000万円 | – | – |

| 5,000万円 | 10万円 | 80万円 |

| 6,000万円 | 60万円 | 180万円 |

| 7,000万円 | 113万円 | 320万円 |

| 8,000万円 | 175万円 | 470万円 |

| 9,000万円 | 240万円 | 620万円 |

| 1億円 | 315万円 | 770万円 |

| 1.5億円 | 748万円 | 1,840万円 |

| 2億円 | 1,350万円 | 3,340万円 |

| 2.5億円 | 1,985万円 | 4,920万円 |

| 3億円 | 2,860万円 | 6,920万円 |

| 3.5億円 | 3,735万円 | 8,920万円 |

| 4億円 | 4,610万円 | 1億920万円 |

| 4.5億円 | 5,493万円 | 1億2,960万円 |

| 5億円 | 6,555万円 | 1億5,210万円 |

| 10億円 | 1億7,810万円 | 3億9,500万円 |

| 20億円 | 4億3,440万円 | 9億3,290万円 |

| 30億円 | 7億3,80万円 | 14億8,290万円 |

| 50億円 | 12億5,380万円 | 25億8,290万円 |

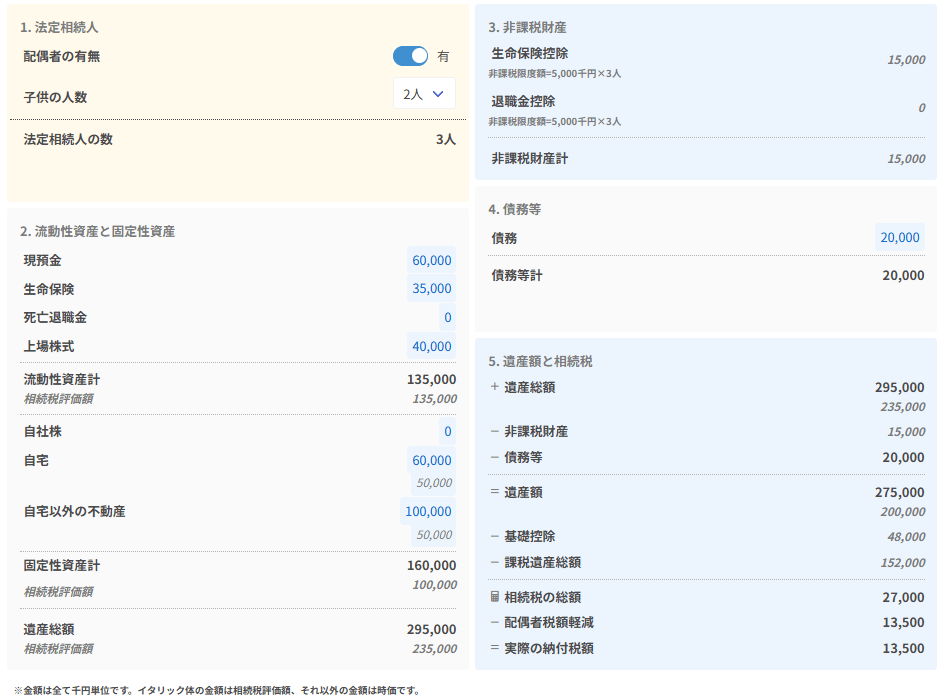

遺産評価額2億円のケース

次に、シミュレーターを使ってより詳細に見ていきましょう。

例えば、父の遺産が評価額で2億円

相続人は母、子2人の合計3人の場合

一次相続でほぼ全てを配偶者が相続すると、相続税は540万円。

仮に母が相続した財産をそのまま二次相続したとすると、

二次相続のときの相続税は3178万円になります。

このとき、一次相続と二次相続の相続税の合計は、3718万円です。

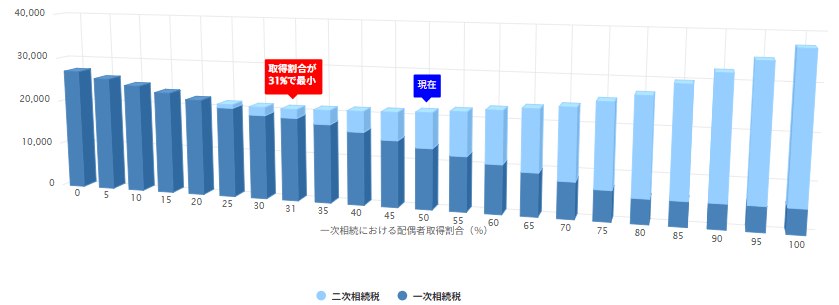

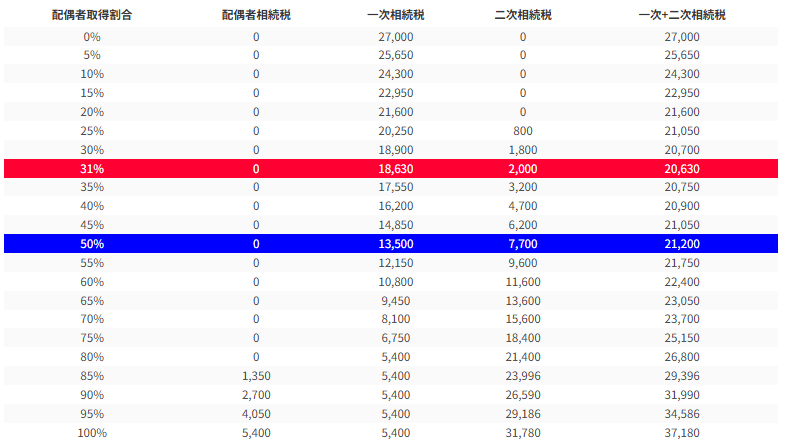

同様の方法で、一次相続と二次相続の合計が一番小さくなるときの税額は2063万円です。遺産の分け方によって、相続税が1655万円も変わるんです。

二次相続対策の具体例6選

では、どうすればよいのでしょうか?

相続税を抑えるための「具体的な対策」を6つ紹介します。

① 生前贈与の活用

毎年110万円までの暦年贈与を使い、少しずつ財産を子や孫に移していく。

また、教育資金贈与や相続時精算課税制度も併用すると効果的です。

② 配偶者への相続資産のバランスを見直す

一次相続で全財産を配偶者に集中させるのではなく、子にも一部相続させることで、

将来の課税対象となる配偶者の財産総額を抑えられます。

③ 生命保険の活用

生命保険金は「法定相続人×500万円まで非課税」という特例があります。

また、現金を残す手段としても納税資金対策に有効です。

④ 小規模宅地等の特例を受けられる状態を整える

同居している、事業を継いでいるなど、特例適用の条件を事前に意識して生活設計や不動産管理を行うことが重要です。

⑤ 財産構成の見直し(不動産 vs 現金)

不動産が多すぎると分割も難しく、納税資金にも困ります。

換金性のある資産や収益不動産のバランスを整えておくとスムーズな承継につながります。

⑥資産の組換による圧縮

稼働の悪い不動産を売却して優良な不動産に組み替える。現金を不動産に替えて圧縮。利回りの悪い不動産を処分して、収益性の高い物件に買い替える。あるいは現金を不動産にすることで評価額を圧縮するという手法もあります。

一次相続は二次相続の準備のタイミング

士業に相続手続きだけを依頼した場合、手続きが終わるとひと段落して二次相続対策をやらないことが多数あります。

士業の立場から見ると、依頼されていないからやらない、という見方もできますが、一次相続でせっかく財産調査をしているから、問題点が鮮明になっているはずです。だから一次相続の手続きが終わったら、そのまま二次相続の対策を実施するのが良いタイミングです。

備えは早ければ早いほどできることが増えます。

まとめ

一次相続で相続税がかからなかったとしても、本当に注意すべきなのは“二次相続”です。

特例の適用が減り、基礎控除も小さくなるため、一次相続よりも二次相続の方が税金が高くなるケースが少なくありません。

だからこそ、一次相続の段階から「二次相続まで見据えた遺産分割」を行うことが重要です。

配偶者にすべてを相続させるのではなく、子に一部を分けるなど、バランスを意識した分割が将来の節税につながります。

一次相続は、相続対策のスタート地点。

そのタイミングでこそ、財産の見直しや節税準備を始めるチャンスです。

早めの対策で、家族の未来に安心を残しましょう。

\たった7項目・2分で完了!/

相続シミュレーション 簡易版

項目を埋めるだけで、即時に「基礎控除額」「相続税の総額」「納付税額」が分かります!

簡易版ながら、相続コンサルタントが実務で使用しているシミュレーターを無料で利用できます。

- 相続税の計算過程を可視化

- 財産の構成を可視化

- 二次相続の検討

- 資産活用効果の検討

さらに相続対策に役立つメルマガも配信!