「そろそろ相続対策を始めたほうがいい」と頭ではわかっていても、何から手をつければいいのか分からない...

そう感じている方は多いはずです。

節税策だけを先に考えると、失敗します。生前贈与も、不動産購入も、「自分にいくら余裕があるか」が分からない状態で動くのは危険です。まず確認すべきは、老後の自分自身の生活が本当に守れているかどうかです。

この記事では、厚生労働省の公的年金シミュレーターの使い方、老後収入の把握方法から、余剰資金の切り分け方、そして贈与・不動産活用の注意点まで、順を追って解説します。

\これ、誰に相談すればいいの?で止まっていませんか/

📩 BFコンサルティング 公式LINE

不動産・相続の悩み、LINEでそのまま専門家に直接相談できます。

「これって相続対策必要?」「不動産売るべき?持つべき?」「まだ何も決まってないけど不安」

そんな 「相談するほどでもないけど気になる」 レベルでも大丈夫!

- 不動産・相続のプロに直接チャット相談

- 状況に合わせたアドバイス

- 無料相談・セミナー優先案内

- 登録者限定の実務資料配布

※無理な営業は一切行っておりません。必要な情報とアドバイスのみお届けします。

相続対策の第一歩は現状把握から。公的年金の受給額を可視化する

相続対策でよくある失敗は、節税ありきで動いてしまうことです。たとえば、老後の生活費を十分に確保しないまま生前贈与を進め、80代になって資金が逼迫するケースは珍しくありません。

BFコンサルティングが大切にしているのは、「全体最適」の視点です。節税効果だけを見て一部を最適化するのではなく、老後の生活・資産移転・不動産・終活をひとつながりで考えます。その出発点が、老後収入の可視化です。

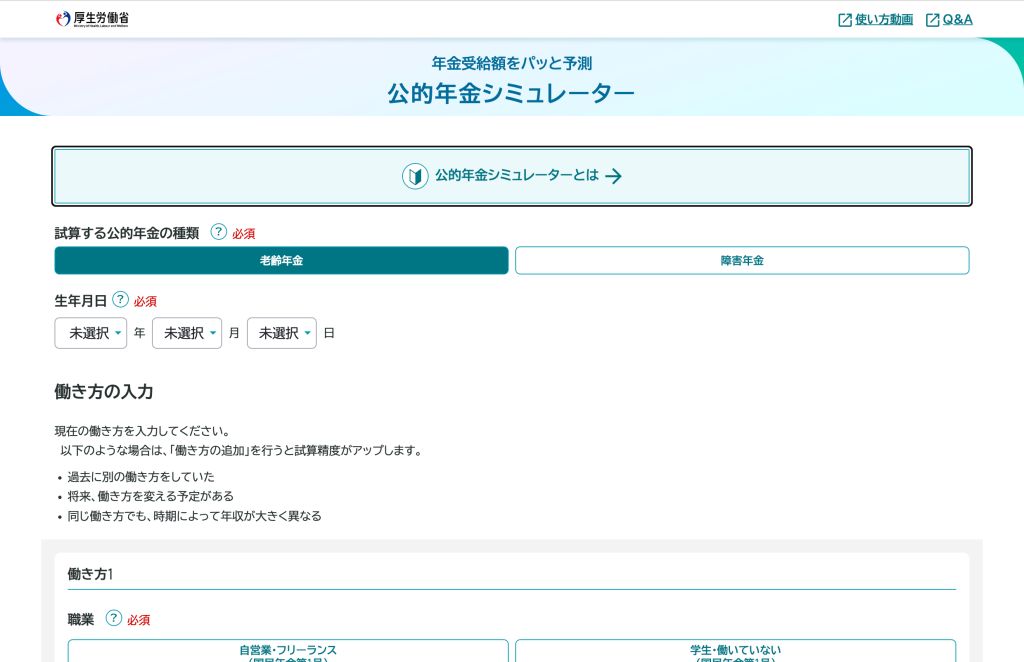

公的年金シミュレーターとは、将来受給可能な年金額を簡単に試算できるツール

公的年金シミュレーターとは、厚生労働省が提供する無料ツールで、将来受け取れる公的年金の見込み額を手軽に試算できます。

従来、年金額の目安を知るには「ねんきんネット」へのログインが必要でしたが、このシミュレーターはアカウント登録なしで、スマートフォンからすぐに使えます。毎年届く「ねんきん定期便」のQRコードを読み取るだけで試算がスタートし、受給開始年齢を65歳・70歳など複数パターンで比較しながら確認できます。

特徴的なのは、入力情報が保存されない設計になっている点です。プライバシーの心配なく、気軽に何度でも試算を繰り返せます。

相続対策を始める前に「老後の基礎収入がいくらか」を把握しておくことは、全体の資産設計を考える上で欠かせない最初のステップです。節税策や贈与計画の前に、まずこのツールでご夫婦それぞれの年金額を確認しておきましょう。

5分で算出!公的年金シミュレーターの使い方

厚生労働省が提供する公的年金シミュレーターは、ログイン不要で年金受給額の目安をすぐに確認できます。

操作はシンプルです。毎年届く「ねんきん定期便」のQRコードをスマートフォンで読み取るだけで試算がスタートします。受給開始年齢を変えながら何度でも試算でき、グラフで視覚的に確認できます。

まずご夫婦それぞれで試算し、世帯としての年金収入の合計額を把握しましょう。

より精緻な把握には「ねんきんネット」を活用

シミュレーターはあくまで目安です。過去の加入記録に基づいた正確な見込み額を知りたい場合は、日本年金機構の「ねんきんネット」が適しています。マイナンバーカードでログインし、詳細な試算結果を確認できます。

活用の順番としては、まずシミュレーターで全体像を掴み、具体的な対策を検討する段階でねんきんネットを使って精度を上げる、というのが現実的です。

iDeCoシミュレーション機能で上乗せ分も確認する

公的年金シミュレーター内では、iDeCo(個人型確定拠出年金)のシミュレーション機能も試験運用されています。毎月の掛金・運用利回り・受取開始年齢を入力するだけで、公的年金に上乗せできる金額の目安が確認できます。

iDeCoは掛金が全額所得控除になるため、現役期の節税と老後資金の形成を同時に進められます。相続対策の基盤を固める手段としても有効です。

老後資金と余剰資金の「境界線」を引く

年金収入の全体像が見えたら、次は「全体の収支」を整理し、次世代へ移転できる余剰資金を明確にします。この作業が、相続対策の設計図になります。

生活費・医療費・予備費を洗い出す

老後に必要な資金は、毎月の生活費だけではありません。住宅の修繕、旅行や趣味の費用、医療・介護への備えなども含めて試算します。金融庁のライフプランシミュレーターなどを補助的に使うと整理しやすくなります。

| 項目 | 内容の目安 |

|---|---|

| 毎月の生活費 | 夫婦の日常支出 |

| 住居・修繕費 | リフォームや設備更新 |

| 医療・介護費 | 入院・施設利用の備え |

| 予備費 | 想定外の支出への余裕 |

余剰資金が確定して初めて、贈与計画が動き出す

上記を差し引いて残る「使わない予定の資金」が、相続対策の対象です。この境界線を曖昧にしたまま対策を進めると、自分の老後を守りながら資産を渡すというバランスが崩れます。

資産1億円以上の方であっても、この確認は省略できません。むしろ資産規模が大きいほど、生活用資金と対策用資金の区分けを丁寧に行う必要があります。

余剰資金をが見えたら、「時間」を使って計画的に動かす

余剰資金が見えたら、次は動かし方の設計です。相続対策において「時間」は最大の武器です。

暦年贈与は10年・20年の長期計画で

年間110万円の基礎控除を使った暦年贈与は、最もシンプルな現金の移転手段です。子ども2人・孫2人の計4人に毎年110万円を10年間贈与すると、合計4,400万円を無税で移転できます。

この効果を得るには「時間」が不可欠です。50代・60代という判断能力がしっかりしているうちに計画をスタートさせることが重要です。

2024年改正で「7年持ち戻し」が本格適用

2024年1月以降、暦年贈与の持ち戻し期間が段階的に7年へ延長されました。亡くなる7年以内に行った贈与は、相続財産に加算されて課税される可能性があります。

高齢になってから慌てて贈与を始めても、節税効果が大きく削られるリスクがあります。だからこそ、早期スタートが絶対条件です。

収益不動産の活用と「5年ルール」の現実

まとまった資産を効率よく移転するには、収益不動産の活用が有効です。ただし、2026年度税制改正大綱で打ち出された新しい方針を踏まえた上で判断する必要があります。

不動産の評価減がなぜ節税になるのか

現金1億円はそのまま1億円として相続税が計算されますが、収益不動産(賃貸アパートなど)に組み替えると、土地は路線価、建物は固定資産税評価額で評価されます。さらに賃貸中の場合は「貸家建付地」「貸家」としての評価減が加わります。

条件が整えば、評価額が時価の50〜70%程度まで下がるケースもあり、毎月の家賃収入(インカムゲイン)を得ながら相続税を圧縮できるのが不動産活用の魅力です。

「直前の不動産購入」はもう効かない...? 5年ルールの動向

2026年度税制改正大綱では、相続開始前5年以内に取得した貸付用不動産について、路線価等による低い評価ではなく、取得価額ベースの時価に近い評価額を適用する方針が盛り込まれました(2027年1月以降の相続・贈与から適用見込み)。

亡くなる直前に慌てて不動産を購入しても、以前のような大きな評価減は期待できません。これはまだ大綱段階であり、詳細は今後の法案・通達で決まりますが、「早めに動く」ことの重要性がさらに増しています。

参考:令和8年度税制改正大綱

生命保険の非課税枠も早めに確保する

生命保険の死亡保険金には「500万円 × 法定相続人の数」の非課税枠があります。法定相続人が3人なら1,500万円まで非課税です。一時払い終身保険で余剰資金の一部を保険に換えておくのは、シンプルで確実な対策の一つです。

「全体最適」で相続対策を設計する

相続対策は、節税だけを切り取って考えると必ず歪みが出ます。自分の老後を守りながら、次世代へ資産を移転し、不動産・保険・贈与をどう組み合わせるか——この全体像を設計することが、本当の意味での対策です。

今回解説した流れを整理すると、以下の順番になります。

- 公的年金シミュレーターで老後収入を可視化する

- 生活費・医療費を洗い出し、余剰資金の境界線を引く

- 7年持ち戻しを念頭に、早期から長期贈与計画を始める

- 5年ルールを踏まえた上で、収益不動産・生命保険の活用を検討する

「自分の資産にどんな対策が合っているのか分からない」という方こそ、一度プロに全体像を整理してもらうことが最短ルートです。

▼BFコンサルティングへの無料相談はこちら▼

\これ、誰に相談すればいいの?で止まっていませんか/

📩 BFコンサルティング 公式LINE

不動産・相続の悩み、LINEでそのまま専門家に直接相談できます。

「これって相続対策必要?」「不動産売るべき?持つべき?」「まだ何も決まってないけど不安」

そんな 「相談するほどでもないけど気になる」 レベルでも大丈夫!

- 不動産・相続のプロに直接チャット相談

- 状況に合わせたアドバイス

- 無料相談・セミナー優先案内

- 登録者限定の実務資料配布

※無理な営業は一切行っておりません。必要な情報とアドバイスのみお届けします。