「うちは財産が少ないから、相続でもめることはないはず」

「相続のことはまだ先の話だから、準備なんて必要ない」

そう思っていませんか?

しかし現実には、相続をきっかけに家族関係が壊れてしまうケースが後を絶ちません。

実際、遺産分割が裁判に発展する件数は年間15,000件以上。

相続税の増税、認知症リスク、不動産の分けにくさなど、トラブルの火種は想像以上に身近にあります。

本記事では、下記について事例と制度の変化を交えて解説していきます。

- なぜ相続でもめるのか

- 失敗しないための進め方と具体的な対策

- 間違った節税と正しい節税

相続対策は、「相続税を減らすこと」だけが目的ではありません。

「大切な人との関係や財産を守る“未来への準備」です。

まずはご自身の相続に、どれくらいの税金がかかりそうか把握することから始めてみませんか?

下記の「相続税シミュレーション」で、現状を可視化してみましょう。

\たった7項目・2分で完了!/

相続シミュレーション 簡易版

項目を埋めるだけで、即時に「基礎控除額」「相続税の総額」「納付税額」が分かります!

簡易版ながら、相続コンサルタントが実務で使用しているシミュレーターを無料で利用できます。

- 相続税の計算過程を可視化

- 財産の構成を可視化

- 二次相続の検討

- 資産活用効果の検討

さらに相続対策に役立つメルマガも配信!

なぜ相続対策が必要?

「相続」は誰にでも訪れるにもかかわらず、十分な準備がされないままトラブルに発展するケースが後を絶ちません。

実際、家庭裁判所に持ち込まれる遺産分割事件は年間15,000件以上。つまり、100件に1件の相続が裁判になる時代です。

その背景には、不動産や自社株など分けにくい財産の存在や、法定相続分では解決できない複雑な事情があります。

「うちは財産が少ないから揉めない」と安心していた家庭ほど、遺言もなく、事前の話し合いもされていないことが多く、かえって深刻な対立を生むこともあります。

さらに今後は、相続税の増税や、認知症による判断能力の低下といったリスクも見逃せません。

認知症になってしまえば、遺言の作成や贈与などの対策は制限され、望んだ形で財産を承継することが極めて難しくなります。

相続対策は、税金を減らすためだけのものではありません。

「誰に、どのように、何のために資産を引き継ぐか」を明確にし、大切な人との関係や財産を守るための準備です。

“いざという時”では遅いからこそ、今このときから備えることが重要なのです。

100件に1件は裁判?

家庭裁判所で受付される遺産分割に関する事件は、近年、年間15,000件程度もあるそうです。

30年前からすると約2倍ほどの件数となっています。

年間の死亡者数は137万人(令和2年)ほどですが、実にその1%の相続は裁判所の事件となっていることになります。

裁判沙汰までならなくとも相続で揉める事案はもっと大きな数になっていることは容易に予測できます。

なぜ揉めるのか?

戦前は家督相続といって長男が全ての財産を引き継ぐという制度でしたが、昭和23年の民法改正により現代の法定相続となりました。

法定相続では、遺言がある場合を除き、各相続人が民法で定められた法定相続分の権利をもつようになりましたが、 自宅や自社株など換価できない財産が多くを占める場合は、法定相続分のとおりに分けられないケースもあるため、不平等な分割となる事がさけられないこともあります。

また、「ウチはそんなに財産がないから大丈夫」「ウチは揉めない」と思って、どのように相続するかを家族で話し合っていないケースが殆どです。

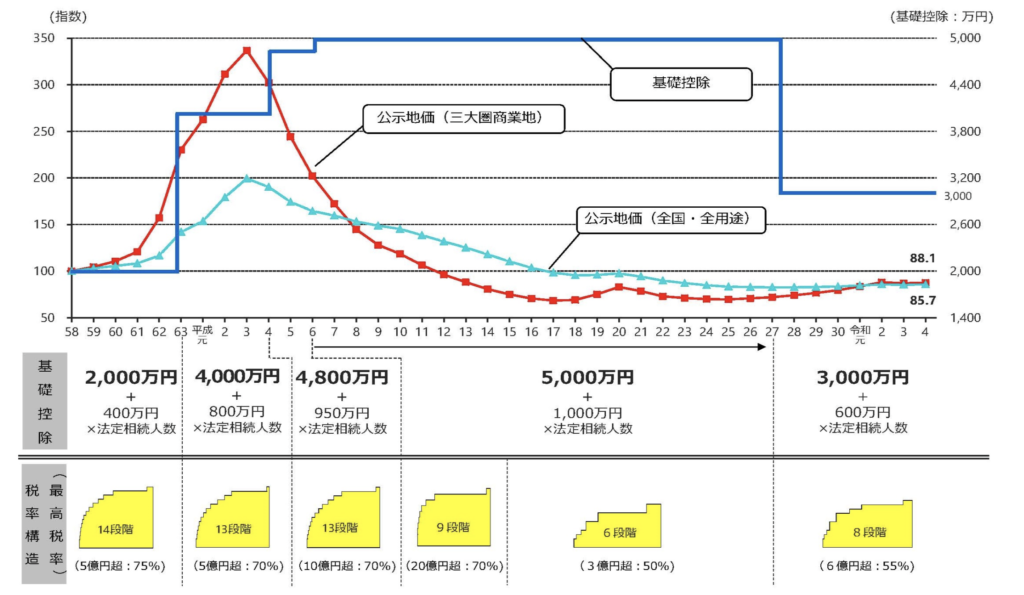

相続税増税時代へ

国の財源が厳しいと言われて久しいですが、国策として相続税と個人所得税は増税の方向にシフトしています。

一方、法人税は減税の方向です。

国は土地などを活用してたくさん税金を払ってくれる人に運用してもらえるような税制を敷いています。

個人資産は、資産をうまく活用し収益化できないと、相続税で国から徴収され再分配されてしまいます。

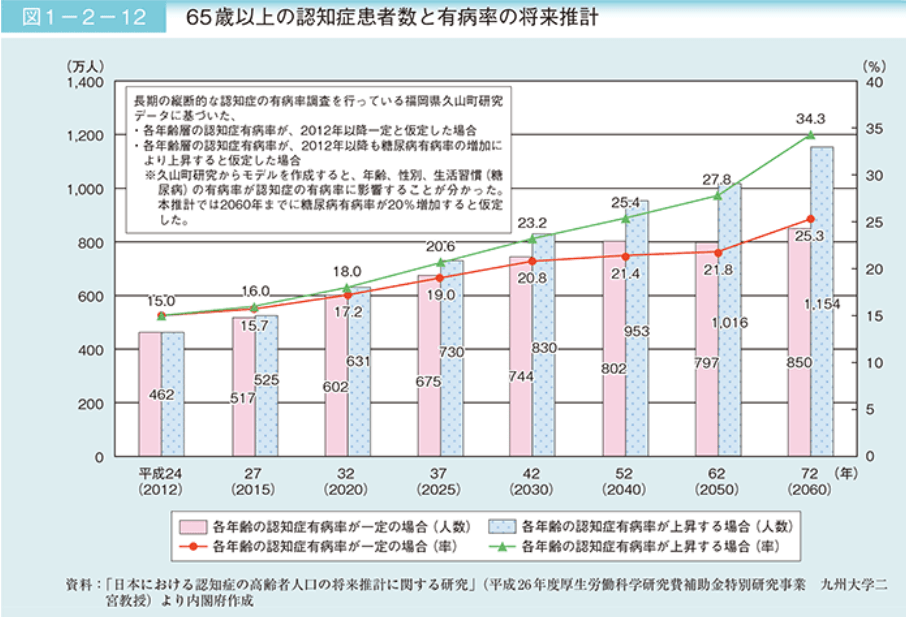

65歳以上の5人に1人が認知症に!?

高齢者の半数近くが何らかの自覚症状を訴えており、日常生活に影響がある人は約4分の1と言われています。

2025年には65歳以上の認知症患者数が約700万人、5人に1人になると見込まれています。

相続対策の進め方

相続対策と言えば、アパート建築?遺言?生前贈与・・・・・・

それは手段です。目的のない手段は意味がありません。

まずは、「何のために相続対策をするのか」を考えましょう。

失敗しない相続対策の進め方は、次の図の通りです。

相続対策によって、あなたが守りたいものは何ですか?どうなって欲しいですか?

現状はどうですか?ご家族はどう考えてるか知ってますか?

相続税はどれくらいかかりそうですか?

目的(ご希望)を叶えるために必要な数値は把握してますか?

現状と目標のギャップはどれくらいありますか?

いつまでにギャップを埋める必要がありますか?

ギャップを埋めるための手段は?

さぁ、始めましょう!

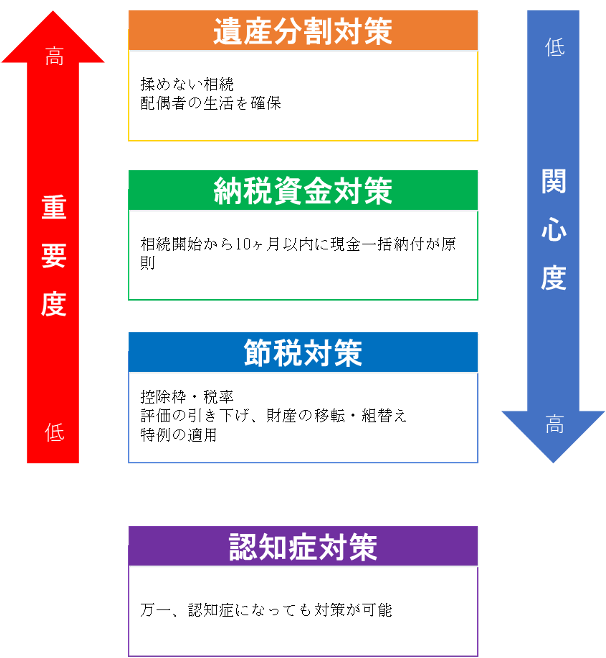

相続対策の分類

相続対策を大きく分けると【遺産分割対策】【納税資金対策】【節税対策】の3つに分類されます。

また、万一、認知症になってしまうと目的どおりの相続対策ができなくなってしまう可能性がありますので、 相続対策と合わせて認知症対策も相続対策の一環として押さえておきましょう。

相続対策では、相続税を減らすことに目が行きがちですが、相続対策の目的を今一度見直してみましょう。

相続対策の手段 〜相続対策6+認知症対策〜

相続対策の手段は主に6つあります。

基本的な対策として【遺言】【養子縁組】【生前贈与】【生命保険】の4つ、

財産が多い方・自営業の方等より対策が必要な場合は、プラス【資産組替・土地活用】【法人活用】の2つが代表的な方法です。

そして、相続対策の6種と合わせて認知症対策も忘れずに。

認知症対策には、家族信託のほかに任意後見もありますが、後見開始後の財産対策はほぼできなくなりますので、

対策する財産をきちんと把握したうえで家族信託で受託者を選定しておくことをお勧めします。

任意後見は、財産管理以外の身上監護を目的として契約しておくと良いでしょう。

| Ⅰ.遺産分割 対策 | Ⅱ.納税資金 対策 | Ⅲ.節税対策 | Ⅳ.資産防衛 | Ⅴ.認知症対策 | ||

| 基本 | ①遺言 | ◎ | ||||

| ②生命保険 | ◎ | ◎ | ○ | |||

| ③生前贈与 | ◎ | △ | ||||

| ④養子縁組 | ○ | ◎ | ||||

| 上級 | ⑤資産組替 | △ | ◎ | ◎ | ◎ | |

| ⑥法人活用 | ○ | ◎ | ◎ | |||

| 認知症 | ⑦家族信託 | ◎ | ◎ | |||

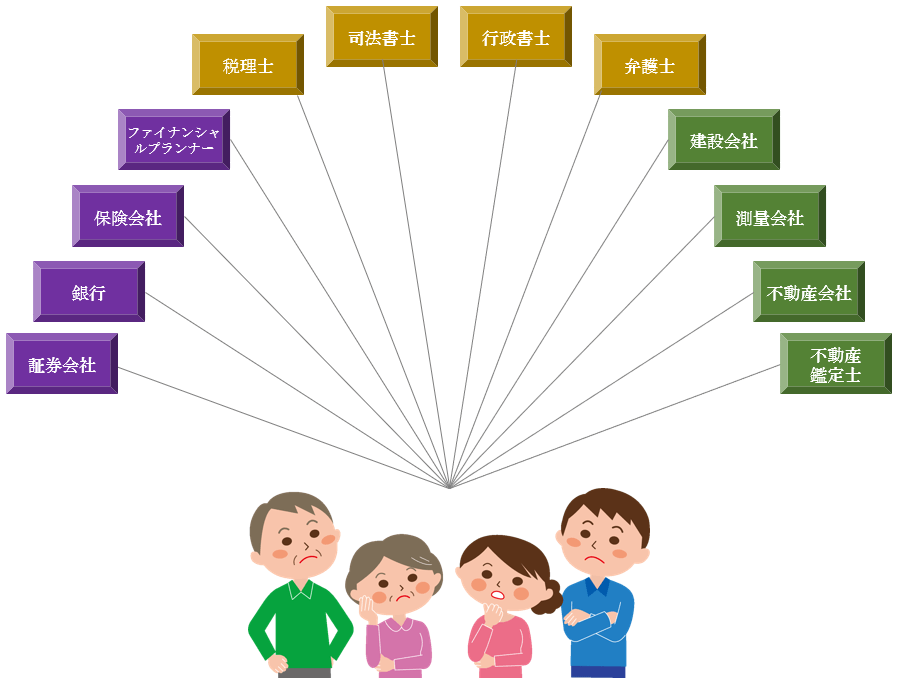

相続対策の専門家 〜ワンストップサービスは存在しない?〜

続対策に関わる専門家は多岐に渡ります。法務、税務、保険、建築、賃貸管理・・・・・

「ワンストップサービス」という言葉が一時期流行りましたが、そんなものは存在しないと思った方がいいでしょう。

仮にあったとして、どこからどこまでの範囲を指しているのでしょうか?

実際には全て縦割りで、それぞれのポジショントークがあります。

あなたは、全ての専門家のいう事を取捨選択できますか?

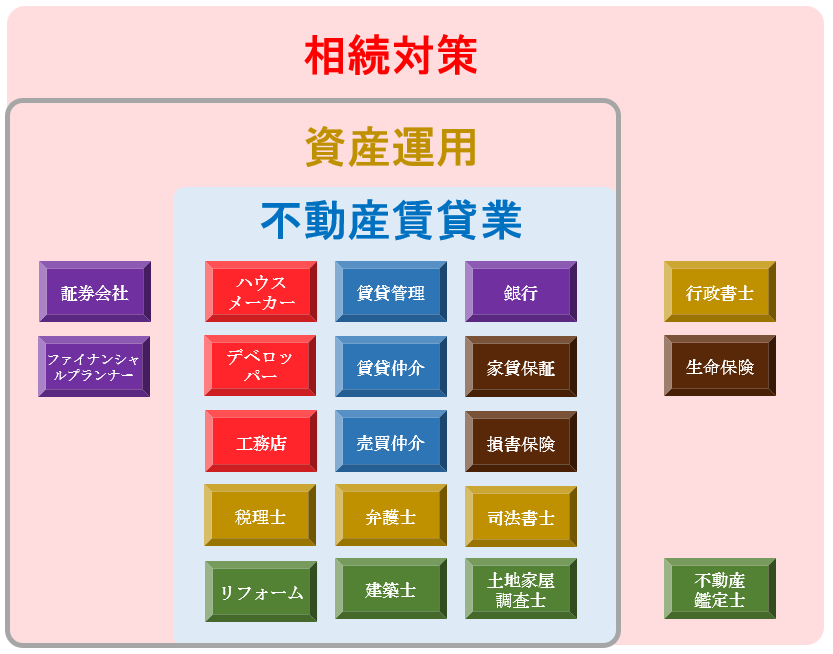

相続財産が高額になると、不動産賃貸業は必須の対策手法になります。

それとともに関係する専門家の数も更に増えます。

専門家に任せるべきところは任せ、総合的な判断や方針決定は自分の役割です。

誰のための対策ですか?銀行ですか?ハウスメーカーですか?

いえ、自分のためのはずです。

自分の目的・目標のためであり、決して、銀行やハウスメーカーの売上目標のためにやるものではありません。

自分の基準を持って、専門家とはうまく付き合いましょう。

相続手続きの専門家

| 弁護士 | 税理士 | 司法書士 | 行政書士 | 信託銀行 | 不動産 鑑定士 | 不動産会社 | 土地家屋 調査士 | |

|---|---|---|---|---|---|---|---|---|

| 相続人調査 | 〇 | 〇 | 〇 | 〇 | ||||

| 相続人確定 | 〇 | 〇 | 〇 | 〇 | ||||

| 財産調査 (金融) | 〇 | 〇 | 〇 | 〇 | 〇 | |||

| 財産調査 (不動産) | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | |

| 財産調査 (不動産※時価) | 〇 | 〇 | ||||||

| 財産評価 (不動産) | 〇 | 〇 | ||||||

| 遺言執行 | 〇 | 〇 | 〇 | 〇 | 〇 | |||

| 遺言書検認 | 〇 | 〇 | ||||||

| 遺産分割 協議 | 〇 | 〇 | 〇 | 〇 | ||||

| 相続税申告 | 〇 | |||||||

| 準確定申告 | 〇 | |||||||

| 各種名義 変更 | 〇 | 〇 | 〇 | 〇 | 〇 | |||

| 不動産登記 | 〇 | |||||||

| 不動産 処分・換価 | 〇 | |||||||

| 測量・分筆 | 〇 | |||||||

| 相続放棄 | 〇 | 〇 | ||||||

| 限定承認の 申述 | 〇 | 〇 | ||||||

| 遺留分額 請求 | 〇 | 〇 | 〇 | |||||

| 遺産分割 調停・審判 | 〇 | |||||||

| その他訴訟 | 〇 |

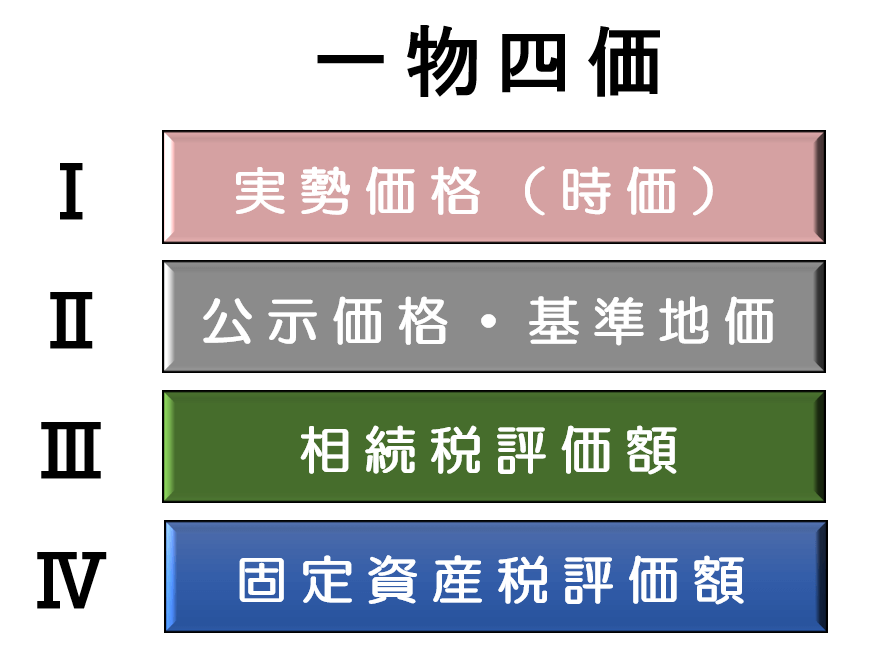

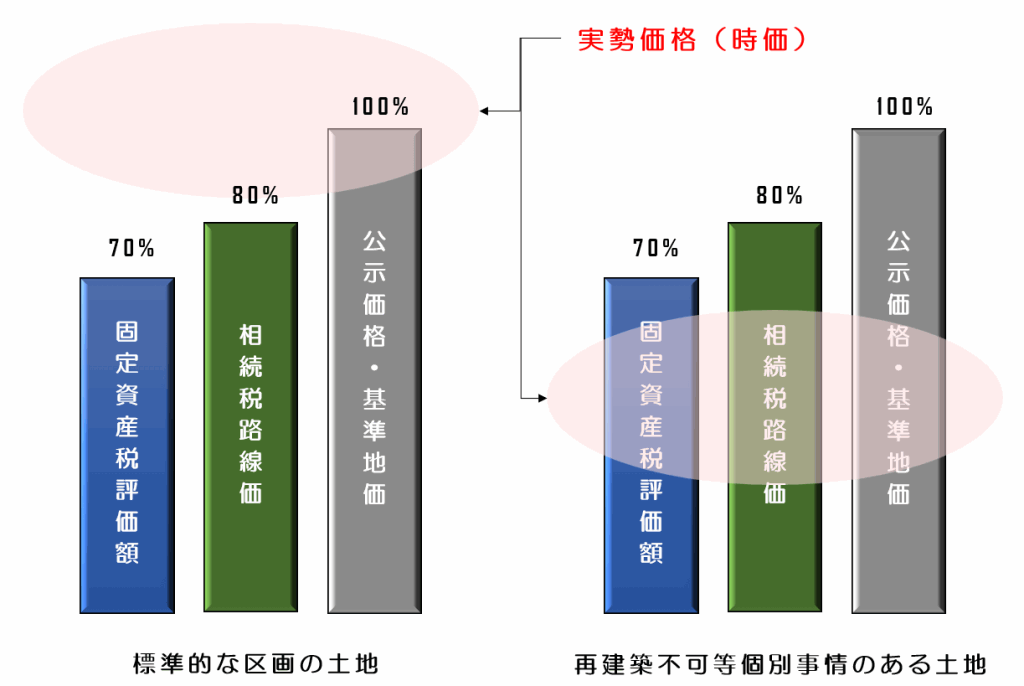

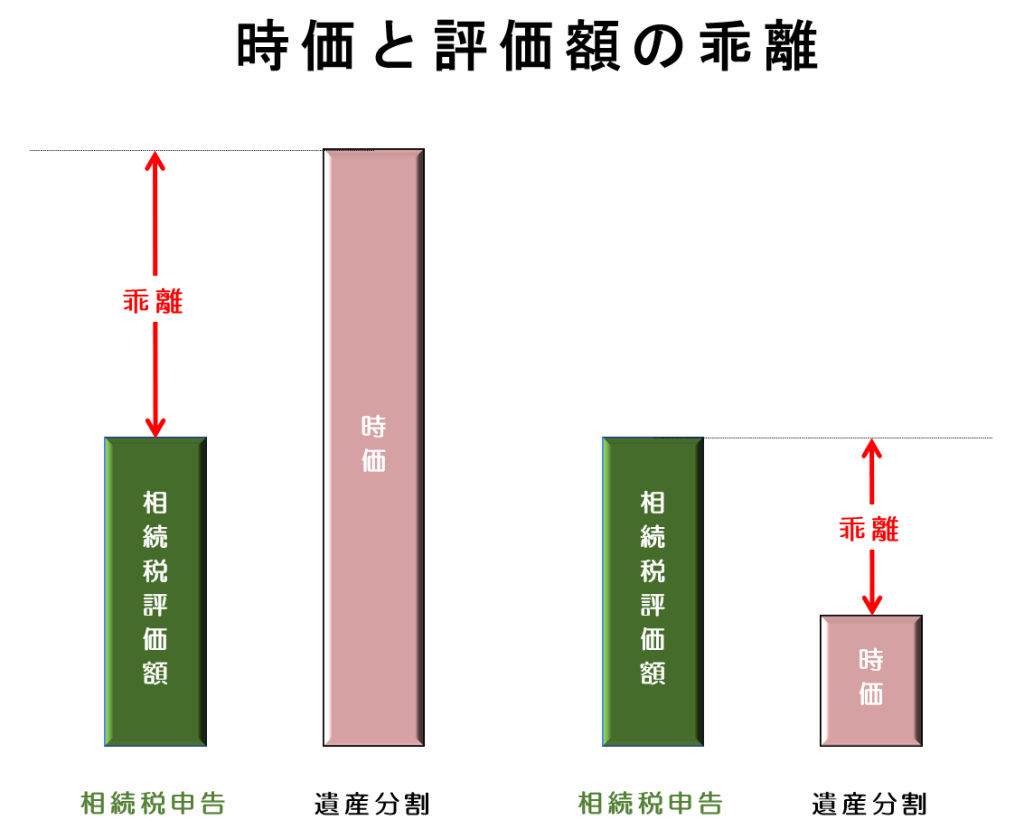

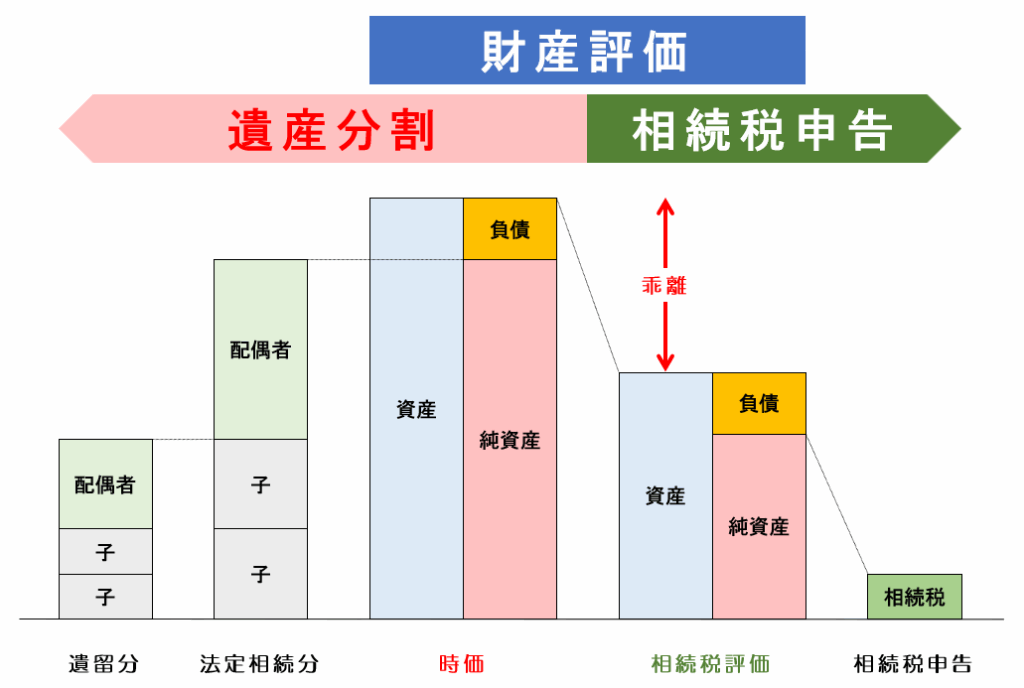

時価と評価の乖離 〜不動産は時価と評価額が違う?〜

います。

基本的には、相続開始時点での時価で評価することとされていますが、時価の定義が世間一般の認識と大きくズレるのが不動産です。

一般的に不動産の価格は、ひとつの物件に4つの価格がつけられるので、「一物四価」と呼ばれています。

例えば、現金100万円の評価額は100万円。これは当然です。

では、不動産の評価額は?

都心の賃貸マンションなどであれば、評価額が時価の半分以下ということもしばしばあります。

時価2億円の不動産の評価額が1億円ということです。

逆に時価が評価額を下回る不動産もあります。

不動産が相続財産となる場合には、この時価と評価の乖離に注意する必要があります。

相続の実務において、遺産分割は「時価」で金額を算定し、相続税申告は「評価」額を使います。

同じ不動産の価格でもそれをつかう場面によってその額は変わります。

不動産の時価と評価額の双方を把握してますか?

不動産の時価は、実際に売却することを想定した時価査定、または、不動産鑑定士による鑑定

間違った節税と正しい節税

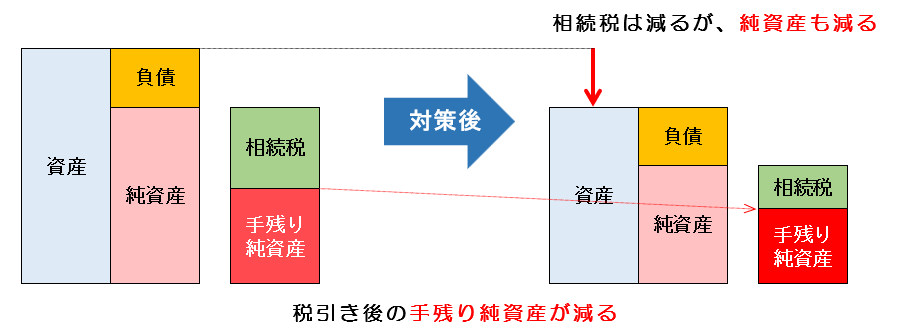

相続税を減らす方法だけに目が行ってしまうと、 資産が目減りしてしまうことを見過ごしてしまい、本末転倒な結果を招いている事例をしばしば見かけます。

相続税が減って、資産が減るのは本当の対策ではありません。

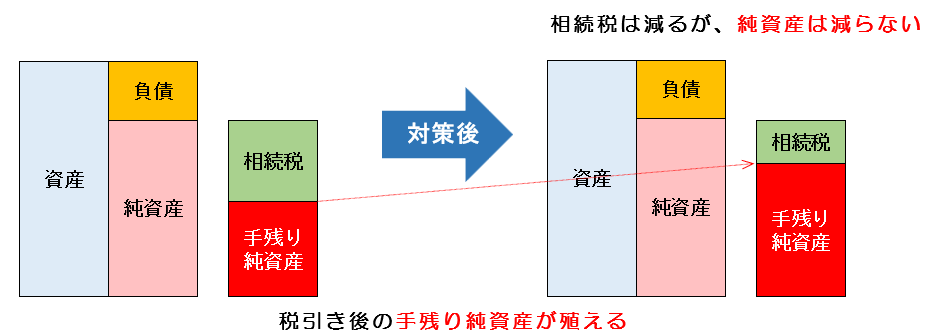

相続税納税後の時価ベースの純資産を殖やすことが、真の節税対策と言えます。

そのためには、手残りのキャッシュを殖やす必要があります。

間違った節税対策

相続税 ⇒ 減 手残り資産 ⇒ 減

正しい節税対策

相続税 ⇒ 減 手残り資産 ⇒ 増

法人を活用した所得の分散や、資産の組替え・土地活用による高収益化・評価額の引き下げを総合的に実施することにより資産を防衛しながら、かしこく純資産を殖やしましょう。

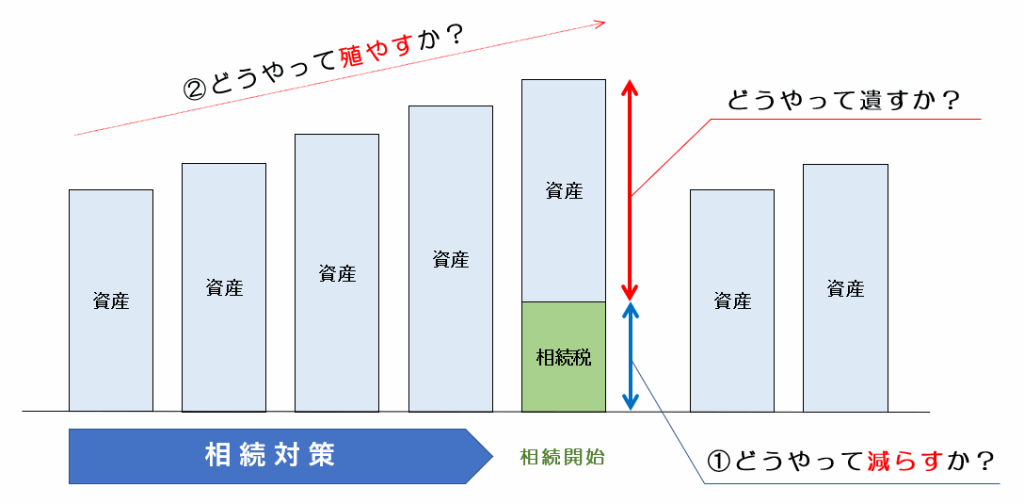

相続はいつ発生するかわからない

よくみる相続税のシミュレーションは、「今現在の資産で相続が発生したらどうなるか」という前提で試算されている。

もちろん、参考にはなりますが、生活費や収益などにより、資産状況は毎年異なっているはずです。

毎年、シミュレーションは見直すべきですが、税引き後の純資産の増加を見るためには、年間収支を考慮した資産シミュレーションが必要となります。

また、相続税については、二次相続の検証や最適贈与額の検証など、様々なパターンを時間軸を考慮しながら検討する必要があります。

相続対策は、相続税の計算だけではなく、時間をかけて資産形成していく過程の計画なので、5年後、10年後を見通した計画を立ててシミュレーションで検証します。

相続対策で本当に守るべきものは何か?

この記事では、「相続対策の目的とは何か?」という本質に立ち返りながら、実践に必要な知識と考え方を整理してきました。改めて、重要なポイントを振り返っておきましょう。

- 相続対策の進め方を間違っている人が多い

→手段が目的化し、「遺言さえ書けばOK」では済まされません。 - 相続対策は4つに分類できる

→①遺産分割対策 ②納税資金対策 ③節税対策 ④資産防衛・認知症対策 - 基本+上級で6つの代表的な手段がある

→【遺言】【生命保険】【生前贈与】【養子縁組】【資産組替・土地活用】【法人活用】 - 相続対策と相続手続きの専門家は違う

→法務・税務・不動産など、領域ごとに担当者は異なる。ワンストップは幻想。 - 不動産には時価と評価額のズレがある

→遺産分割と税務申告で「使う価格」が異なるため、トラブルや過大納税のリスクがある。 - 多くの人が間違っている節税方法がある

→節税だけに目を奪われると、かえって純資産を減らす結果にもなり得る。 - 相続対策は時間軸で考えるもの

→“今の財産をどう残すか”ではなく、“これからの資産をどう育てて遺すか”がカギ。

相続は「税金対策」ではなく、「家族と資産を守るための未来設計」です。

まずは、あなたの相続にどれだけの税金がかかるのか、現状を把握するところから始めてみませんか?

財産総額や相続人構成を入力するだけで、税額の目安がわかります。

\たった7項目・2分で完了!/

相続シミュレーション 簡易版

項目を埋めるだけで、即時に「基礎控除額」「相続税の総額」「納付税額」が分かります!

簡易版ながら、相続コンサルタントが実務で使用しているシミュレーターを無料で利用できます。

- 相続税の計算過程を可視化

- 財産の構成を可視化

- 二次相続の検討

- 資産活用効果の検討

さらに相続対策に役立つメルマガも配信!