不動産の価格には5つの評価基準がありますが、中でも、相続税の評価額は路線価、遺産分割における評価額は時価が原則です。

そして、この路線価評価額と実勢価格(時価)の間にはずれが生じることがあり注意が必要です。

相続のときの不動産の評価方法について知識がないと、遺産分割や相続税申告の場面において不利益を受けることがあります。

続く本文では、不動産評価額の具体的な方法や、実際の進め方について詳しく解説します。

\誰に相談していいか分からない方へ/

相続対策最適化計画®

【毎月5名様限定】あなたに最適な相続対策を無料で診断します

実務実績20,000時間の相続対策専門のプロが、相続の悩みに幅広く答えます!

- 相続の悩み幅広く答えます

- 気づいていない問題点に気づける

- 何も売り込まれないので安心

相続診断無料体験会にご参加いただくと、現在の資産状況に対する最適な相続対策レポートや相続対策38選とまとめた資料もプレゼントします!

遺産分割における相続の不動産評価額は時価で行います

遺産分割における相続の不動産評価額は時価で行われます。

不動産の評価方法は相続人全員の話し合いによって自由に決められるため、時価ではなく相続税評価額や固定資産税評価額などを基準に遺産分割を行うことも可能です。

遺産分割の内容は相続人全員の合意が必要ですが、不動産を特定の相続人が単独で引き継ぐ場合などでは、評価方法を巡って意見が対立することもあるため、注意が必要です。

不動産の評価額は誰がどう決めるのか

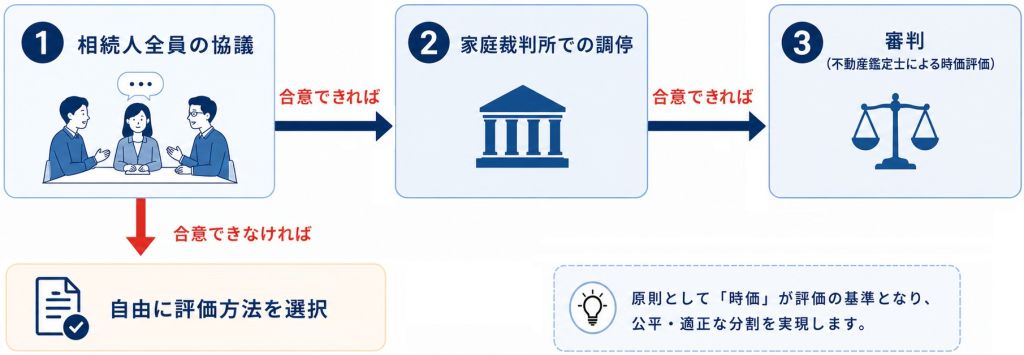

遺産分割における不動産の評価額は、相続人全員の合意で決定するのが原則です。法律上、どの評価方法を使わなければならないという決まりはありません。

固定資産税評価額、相続税評価額(路線価)、不動産会社の査定価格、不動産鑑定士の鑑定評価額のいずれを基準にしてもかまいません。

ただし、誰か一人で決められるものではなく、相続人全員が納得できる根拠を示し合意する必要があります。協議でまとまらない場合は家庭裁判所での調停・審判へ進み、最終的には不動産鑑定士による時価評価が用いられます。

評価の基準時はいつになるのか

遺産分割における不動産評価の基準時は、遺産分割協議をする時点とされています。相続が発生した時点(被相続人の死亡時)ではない点に注意が必要です。

不動産の市場価格は時間の経過とともに変動するため、協議が長引いた場合は直近の評価額を取り直すことが望ましいでしょう。一方、相続税申告における評価額は相続開始時点(被相続人の死亡時)が基準時となります。

遺産分割と相続税申告では基準時そのものが異なる点を押さえておいてください。

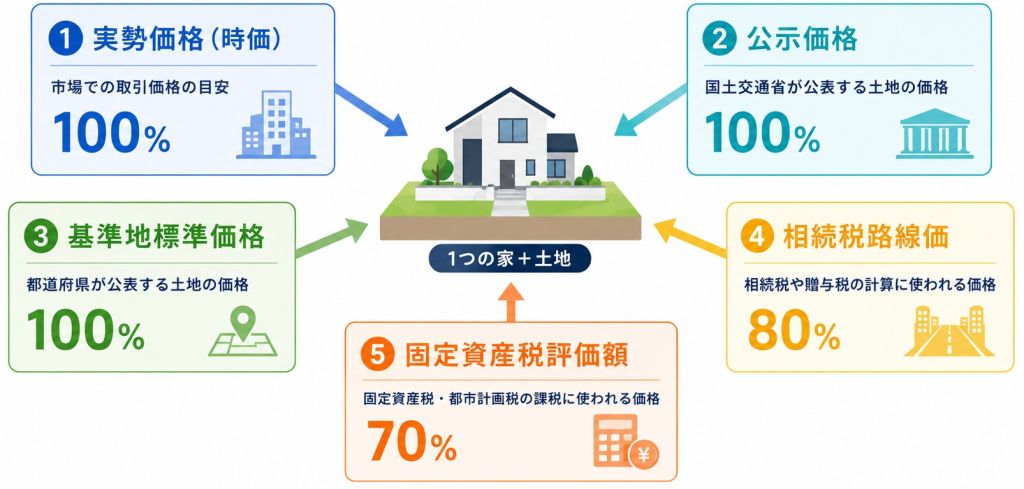

不動産の価格は一物五価

不動産の価格は5つあります。

- 時価(実勢価格)

- 時価(公示価格)

- 基準地標準価格

- 相続税評価額(相続税路線価)

- 固定資産税評価額

ひとつの不動産に5種類の価格(評価方法)が存在しています。これを「一物五価」や「一物四価」と呼ばれることもあります。

| 公示価格 | 基準地標準価格 | 固定資産税評価額 | 相続税路線価 | |

|---|---|---|---|---|

| 内容 | 一般の土地取引価格の指標 | 一般の土地取引価格の指標(公示価格の補完) | 固定資産税、不動産取得税、登録免許税などの税金の基礎となる価格 | 相続税や贈与税の計算の基礎となる価格 |

| 基準日 | 毎年1月1日 | 毎年7月1日 | 1月1日(3年一度評価替え) | 毎年1月1日 |

| 公開時期 | 3月 | 9月 | 4月 | 7月 |

| 決定機関 | 国土交通省 | 都道府県 | 市町村 | 国税庁 |

| 評価の目安 | 100% | 100% | 70% | 80% |

とても複雑ですよね.. 1つずつ解説していきます。

実勢価格

具体的な実勢価格の算定手法として、不動産鑑定評価や不動産売買査定があります。

公示地価・基準地標準価格

公示地価とは、国土交通省が毎年発表する、その年の1月1日時点の全国の標準的な土地の価格を示したものです。この価格は、土地取引や相続税評価、固定資産税評価の参考基準として使われます。

公示地価は毎年更新される点や、他の評価額の基準となる価格である点から、信頼性が高いのが大きな特徴です。

なお、公示地価は国土交通省のページで確認できます。

相続税評価額(相続税路線価)

相続人全員の同意があれば、遺産分割の際に時価ではなく、相続税評価額を基準とすることも可能です。

相続税評価額とは、相続税や贈与税の計算に用いられる評価額で、公示地価のおよそ80%程度の水準で設定されることが一般的です。この評価額は「路線価方式」または「倍率方式」によって算出されます。

路線価方式は、国税庁の路線価図・評価倍率表で誰でも確認できます。

市街化区域の宅地に適用されるのが路線価方式、路線価が設定されていない地域(郊外や山間部)では倍率方式が使われ、固定資産税評価額に一定倍率を掛けて算出します。

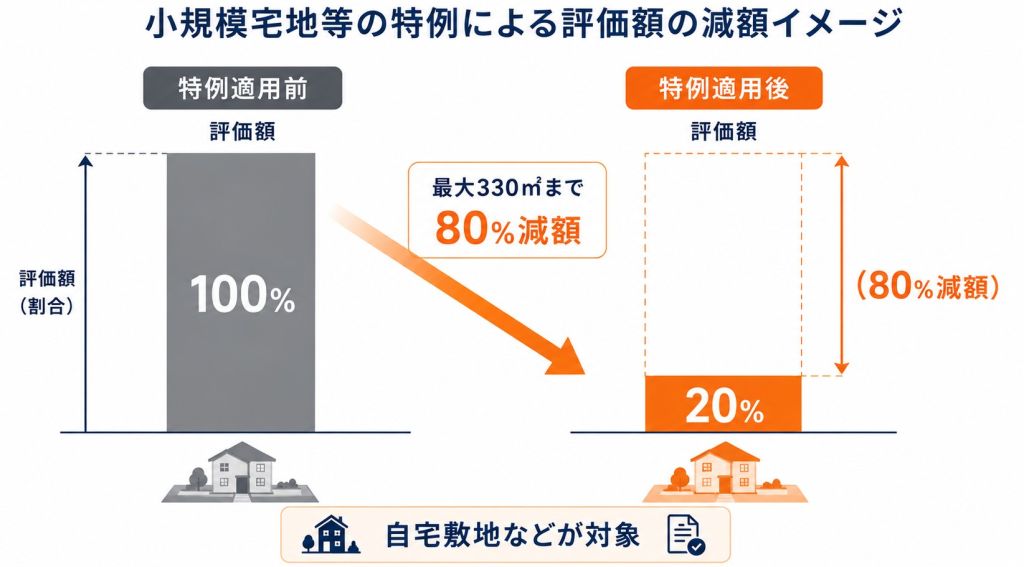

なお、相続税評価額には「小規模宅地等の特例」が適用されると、自宅敷地などで最大330㎡まで評価額が80%減額されるケースがあります。

これを遺産分割の基準にすると実際の価値と大きく差が出るため、相続人の一人が不動産を引き継ぐ場合は注意が必要です。

後ほど、詳しく解説しますが、財産評価基本通達では、財産の価額(土地の評価額)は時価で評価することとされています。

(評価の原則)

(2) 時価の意義

財産評価基本通達 総則第1項

財産の価額は、時価によるものとし、時価とは、課税時期(相続、遺贈若しくは贈与により財産を取得した日若しくは相続税法の規定により相続、遺贈若しくは贈与により取得したものとみなされた財産のその取得の日又は地価税法第2条《定義》第4号に規定する課税時期をいう。以下同じ。)において、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいい、その価額は、この通達の定めによって評価した価額による。

しかし、財産評価基本通達の時価と実勢価格にはずれがある場合が多くあります。

固定資産税評価額

固定資産税評価額とは、固定資産税を計算する際に用いられる評価額で、公示地価の約70%程度に設定されるのが一般的です。

建物を相続した場合、相続税の計算には相続税評価額ではなく固定資産税評価額が使用されます。

そのため、相続した不動産の中で建物が占める割合が大きい場合は、固定資産税評価額を基準にするのも一つの方法です。

しかし、固定資産税評価額は3年に一度しか見直されません。

そのため、相続が発生したタイミングによっては、過去1~2年の価格変動や不動産市場の実態を遺産分割に反映させることが難しい場合もあります。

固定資産税評価額は、毎年4月~5月頃に市区町村から送られてくる固定資産税納税通知書(課税明細書)で確認できます。手元に通知書がない場合は、市区町村役場で固定資産評価証明書を取得すれば確認可能です。

不動産鑑定評価額

相続した不動産の正確な評価額を知りたい場合、不動産鑑定士に依頼するのも一つの方法です。

不動産鑑定士は、不動産の時価(実勢価格)とは異なり、売主や買主の特殊な事情を考慮せずに、客観的で正確な評価額を算出してくれます。

鑑定方法については、不動産の鑑定評価に関する法律に定められています。

ただし、不動産鑑定士への依頼には数十万円程度の費用がかかり、評価結果が出るまでにおよそ2週間を要します。

また、依頼後に一部の相続人が評価額に納得しないといったトラブルを防ぐためにも、不動産鑑定士に依頼する際は、事前に相続人全員でその評価額を遺産分割に利用することへ合意しておくのが望ましいでしょう。

路線価評価額と実勢価格の乖離

財産評価基本通達では、財産の価額(土地の評価額)は時価で評価することとされています。

財産評価基本通達の定めによって評価した額を時価とすると規定していますが、実際には財産評価基本通達の時価と実勢価格にはずれがある場合が多くあります。

実勢価格は、その時々に市場で成立している市場価格のことで、市場価格が得られない場合には合理的に算出された価格のことを指します。

個別性の高い不動産については、市場価格そのものが成立しないため、実勢価格の明確な定義はありません。

都心の賃貸マンションなどであれば、評価額が時価の半分以下ということもしばしばあります。

時価2億円の不動産の評価額が1億円ということです。

逆に時価が評価額を下回る不動産もあります。

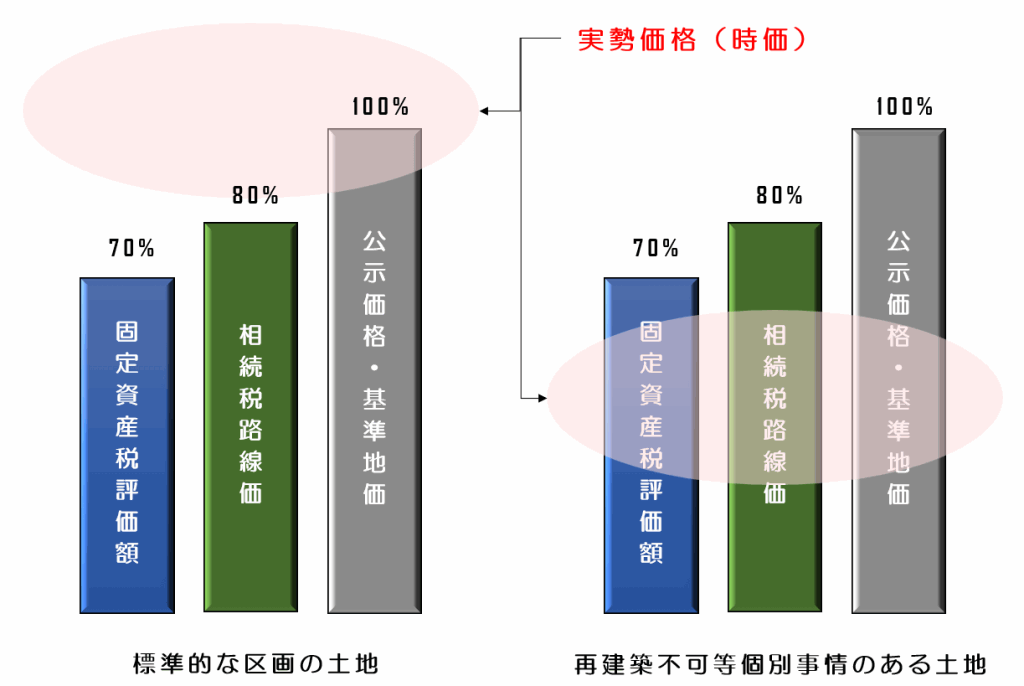

一方、上の表のとおり、相続税路線価は実勢価格の80%程度に設定されています。

よって、一般的には財産評価基本通達に従って評価を行った土地の価額は、実勢価格より低くなります。

ところが、再建築不可の土地(無道路地)に代表されるような特殊な個別要件をもつ土地では、実勢価格が路線価評価額より低くなるケースもあります。

このような場合は費用対効果を考えたうえで、鑑定評価などの別の方法による評価も検討すべきです。

財産評価基本通達に従って算出した評価額が実勢価格と比べて高いのか、安いのか。

客観的に評価額を見て考えてみてください。その土地の相場は、実際に売買に携わっている不動産会社に確認するのがよいでしょう。

算出した評価額の信頼性を担保するうえでも、実勢価格(相場感)を知っておくことはとても大切です。

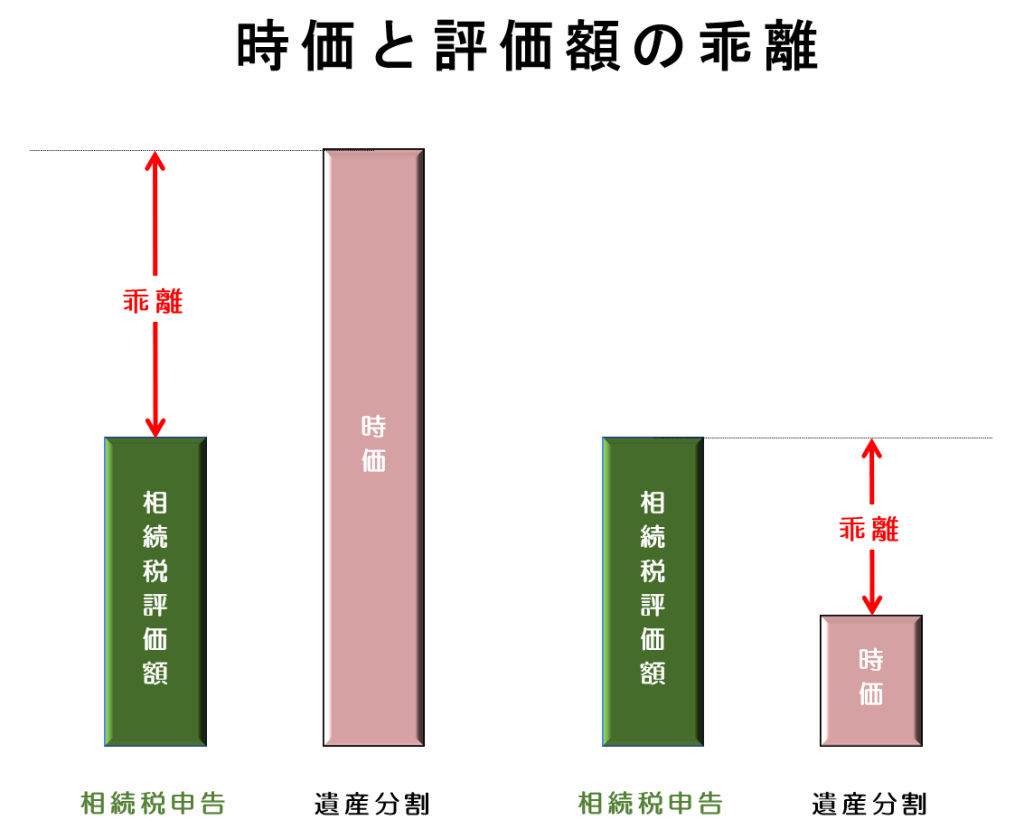

【注意】相続税と遺産分割では考え方が異なります

相続税の計算では、 土地については相続税評価額(相続税路線価)を用いるため、遺産分割における不動産の評価方法についても路線価を基準にしなければならないと勘違いされている方が多いように思います。

上記でも解説しているとおり、財産評価基本通達の時価(相続税路線価)と実勢価格にはずれがある場合が多く、どちらを用いるかは相続人全員で話し合う必要があります。

特に注意したいのが、相続人の一人が不動産を単独で取得し、他の相続人に現金で精算する「代償分割」のケースです。

低い相続税評価額を基準にすると不動産を取得する側が有利になり、時価を基準にすると現金を受け取る側が有利になります。同じ不動産でも基準次第で数千万円の差が出ることもあるため、評価方法の選び方は相続人どうしの公平さに直接かかわります。

評価方法の選び方は、相続人それぞれの取り分や税負担にも直接かかわります。自分のケースでは時価と相続税評価額のどちらを使うべきか、特例を使うと公平さはどうなるのかなど、判断に迷う場面もあることでしょう。

まずは一度全体像を整理してみることをおすすめします。BFコンサルティングでは、不動産・税務・資産承継を横断する無料相談を承っています。

\誰に相談していいか分からない方へ/

相続対策最適化計画®

【毎月5名様限定】あなたに最適な相続対策を無料で診断します

実務実績20,000時間の相続対策専門のプロが、相続の悩みに幅広く答えます!

- 相続の悩み幅広く答えます

- 気づいていない問題点に気づける

- 何も売り込まれないので安心

相続診断無料体験会にご参加いただくと、現在の資産状況に対する最適な相続対策レポートや相続対策38選とまとめた資料もプレゼントします!

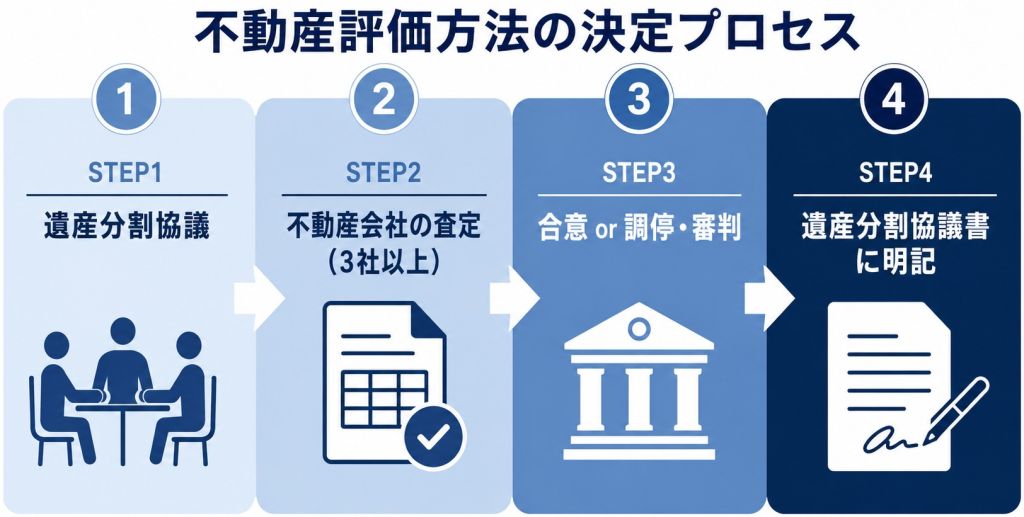

不動産の評価方法はどのように決定されるか?

不動産の評価方法はどのように決まるのか、大きく3つに分けて解説していきます。

遺産分割協議の注意点も解説しています。「争続」と呼ばれるようなトラブルが起こらないよう、しっかり押さえておきましょう。

遺産分割協議で相続人同士で話し合う

遺産分割協議の話し合いで、相続人全員と不動産の評価方法や分割条件などを決めていきます。

遺産分割協議における不動産の価額は、時価が原則です。よって、路線価評価の価額をもとに遺産分割を行うと、実勢価格で見直した場合に分け方のバランスが崩れることがあります。

実勢価格と路線価評価額の違いが理解されたうえで相続人全員の合意のもとに分割されるのであれば問題ありませんが、時価の根拠をどう取るかによって合意形成が難しくなる場合があります。

この問題は、換価分割や共有持分での現物分割の場合はそれほど影響はありません。しかし、代償分割や個別財産ごとに分ける現物分割(一方が不動産で他方が現金など)の場合や、遺留分減殺請求の場面では注意が必要になります。

遺留分侵害額請求(旧:遺留分減殺請求)が行われる場面でも、不動産の評価額はもめる原因になりやすいテーマです。

請求できる金額は遺留分相当の不動産価値から算定されるため、高い評価を主張する側と低い評価を主張する側で利害が正面からぶつかります。

代償分割や遺留分が絡む場合は、早い段階で評価方法の方針を相続人全員で共有しておくことが、争続の予防につながります。

時価の根拠については、財産評価基本通達に基づく評価額や公示価格などのほか、不動産会社が作成する査定書なども有効な手段となります。

最も信頼性が高いのは不動産鑑定士による鑑定評価ですが、数十万円の費用がかかりますので、その他の方法で合意形成ができなかった場合の最終手段として活用しましょう。

遺産分割協議は、相続人同士の合意さえできれば時価の指標はどれを使ってもよいのですが、利害関係が出やすく、それぞれの主張で協議がまとまらないことも多いため、慎重な対応が求められます。

話し合いで合意に至った場合は、その内容を遺産分割協議書に盛り込んでおきましょう。

評価方法そのものも遺産分割協議書に書いておくと、後日どの基準で金額を決めたのかでもめるリスクを下げられます。

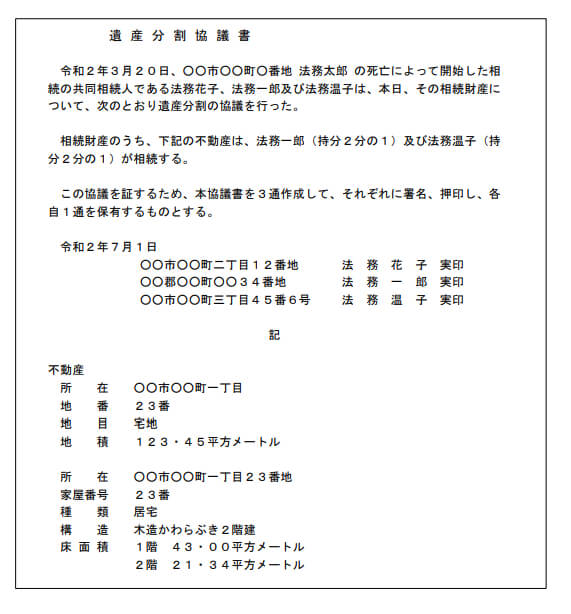

法務省民事局が遺産分割協議書の例を作成していますので、参考にしてみてください。

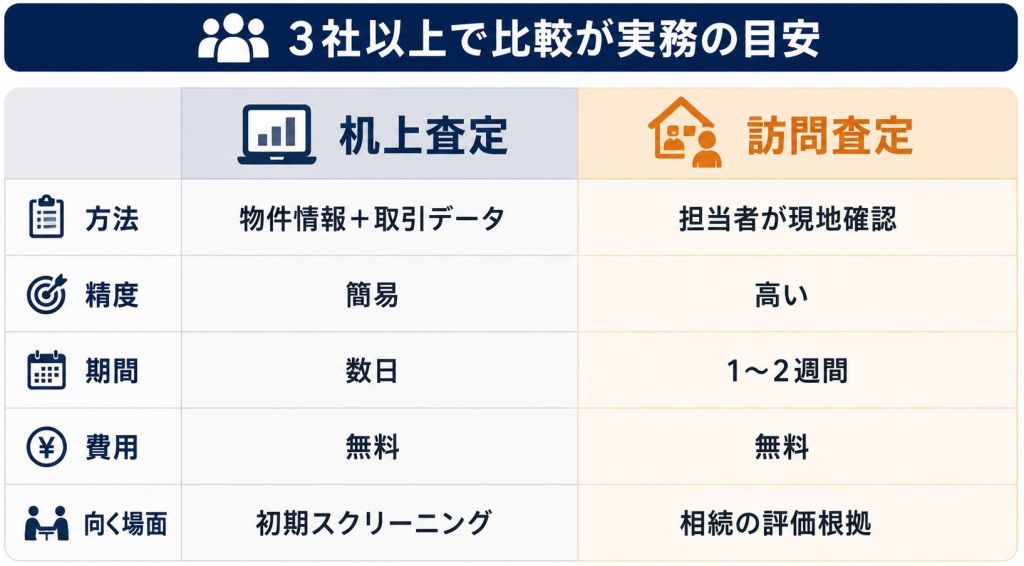

不動産会社の査定を活用する実務手順

不動産鑑定士に依頼する前に、まずは不動産会社の査定書を取得し、相続人間で議論するのが一般的です。査定には2種類あります。

- 机上査定:物件情報(住所・面積・築年数など)と周辺の取引データから簡易に金額を算出する方法。無料で、数日で結果が出ます。

- 訪問査定:担当者が現地を確認したうえで査定する方法。机上査定より精度が高く、相続の評価根拠としても使いやすいのが特徴です。

1社の査定だけで判断するのは避け、3社以上に依頼して平均値を取るのが実務上の目安です。各社の査定方針や得意エリアによって数百万円単位で金額が変わることがあるため、複数社の数字を並べたうえで議論したほうが相続人全員の納得感が得られます。

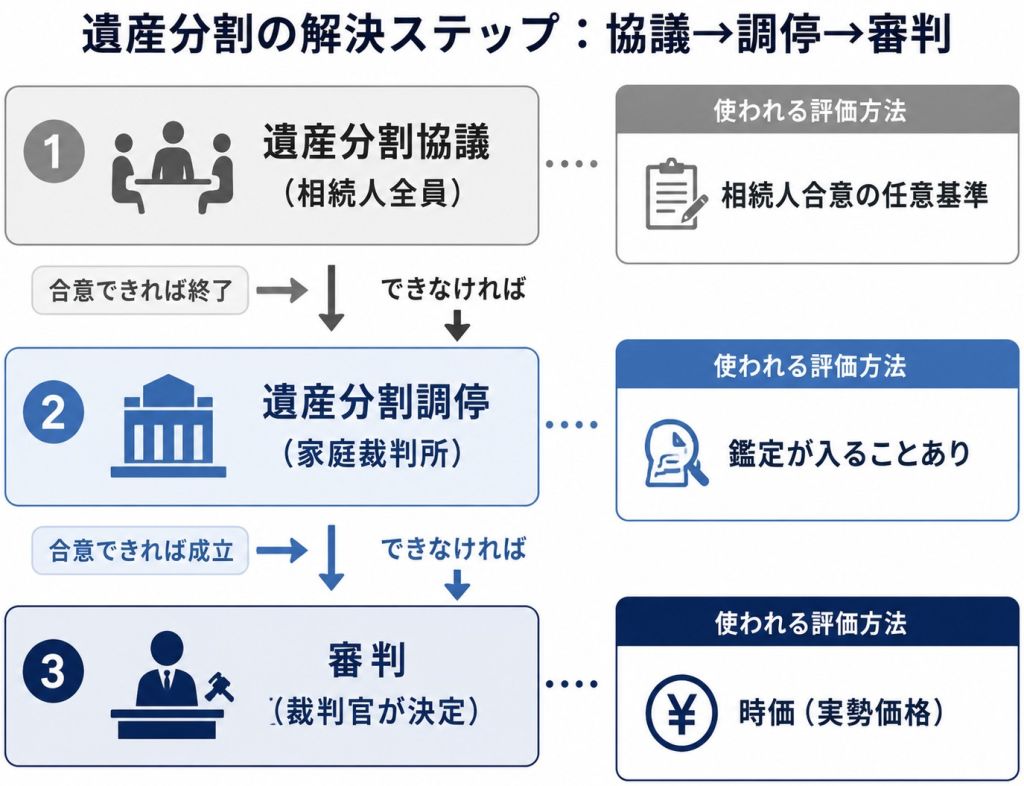

合意できない場合は遺産分割調停・審判へ移行

遺産分割協議で不動産の評価方法に関する意見がまとまらない場合は、家庭裁判所で遺産分割調停を行い、解決を目指すことになります。

遺産分割調停では、調停委員が家庭裁判所で相続人それぞれの主張を公平に聞き取り、意見を調整します。その過程で裁判官が調停案を提示し、各相続人に提案します。

不動産の評価方法については、まず相続人全員の意見をもとに合意形成を試みますが、合意が得られない場合は、不動産鑑定士による正式な鑑定が実施されることもあります。

この場合の評価方法では、時価(実勢価格)が使用されます。

最終的に全員が調停案に同意すれば、遺産分割調停が成立します。

しかし、調停でも意見が一致せず紛争が解決しない場合は調停が不成立となり、その場合は裁判官が「審判」という形で具体的な解決策を決定することになります。

相続税申告において不動産の評価方法は相続税評価額による

相続税申告において不動産の評価方法は、原則として相続税評価額を使用します。

相続税評価額に関する内容について詳しく知りたい方は、下記の記事もぜひ参考にしてください。

資産価値と収益性を知り全体を見渡してみよう(ROA分析)

相続手続きでは、名義変更や相続税申告などが粛々と行われ、場合によっては二次相続対策でどう分割するかなどの議論がされることはよくあります。

しかし、現状の不動産の収益性がどうなのかという議論はほとんど行われません。

差し当たって納税資金が必要であれば売りやすい物件から売り、不良資産が残る、そんな負のスパイラルを何の疑問もなく続けている相続人を少なからず見かけます。

不動産は持っているだけで資産という考え方は、バブル崩壊とともに消えました。いまや不動産はいかに収益を上げられるかが重要で、収益の上がらない不動産は余分に持つべきではありません。

相続税評価額が高く収益性は低い土地であればなおさら、ということになります。複数の不動産を所有する地主と呼ばれる方は、特に不動産事業の経営者としての視点で分析し、地主業を時代の流れに応じて適切に経営する必要があります。

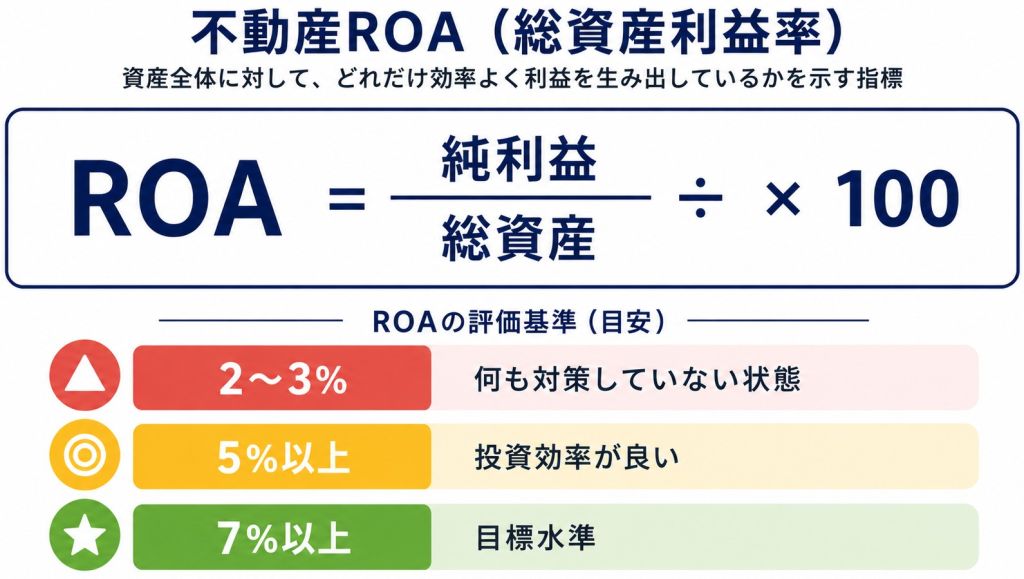

投資分析の指標として代表的なものに、ROA(Return On Assets)があります。ROAは「総資産利益率」のことで、保有している資産がどれくらい利益を生んでいるかを示す数値です。次の計算式で求められます。

純利益とは、必要経費や支払うべき税金などをすべて差し引いた可処分所得です。

総資産とは、土地価格と建物価格の合計額です。

ROAは(不動産)ポートフォリオが効率よく利益を上げられているかを測る指標ですが、投資する物件だけでなく、相続した土地や建物がどれくらいの効率で利益を上げているのかを把握する手段としても有効です。

投資効率がよいとされるのは、ROAが5%以上です。不動産を所有し何も対策をしていない場合は2~3%程度でとどまっていることも多く見られますが、目標として7%以上は目指したいところです。

現状の総資産が時価ベースと相続税評価額ベースでそれぞれいくらなのか、収益がどのくらいあるのか、ROAが何%なのかを数値で把握したうえで、次の一手を考えましょう。

資産組み換えの基本的な考え方

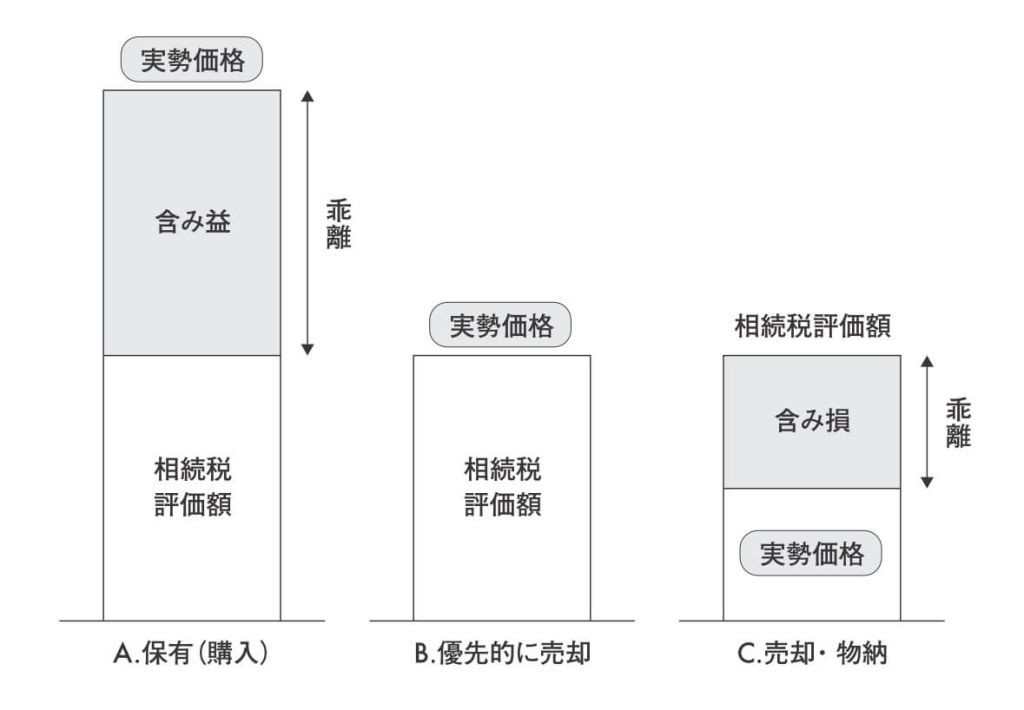

資産の組み換えで売却を考える場合は、実勢価格と相続税評価額のずれが少ない物件、または相続税評価額が時価より高い物件、いわゆる含み損のある物件を優先的に選びます。

物納する場合も同様の考え方です。

また、購入するときは逆に、実勢価格が相続税路線価より高い物件、いわゆる含み益のある物件が望ましいといえます。

節税効果のほか、収益性や資産性、流通性などもまとめて検討することが必要です。

なかでも特に重要なのは、収益性と流通性(売却のしやすさ)です。将来の保険のためと考え、現在の収益がマイナスになるような物件の購入はやめましょう。

不動産は経年劣化しますので、保有期間中は相応の修繕費がかかります。また、売却時には経年劣化による時価の低下も考えられます。将来的にプラスになる保証はどこにもありません。

相続を機に資産を見直しませんか。

- 収益性の低い不動産がある

- 利用価値の低い不動産がある

- 築古アパートをどうするか

- 実家をどうするか

このような悩みがある場合は、相続を機に資産を整理し、利用しやすい形にして、次世代に承継したいですね。

そのためには、不動産の資産性、収益性、評価をもれなく把握し、比較検討する必要があります。

個別の不動産も大事ですが、全体を見て組み換えを行うことで、資産全体のバランスを整えましょう。

遺産分割の不動産評価でよくある質問

相続で不動産の評価額は誰が決めるのですか?

遺産分割における不動産の評価額は、相続人全員の合意で決定するのが原則です。

法律で「この方法でなければならない」と決まっているわけではなく、固定資産税評価額・相続税評価額・不動産会社の査定価格・不動産鑑定士の鑑定評価額のいずれを基準にしてもかまいません。

協議でまとまらない場合は家庭裁判所での調停・審判へ進み、最終的には不動産鑑定士による時価評価が用いられます。

遺産分割で不動産の評価基準時はいつですか?

遺産分割における評価基準時は、遺産分割協議をする時点(協議成立時)とされています。

相続発生時(被相続人の死亡時)ではない点に注意が必要です。協議が長引いた場合は直近の評価額を取り直すのが望ましいでしょう。

なお、相続税申告における評価基準時は相続開始時点となり、遺産分割とは異なります。

相続した不動産の評価額はどうやって調べますか?

評価額の種類によって調べ方が異なります。

- 固定資産税評価額:毎年4〜5月に届く固定資産税納税通知書(課税明細書)で確認、または市区町村役場で固定資産評価証明書を取得

- 相続税評価額(路線価):国税庁の路線価図・評価倍率表で確認

- 公示地価:国土交通省の地価・不動産鑑定>地価公示で確認

- 実勢価格(市場価格):不動産会社の査定(机上査定/訪問査定)を3社以上から取得して比較

正確な時価を把握したい場合は、不動産鑑定士に鑑定評価を依頼する方法もあります(費用は数十万円程度)。

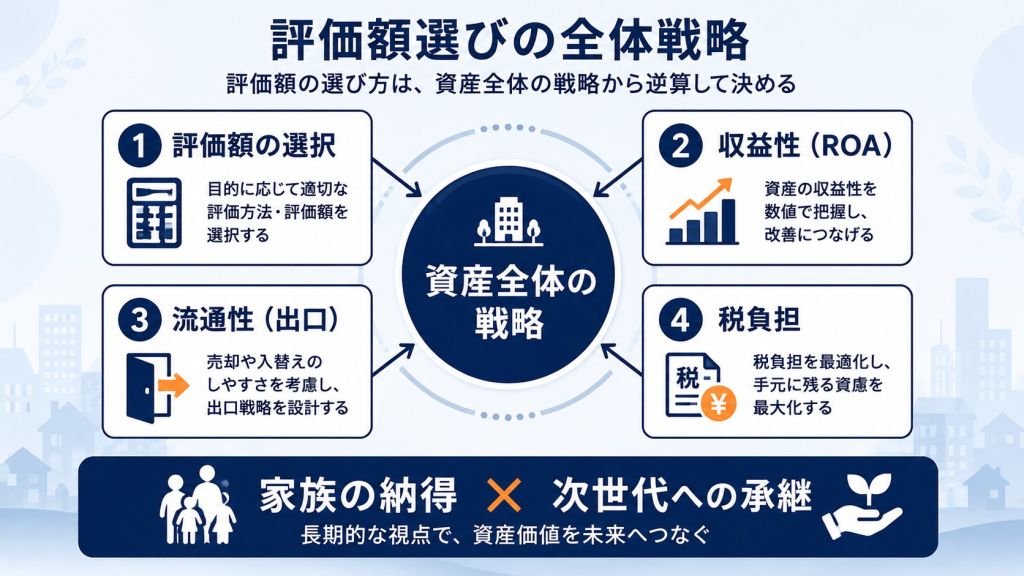

まとめ:評価額の選び方は資産全体の進め方から考える

遺産分割における不動産の評価額は時価が原則ですが、相続人全員の合意があれば他の評価額を基準にすることもできます。

大事なのは、どの評価額が正しいかではなく、家族全員が納得し、相続後の資産全体が健全な形で次世代に渡せる分割になっているかという考え方です。

複数の不動産を所有する方や1億円を超える資産をお持ちの方は、評価額・収益性・売却のしやすさ・税負担をまとめて見ないと、節税はできたが収益性の低い不動産だけが残った、という結果になりかねません。

遺産分割の不動産評価は、目先の金額だけで決めると、相続後の資産バランスを大きく崩すことがあります。家族全員が納得し、収益性や売却のしやすさまで含めて健全な形で次世代に承継するには、評価方法の選び方と資産全体の進め方をセットで考えることが大切です。

BFコンサルティングでは、複数物件の収益性分析(ROA)から評価方法の合意形成まで、一貫してサポートする無料相談を承っています。お気軽にお問い合わせください。

\これ、誰に相談すればいいの?で止まっていませんか/

📩 BFコンサルティング 公式LINE

不動産・相続の悩み、LINEでそのまま専門家に直接相談できます。

「これって相続対策必要?」「不動産売るべき?持つべき?」「まだ何も決まってないけど不安」

そんな 「相談するほどでもないけど気になる」 レベルでも大丈夫!

- 不動産・相続のプロに直接チャット相談

- 状況に合わせたアドバイス

- 無料相談・セミナー優先案内

- 登録者限定の実務資料配布

※無理な営業は一切行っておりません。必要な情報とアドバイスのみお届けします。