相続対策や節税目的が理由で、養子縁組を検討する方がいます。

相続税の負担軽減にもつながるため、養子縁組を視野に入れること自体は悪くありません。

しかし、養子縁組を活用した相続対策には注意点もあります。

注意点を見落とすと、追徴課税や相続争いの原因になるからです。

この記事では、相続対策において養子縁組が果たすメリット・デメリットを解説します。

相続対策と養子縁組の関係が気になる方は、是非とも参考にしてみてください。

\これ、誰に相談すればいいの?で止まっていませんか/

📩 BFコンサルティング 公式LINE

不動産・相続の悩み、LINEでそのまま専門家に直接相談できます。

「これって相続対策必要?」「不動産売るべき?持つべき?」「まだ何も決まってないけど不安」

そんな 「相談するほどでもないけど気になる」 レベルでも大丈夫!

- 不動産・相続のプロに直接チャット相談

- 状況に合わせたアドバイス

- 無料相談・セミナー優先案内

- 登録者限定の実務資料配布

※無理な営業は一切行っておりません。必要な情報とアドバイスのみお届けします。

相続対策で活用されるのは普通養子縁組

相続対策で活用される養子縁組は、普通養子縁組です。

養子縁組には、普通養子縁組と特別養子縁組の2種類があります。

相続対策に限らず、利用頻度が高いのは、普通養子縁組です。特別養子縁組は、実親との親子関係が切れ成立要件も厳しいため、ハードルが高いからです。

相続対策で養子縁組を検討する方は、普通養子のみおさえておけば大丈夫でしょう。

| 普通養子縁組 | 特別養子縁組 | |

|---|---|---|

| 目的 | 家系維持・相続税対策など | 家系維持など |

| 成立要件 | 原則・当事者の合意 | 家庭裁判所の審判 |

| 親子関係 | 継続 | 終了 |

| 年齢条件 | 養親より年少 | 15歳未満 |

| 実親の同意 | 15歳以上 ⇒ 不要 15歳未満 ⇒ 必要 | 必要 |

| 試験養育期間 | なし | 6か月以上 |

| 戸籍の表記 | 養子 or 養女 | 実子と同じ |

| 申請先 | 市町村役場 | 家庭裁判所 |

相続対策で養子縁組はなんのために活用されるの?

養子縁組をする理由は、個々の事情によりさまざまですが、一般的には次の目的が考えられます。

- 家系維持

- 孫への財産承継

- 相続税対策

子供に恵まれない夫婦が、家系維持のため、跡取りを残すために養子縁組をするのは、王道的な養子縁組といえます。

しかし、相続対策としての養子縁組となると、孫への財産承継や相続税対策が主な目的となるでしょう。

子が高齢の場合、すでに自立した子供より孫へ財産を相続させたいと希望する方がいます。通常、孫は相続の対象外です。しかし、孫を養子にすることで、孫に相続財産が渡ります。

相続税対策としての養子縁組については、後述します。

相続対策における養子縁組のメリット

相続対策における、養子縁組のメリットを解説します。

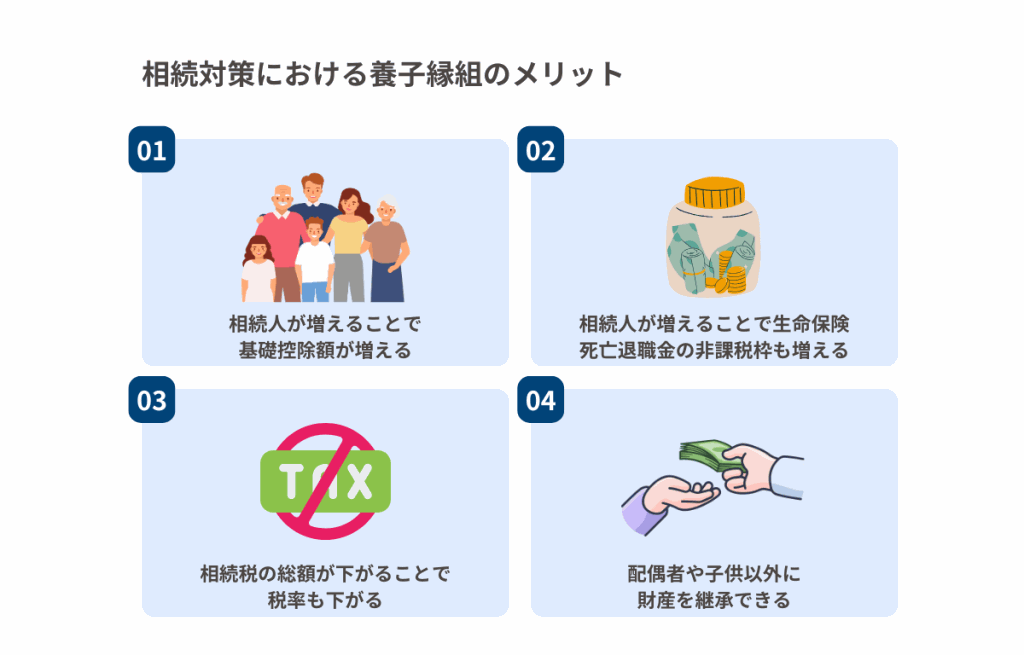

相続人が増えることで基礎控除額が増える

相続対策で養子縁組が考慮される一番の目的は、基礎控除の増額でしょう。

養子を一人増やすと基礎控除額も増加し、相続税の減額につながるからです。

ポイントは、相続において養子が法定相続人の扱いを受ける点です。

相続税は、基礎控除額が大きくなるほど、納める税金も少なる仕組みになっています。

基礎控除の増額=相続税の減額です。

基礎控除の計算方法を確認ましょう。

基礎控除額 = 3,000万円 + 600万円×法定相続人の数

計算式のとおり、法定相続人の数が多いほど、基礎控除は大きくなります。

たとえば法定相続が二人(配偶者・実子)の場合、計算は次のとおりです。

基礎控除額 = 3,000万円 + 600万円 × 2 = 4,200万円

基礎控除は、相続税の発生に大きな影響を与えます。

遺産総額が4,500万円の相続で考えてみましょう。

基礎控除が4,200万円の場合、4,500万円 - 4,200万円となり、基礎控除で控除しきれません。控除しきれない結果、相続税発生の可能性が濃厚になります。

しかし、法定相続人を一人増やすことができれば、基礎控除の増加により、相続税の支払い義務はなくなります。

法定相続人を一人増やすために、新たに子供を生むのは非現実的です。

一方で、法定相続人を増やすこと自体は可能です。

養子を迎えれば、法定相続人は増えるからです。法律上、養子 = 法定相続人となります。

養子を一人受け入れ、相続人を一人増やすことで、相続税の負担がなくなるケースを確認しましょう。

基礎控除額 = 3,000万円+600万円 × 3(配偶者・実子・養子) = 4,800万円

4,500万円(遺産総額)- 4,800万円(基礎控除額) < 0円

養子を一人足した結果、基礎控除が遺産総額を上回り、相続税の支払いは不要になりました。

相続税対策で養子が話題になるのは、基礎控除額の増加で、おさめる相続税が減るからです。場合によっては、養子のおかげで相続税の支払いそのものが免除されます。

養子が法定相続人の地位を持つ点を活かした相続税対策といえるでしょう。

相続人が増えることで生命保険 死亡退職金の非課税枠も増える

養子の迎え入れにより、生命保険や死亡退職金の非課税枠も増えます。

養子には相続人たる地位が与えられるところ、生命保険や死亡退職金の非課税枠は、相続人の数に比例して大きくなります。

生命保険・死亡退職金で与えられる非課税枠は、次のとおりです。

500万円 × 法定相続人の人数

基礎控除と同じく、法定相続人の数が多いほど、おさめる相続税が安くなるシステムです。

養子を迎え入れ、法定相続人の数を増やせば、非課税枠が大きくなり減税につながります。

生命保険や死亡退職金においても、養子が法定相続人の地位を持つ点を活かした相続税対策が機能します。

相続税の総額が下がることで税率も下がる

養子による法定相続人数の増加は、相続の税率低下にもつながります。

相続税の計算は、法定相続分に応じた取得金額に税率をかける仕組みです。

(遺産総額 - 基礎控除額 × 法定相続分割合 × 税率)

表のとおり、法定相続分に応じた取得金額が低いほど、税率は低くなります。

養子縁組で法定相続人数を増やせば、取得金額が小さくなり、より低い税率で計算される可能性が高くなります。

| 法定相続分に応じた取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 0円 |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

配偶者や子供以外に財産を継承できる

配偶者や子供以外に財産を相続させたいとき、養子縁組は有効です。

孫や、血縁のない第三者は、相続人に指定できないのが通常です。相続人は法律で決まっているからです。

しかし、第三者でも、養子であれば財産を相続させられます。養子は、法律上、相続人たる地位を有するからです。

なお養子は実子と同じく、相続において第一順位を獲得します。

相続対策における養子縁組の注意点とデメリット

相続対策における、養子縁組の注意点とデメリットを解説します。

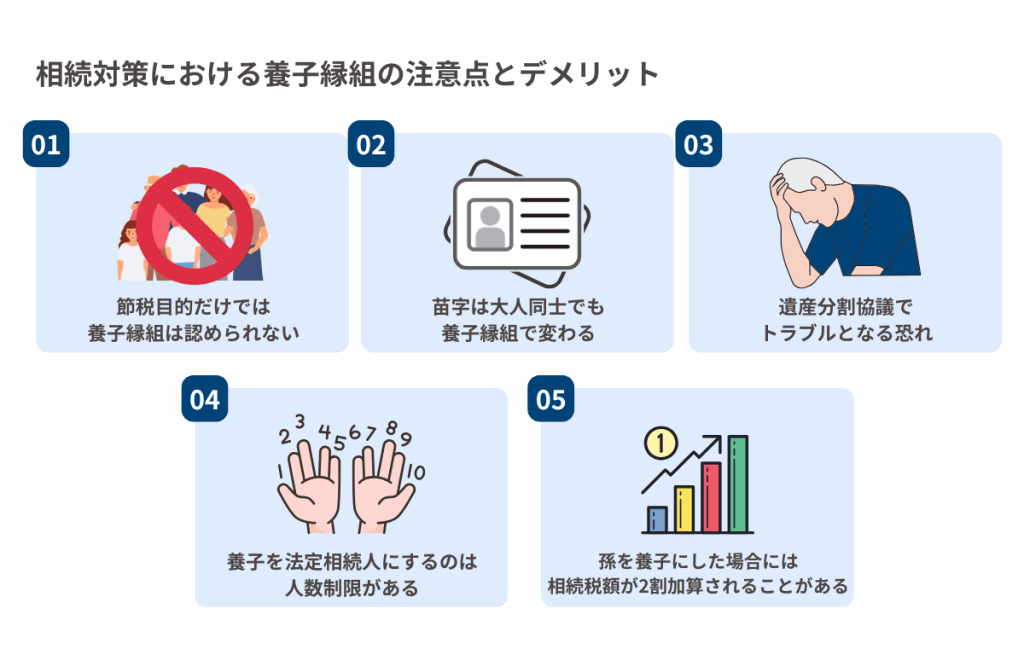

節税目的だけでは養子縁組は認められない

節税のみを狙った養子縁組は、税務署から否定される恐れがあります。

養子縁組が否定されると、非課税枠の増加は認められず、節税は失敗に終わります。相続税申告のやり直しを求められたり、追徴課税の要求がされたりする可能性もあるでしょう。

縁組が否定される明確な基準はありません。

一般的には、次の場合、節税目的のみと判断されやすいです。

- 相続直前に養子縁組がされた

- 養子に遺産が相続されなかった

節税のみを狙った養子縁組は、否定される危険があるため注意を要します。

苗字は大人同士でも養子縁組で変わる

原則、養子は養親の苗字(氏)を使うことになり、手続きが必要になります。

(養子の氏)

第八百十条 養子は、養親の氏を称する。ただし、婚姻によって氏を改めた者については、婚姻の際に定めた氏を称すべき間は、この限りでない。

e-GOV法令検索 民法810条

大人同士(80歳の養親が40歳の孫を養子にする場合など)でも苗字が変わります。

しかし、養子の配偶者や子の場合は一部例外があります。

また苗字が変わったからといって、実親の相続人でなくなることはありません。

他の注意点は相続時によるものですが、苗字の変更は即時に影響をしてきます。

手続きも大変で自分だけではなく、配偶者や子にまで影響を及ぼします。また日常生活でも支障があるでしょう。

注意点としては見落とされがちですが一番の課題であり、慎重に判断する必要があります。

遺産分割協議でトラブルとなる恐れ

養子縁組は、遺産分割協議において、トラブルの火種になりえます。

遺産分割協議は、相続人の数が多いほど、揉めやすいからです。

とくに養子が原因で相続人が増えた場合、トラブルのリスクはいっそう高まります。実子と養子は血のつながりがなく、人間関係も希薄なケースがあります。

養子のせいで相続の取り分が少なくなったと、不満を覚える実子がいてもおかしくないでしょう。

養子を法定相続人にするのは人数制限がある

相続税法上、養子で増やせる法定相続人の数には限界があります。

- 実子がいる ⇒ 養子は1人まで

- 実子がいない ⇒ 養子は2人まで

法定相続人として扱われる養子の数に制限がある以上、養子縁組を利用した節税には限界があります。

養子を10人迎え入れても、非課税枠は10人分増えません。

孫を養子にした場合には相続税額が2割加算されることがある

孫養子で代襲相続人でない場合は、相続税が2割加算されます。

2割加算の理由は、課税回数のカット防止です。

遺産は「祖父 ⇒ 子 ⇒ 孫」と相続されるのが通常で、課税の機会は「祖父 ⇒ 子」と「子 ⇒ 孫」の2回訪れます。

しかし、養子縁組により孫に直接相続させると、「祖父 ⇒ 孫」に財産が行きわたり課税の機会が1回分スキップされます。

この相続税の脱法を防ぐため、相続税2割加算の制度はあります。

養子縁組により孫に財産を譲り渡す場合は、2割加算のリスクを考慮しましょう。

養子縁組の手続き方法

養子縁組の手続き方法や費用、申請先について解説します。

| 費用 | 無料(戸籍謄本を取得時の手数料は必要) |

| 申請先 | 普通養子縁組・・・市町村役場 特別養子縁組・・・家庭裁判所 |

| 必要書類 | 届書 戸籍謄本 本人確認書類 家庭裁判所の許可書謄本(必要な場合に限る) |

| 期間 | 即日 |

養子縁組にかかる費用

申請自体に費用は発生しませんが、手続きをするにあたって発生する費用は以下の通りです。

- 収入印紙費用

- 返送用の郵便切手費用

- 戸籍謄本の発行手数料

必要書類の申請先

養子縁組の種類によって提出先も異なります。また普通養子縁組を活用する場合も養子が未成年であれば家庭裁判所へ「養子縁組許可の申立て」が必要になるので注意が必要です。

- 普通養子縁組・・・市町村役場(※未成年の場合は家庭裁判所へ申立てが必要)

- 特別養子縁組・・・家庭裁判所

必要書類

養子縁組の手続きにあたって必要書類があります。

- 養子縁組届出書

- 戸籍謄本

- 本人確認書類

- 家庭裁判所の許可書謄本(必要な場合に限る)

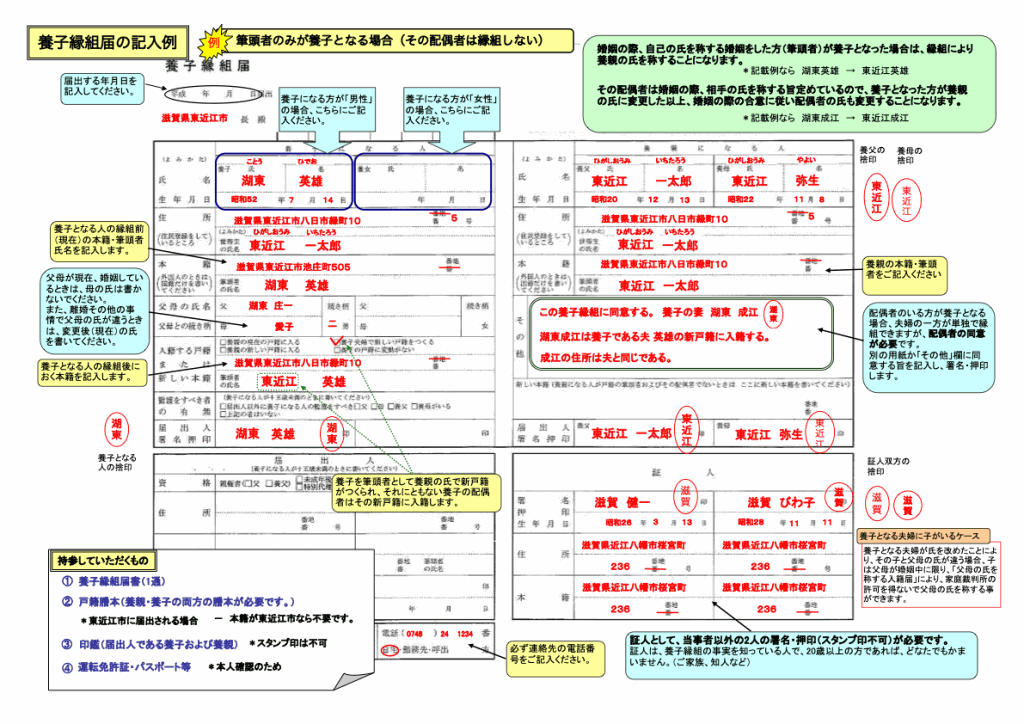

養子縁組届出書

「◯◯市 養子縁組届出書」などお住まいの市町村名と一緒に検索いただくと雛形をダウンロードできます。

上記は東近江市が公開している養子縁組届出書の記入例です。市町村によって若干違いはあるものの基本的な記入方法は同じなので参考にしてみてください。

申請にかかる期間

市町村役場に提出した場合は、法律の観点でも即時適応されます。

よくある質問

- 大人同士で養子縁組するのはなぜ?

-

大人同士の養子縁組は、主に相続対策や家系の維持を目的として行われます。例えば、孫を養子にすることで法定相続人を増やし、相続税の基礎控除額を引き上げることができます。また、血縁関係のない第三者に財産を継承させたい場合にも有効な手段です。

- 養子縁組で大人同士だと苗字は変わりますか?

-

はい、原則として養子は養親の苗字(氏)に変更されます。ただし、婚姻によって既に氏を変更している場合など、特定の条件下では例外もあります。苗字の変更は本人だけでなく、配偶者や子どもにも影響を及ぼす可能性があるため、事前に慎重な検討が必要です。

- 養子縁組による相続のデメリットは?

-

養子縁組には相続税の軽減などのメリットがありますが、注意点も存在します。例えば、養子の苗字が変わることで日常生活に支障をきたす可能性や、他の相続人との間で相続争いが生じるリスクがあります。また、適切な手続きを踏まない場合、追徴課税の対象となることもあるため、専門家への相談が推奨されます。

- 独身でも養子縁組はできますか?

-

はい、独身者でも養子縁組は可能です。養親となるには成年であることが必要であり、養子が養親より年上でないことなどの条件を満たせば、独身者でも養子縁組を行うことができます。ただし、養子縁組によって法的な親子関係が成立し、相続権や扶養義務が発生するため、慎重な判断が求められます。

相続対策における養子縁組のまとめ

相続対策で養子縁組が果たす機能は、次のとおりです。

- 基礎控除の増額

- 非課税枠の増額

- 孫への相続

相続対策において、養子縁組は一定のメリットがあるといえるでしょう。

しかし、相続税の負担軽減のみを狙った養子縁組は、リスクも伴います。

相続対策目的で養子縁組を検討する際は、専門家への相談をおすすめします。

\これ、誰に相談すればいいの?で止まっていませんか/

📩 BFコンサルティング 公式LINE

不動産・相続の悩み、LINEでそのまま専門家に直接相談できます。

「これって相続対策必要?」「不動産売るべき?持つべき?」「まだ何も決まってないけど不安」

そんな 「相談するほどでもないけど気になる」 レベルでも大丈夫!

- 不動産・相続のプロに直接チャット相談

- 状況に合わせたアドバイス

- 無料相談・セミナー優先案内

- 登録者限定の実務資料配布

※無理な営業は一切行っておりません。必要な情報とアドバイスのみお届けします。