たった7項目・2分で完了!

自分で試せる、かんたん相続税シミュレーション

さらに相続対策に役立つメルマガも配信!

お申し込みフォーム

\簡単10秒でシミュレーションを受け取る/

お申し込み後、入力したメールアドレスにシミュレーションのURL送付されます。

こんな方におすすめ!

- 相続税がいくらかかるのか、無料の相続税シミュレーションで簡単に試算したい方

- 専門家に相談する前に、相続税額を自分でざっくり試算したい方

- シンプルな7項目の入力で相続税の概算を知りたい方

- 相続税の計算方法や仕組みをグラフで理解したい方

- 税額や資産構成をグラフやビジュアルで可視化したい方

- 相続税支払い後にどれくらい資産が残るか(純資産額)を把握したい方

- 一次相続に加えて二次相続の相続税も合わせて検討したい方

- 不動産などを活用した相続税の節税・圧縮方法を知りたい方

たった7項目を入力するだけで簡易計算できる!

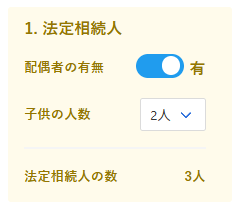

①配偶者の有無

②子供の人数

※第2順位(親)と第3順位(兄弟姉妹)が相続人となる場合には、ご利用いただけません。

③金融資産:現預金、有価証券

④自宅

⓹収益不動産

⑥その他財産:保険金、車、骨董品など

⑦借入:被相続人の債務、葬儀費用など

必要事項を入力すると

【基礎控除額】

【相続税の総額】

【納付税額】

が表示されます。

本シミュレーションは無料で利用できる簡易計算です。法定税額・控除・特例を一部簡略化しており、正式な金額は税理士にご相談ください。結果利用による損害等について、当社は一切の責任を負いかねます。

相続税シミュレーションの特徴

特徴1

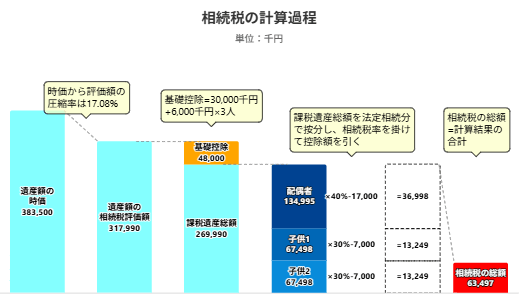

💡相続税の計算過程を可視化

相続税の課税対象額・税率・控除の計算ステップをグラフ化することで、

相続税の仕組みが直感的に理解できます。

特徴2

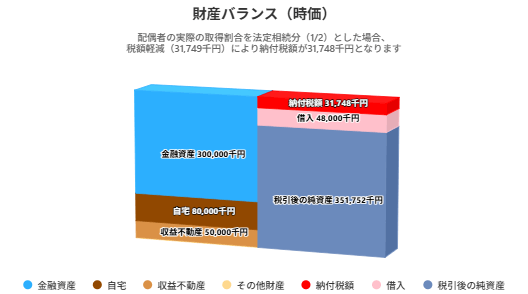

💡財産の構成を可視化

財産の構成を可視化することによって、納税資金が不足していないか、相続税支払い後の純資産はどれくらいあるか、などが把握できます。金融資産・不動産・保険金など高額資産の構成を視覚化し、納税資金の準備状況や相続税支払い後の純資産額まで明確に把握できます。

特徴3

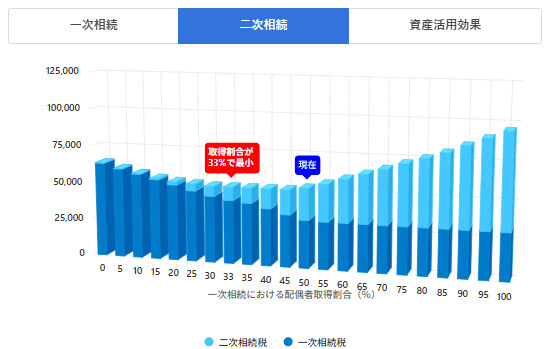

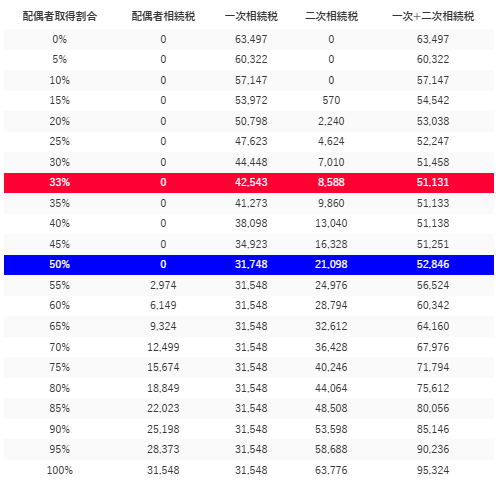

💡二次相続の検討

一次相続と二次相続の相続税の内訳と合計を可視化することにより、一次相続における配偶者の取得割合の検討ができます。 一次相続と将来の二次相続の税額シミュレーションを行うことで、配偶者の取得割合による税負担の変化を比較できます。

特徴4

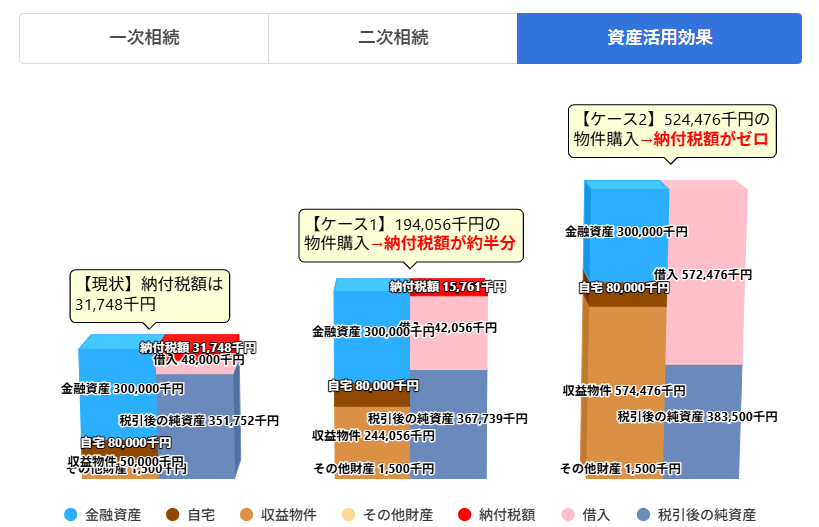

💡資産活用効果の検討

収益不動産取得による相続税の圧縮効果を検証できます。

【ケース1】相続税が半額になるとき、【ケース2】相続税がゼロになるときの

2パターンでの収益不動産の取得金額の目安がわかります。

提供企業について

高齢化社会を安心して生きられる

知識と知恵と仕組みを提供する

株式会社BFコンサルティング

不動産と相続の双方のプロとして、相続に特化した問題解決型の不動産コンサルティングを提供しており、実務実績はトータルで4,000件の実績を持つ。

代表の岡部弘幸は公共土木設計に10年、測量・登記・開発に16年、不動産実務に13年、相続・後見に11年とトータル50年の実務実績を活かし、現在は不動産で悩む人がいなくなるよう、正しい不動産の知識を広める活動をしています。

お申し込みフォーム

さらに相続対策・賃貸経営に役立つメルマガも配信!

相続税の計算方法

- 課税対象となる財産を把握する

- 課税総額から基礎控除額を引く

①課税対象となる財産を把握する

相続税シミュレーションの入力欄で出てくる③〜⑦が対象になります。

③金融資産:現預金、有価証券

④自宅

⓹収益不動産

⑥その他財産:保険金、車、骨董品など

⑦借入:被相続人の債務、葬儀費用など

計算式で表すと下記の通りです。

金融資産

| 現金・預貯金 | 現預金や貸金庫の中にある財産など |

|---|---|

| 有価証券 | 国債や地方債・社債・上場株式・非上場株式・手形・小切手など |

自宅

| 自宅 | 保有する物件(自宅または別荘など) |

|---|

収益不動産

| 不動産 | 土地・住宅・マンション・駐車場など |

|---|---|

| 不動産上の権利 | 借地権や借家権・地上権など |

その他財産

| 債権 | 貸付金債権や損害賠償請求権・慰謝料請求権など |

|---|---|

| 知的財産権 | 著作権や特許権・意匠権・商標権など |

| 事業用・家庭用財産 | 機械や農具・棚卸資産・自動車・貴金属・骨董品など |

| その他 | ゴルフ会員権や占有権・形成権など |

| 死亡保険金 | 生命保険など被相続人が亡くなったことによって相続人に支払われたもの |

| 死亡退職金 | 退職金や功労金など、被相続人に対し、死後3年以内に支払いが確定したもの |

借入

| 借入金 | 住宅や車のローン・クレジットの残債など |

|---|---|

| 未払金 | 賃貸料や水道光熱費・携帯代など |

| 保証・連帯債務 | 連帯保証人となっていた場合に発生 |

| 預かり金 | 敷金や保証金・買掛金など |

| 公租公課 | 所得税や消費税・住民税など |

| 葬式費用 | 通夜や告別式の葬式費用など |

| その他 | 慰謝料や損害賠償など |

②課税総額から基礎控除額を引く

基礎控除額を計算式で表すと下記の通りです。

①配偶者の有無

②子供の人数

※第2順位(親)と第3順位(兄弟姉妹)が相続人となる場合には、ご利用いただけません。

追加で相続税が減額になる可能性がある特例、控除

基礎控除額に加えて、条件を満たした場合に特例や控除が利用できます。

| 特例、控除 | 条件 |

|---|---|

| 小規模宅地等の特例 | 最大80%も土地の評価を下げることが可能となる |

| 配偶者の税額の軽減 | 下記どちらか多い金額まで非課税となる ・1億6,000万円 ・配偶者の法定相続分相当額 |

| 未成年者の控除 | 次の式で導ける金額分の控除が受けられる 「10万円×(18 - 年齢)」 |

| 障害者の税額控除 | 次の式で導ける金額分の控除が受けられる ・一般障害者の場合 「10万円×(85歳-相続開始時の年齢)」 ・特別障害者の場合 「10万円×(85歳-相続開始時の年齢)」 |

| 相次相続控除 | 二次相続時に利用できる可能性がある控除 10年以内に相次相続が発生した場合に相続税を軽減できる |

| 贈与税額控除 | ・暦年贈与の場合 3年以内の贈与で納めた贈与税を控除できる ・相続時精算課税の場合 相続時精算課税を選択した後に納めた贈与税を控除できる |

相続税シミュレーションや計算で参考になるコラム

相続税の累進税率

相続税の計算は、基礎控除額を超えた財産に対して、10%から最大55%の累進税率が適用されます。先ほどの基礎控除額を超えた場合、残額に対して相続税が課されます。

| 相続財産の総額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税の早見表

「相続税早見表」とは、相続財産の評価額や法定相続人の人数・関係を前提に、相続税が概算でいくらになるのかを一覧で示した表です。相続税は累進課税方式を採用しており、相続する遺産の評価額が大きいほど税率も上がり、最終的な税額や総額も増えていきます。

ただし、税額は単に評価額だけでなく、配偶者控除や基礎控除、さらに小規模宅地等の特例など、さまざまな制度や控除の適用によって変動します。また、法定相続分の割合や相続人の構成(配偶者と子ども、子どものみ、兄弟姉妹が相続人となるケースなど)によっても大きく異なります。

このため、相続税の正確な計算や申告には専門的な知識や税理士の対応が必要ですが、「相続税早見表」を利用すれば、まずは入力や細かい計算をしなくても、おおよその課税価格と相続税額の目安を簡単に把握できます。たとえば「配偶者と子どもで相続する場合」「子どもだけで相続する場合」といったパターンごとに、試算した金額を一目で確認できるため、相続税対策や遺産分割を検討する際の参考資料として有効です。

配偶者と子が相続人の場合

(単位:万円)

| 財産の評価額 (基礎控除前) | 配偶者 子ども1人 | 配偶者 子ども2人 | 配偶者 子ども3人 | 配偶者 子ども4人 |

|---|---|---|---|---|

| 5,000万円 | 40 | 10 | なし | なし |

| 6,000万円 | 90 | 60 | 30 | なし |

| 7,000万円 | 160 | 113 | 80 | 50 |

| 8,000万円 | 235 | 175 | 138 | 100 |

| 9,000万円 | 310 | 240 | 200 | 163 |

| 1億円 | 385 | 315 | 263 | 225 |

| 2億円 | 1,670 | 1,350 | 1,218 | 1,125 |

| 3億円 | 3,460 | 2,860 | 2,540 | 2,350 |

| 4億円 | 5,460 | 4,610 | 4,155 | 3,850 |

| 5億円 | 7,605 | 6,555 | 5,963 | 5,500 |

| 10億円 | 19,750 | 17,810 | 16,635 | 15,650 |

| 20億円 | 46,645 | 43,440 | 41,183 | 39,500 |

| 30億円 | 74,145 | 70,380 | 67,433 | 65,175 |

| 40億円 | 101,645 | 97,880 | 94,115 | 91,425 |

| 50億円 | 129,145 | 125,380 | 121,615 | 117,850 |

子だけが相続人の場合

(単位:万円)

| 財産の評価額 (基礎控除前) | 子1人 | 子2人 | 子3人 | 子4人 |

|---|---|---|---|---|

| 5,000万円 | 160 | 80 | 20 | なし |

| 6,000万円 | 310 | 180 | 120 | 60 |

| 7,000万円 | 480 | 320 | 220 | 160 |

| 8,000万円 | 680 | 470 | 330 | 260 |

| 9,000万円 | 920 | 620 | 480 | 360 |

| 1億円 | 1,220 | 770 | 630 | 490 |

| 2億円 | 4,860 | 3,340 | 2,460 | 2,120 |

| 3億円 | 9,180 | 6,920 | 5,460 | 4,580 |

| 4億円 | 14,000 | 1,920 | 8,980 | 7,580 |

| 5億円 | 19,000 | 15,210 | 12,980 | 11,040 |

| 10億円 | 45,820 | 39,500 | 35,000 | 31,770 |

| 20億円 | 100,820 | 93,290 | 85,760 | 80,500 |

| 30億円 | 155,820 | 148,290 | 140,760 | 133,230 |

| 40億円 | 210,820 | 203,290 | 195,760 | 188,230 |

| 50億円 | 265,820 | 258,290 | 250,760 | 243,230 |